- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈226」维生素产业历史回归和产业价值链生态发展(上)

「周秣杂谈226」维生素产业历史回归和产业价值链生态发展(上)

这是周秣杂谈第 226 期

2023年中国维生素产业发展高层论坛本周在杭州如期召开,注册参会超过700人,实际现场人员更多。

应大会要求,我们做了《维生素产业复苏与转型的发力点》分享,根据最近一段时间的研究和思考,加了个副标题:维生素产业历史回归和产业价值链生态发展。

在会场由于受时间限制,只能做扼要的阐述和分享,会后不少业内人士希望获得相关材料和更多的分享,因此,利用最近两期周秣杂谈,和大家一起回顾发展历程,探讨维生素产业未来发展。

从25年前的维生素产业回顾,到目前产业所面临的困境,并探索转型的发力点,来展示历史的回归和生态发展。

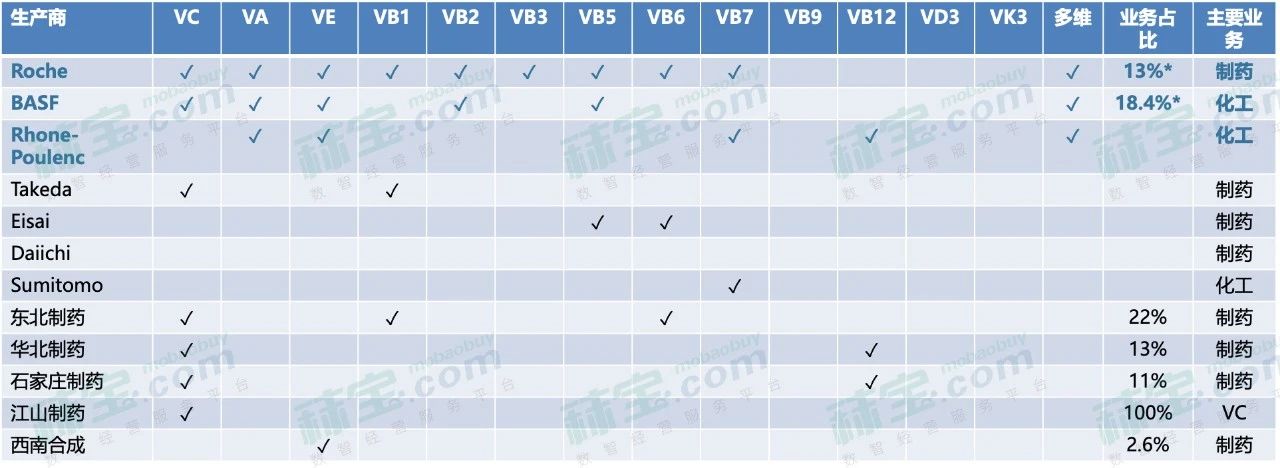

在1998年,海外六家维生素企业被反托拉斯法起诉之前,全球维生素单体生产和多维生产基本上都被国外生产企业垄断。

表1 1998全球维生素主要生产厂家

*包括其他营养产品或精细化工产品

当时几乎所有维生素生产企业主要业务是化学化工和制药。即使被称为全球维生素三巨头的Roche、BASF和Rhone-Poulenc也都分别是全球头部制药企业和化工企业,虽然他们是当时全球多维最大的生产企业,但其涉及维生素的产业部门(包括精细化工)的营收仅占公司总营收的百分之十到二十。

除了维生素三巨头,当时其他所有生产维生素的制药企业或者化工企业,仅生产1-3种维生素单体。

1999年,美国和欧洲的维生素反托拉斯,彻底打破了全球维生素市场垄断,三大家的收益大幅下降,并经历了一系列的资产和企业重组。Roche将其维生素产业板块出售给了DSM,专心制药;安迪苏从Rhone Poulenc独立成为动物营养企业,剩余的化工部分与当时的Hoechst一部分组成了Aventis SA;BASF是在2007年将八个国家的维生素预混料业务出售给荷兰泰高,全球市场格局发生巨变。

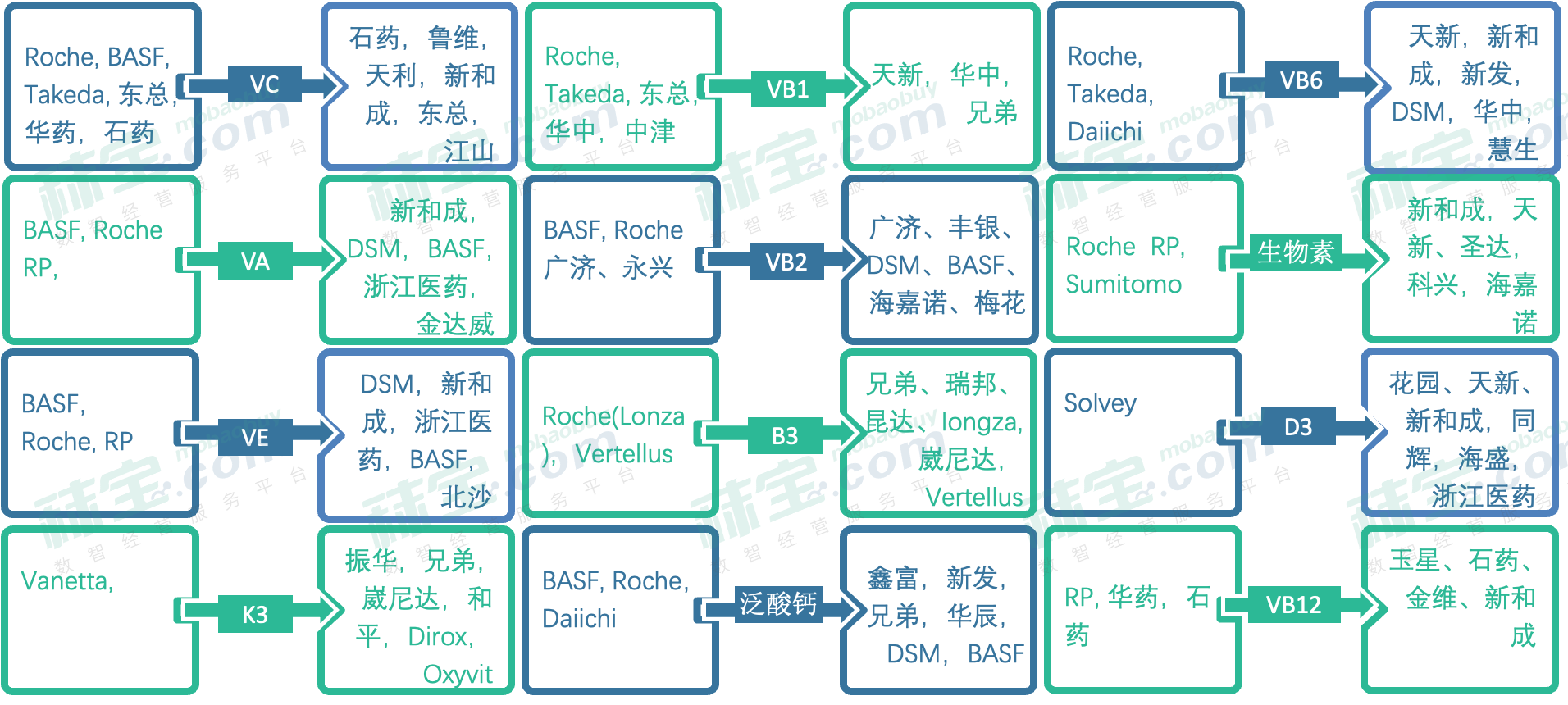

在此过程中,一批中国制药企业、精细化工企业开始涉足维生素单体生产,利用不断创新的技术优势,本地市场的迅速发展,中国产业全球化发展的机会,以及后期资本进入后的推动作用,完成了中国维生素产业的大发展和全球化市场的拓展。

图1 过去25年全球维生素产能的转移(1998-2023)

在这过程中,涌现了一批中国维生素产业头部企业,或者单品头部企业。

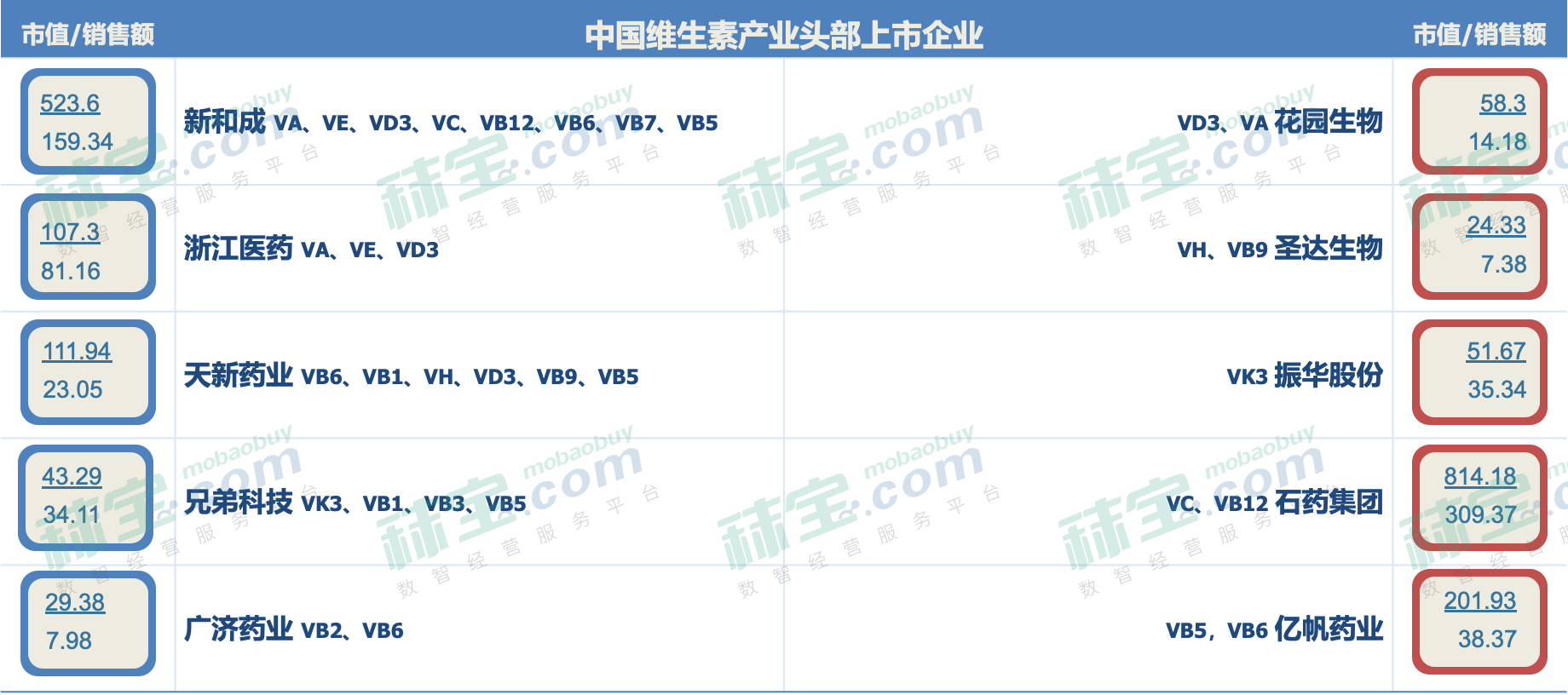

表 2 中国维生素产业头部上市企业

单位:亿元人民币(A股上市),其中石药集团为亿元港币(港股上市)

(数据来源:证券市场公开数据)

还包括生产泛酸钙、维生素B6、维生素A和叶酸等多种维生素单体的新发药业、2019年和DSM合资的维生素E技术创新企业能特科技、生产烟酰胺的瑞邦和生产维生素B12的玉星集团。

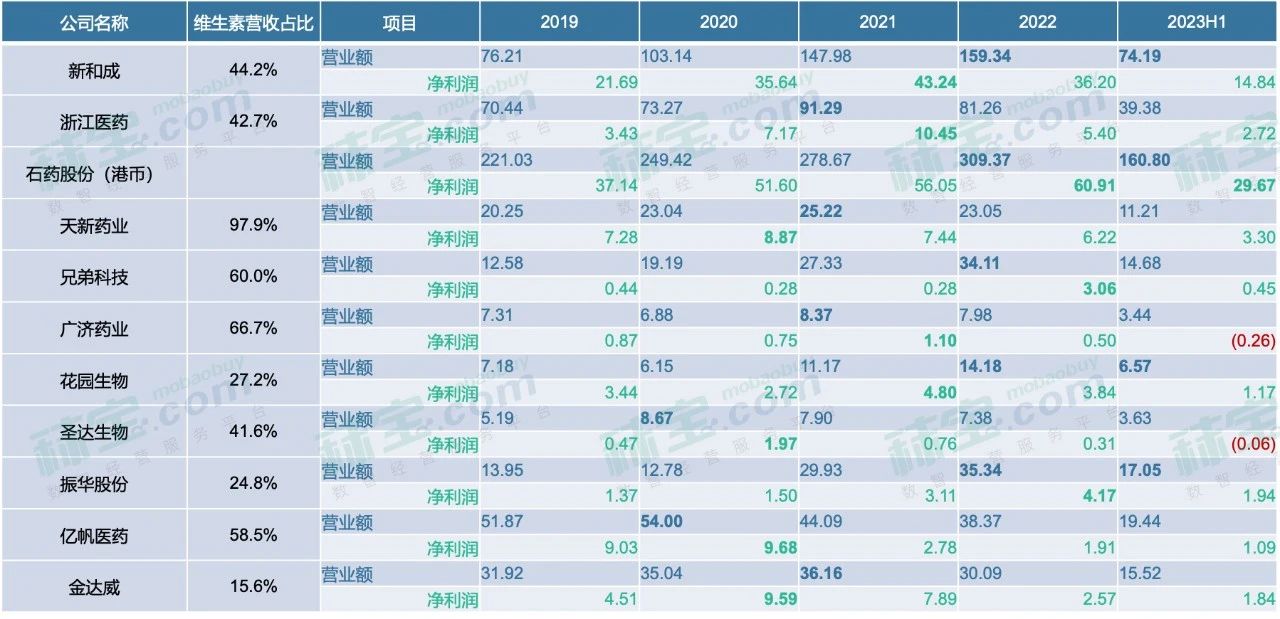

过去十年,资本推动的产能重复建设和扩张,致使供大于需的状况越来越严重,与2015年整体开工率在85%-97%相比,2023年维生素单体整体开工率仅60%多。

最近三年,中国维生素企业随着激烈竞争和下游需求疲软而重复建设产能扩张,收益大幅下降,并开始出现亏损。

表3 2019年-2023年维生素上市公司收益变化

(数据来源:各上市公司年报)

根据博亚和讯柳晓峰总经理的调研和分析,基于2023年的产品历史最低价,大部分产品出现不同程度的亏损。

表 4 维生素产能持续扩张,产业集中度分散、行业亏损面扩大

(来源:博亚和讯)

整个维生素产业进入严冬,内忧外患之下,产业包括产业中的企业面临挑战,如何突破目前的困局,在企业生存和发展的同时推动维生素产业的裂变和复苏,都需要中国维生素产业大大小小的企业必须做出相关的决策和调整。

周秣杂谈

经历了1998-2007年的竞争中发展和过去15年的产业好日子之后,所有业内人士,包括下游多维企业,在未来三年左右时间,求得生存和发展,或者像当初不少海外维生素企业那样选择放弃,我们下一期周秣杂谈继续探讨。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司