您的位置:

- 秣宝资讯 >

- 玉米 >

- 进口拍卖压制市场,供需宽松驱动价格回调

进口拍卖压制市场,供需宽松驱动价格回调

更新时间: 2025-07-14 10:26 作者: 秣宝网 浏览量: 3137

本周提要

本周玉米市场供需格局转换,进口拍卖常态化和贸易商加速出货驱动现货价格普跌,均价环比降0.64%。期货主力合约创三个月新低,市场情绪转弱。下游深加工开工微升但库存累积,养殖需求刚需为主,小麦替代优势凸显。短期料延续弱势震荡,关注政策拍卖与天气风险。建议现货企业控制库存,期货波段操作。

一、现货市场动态

1. 价格走势

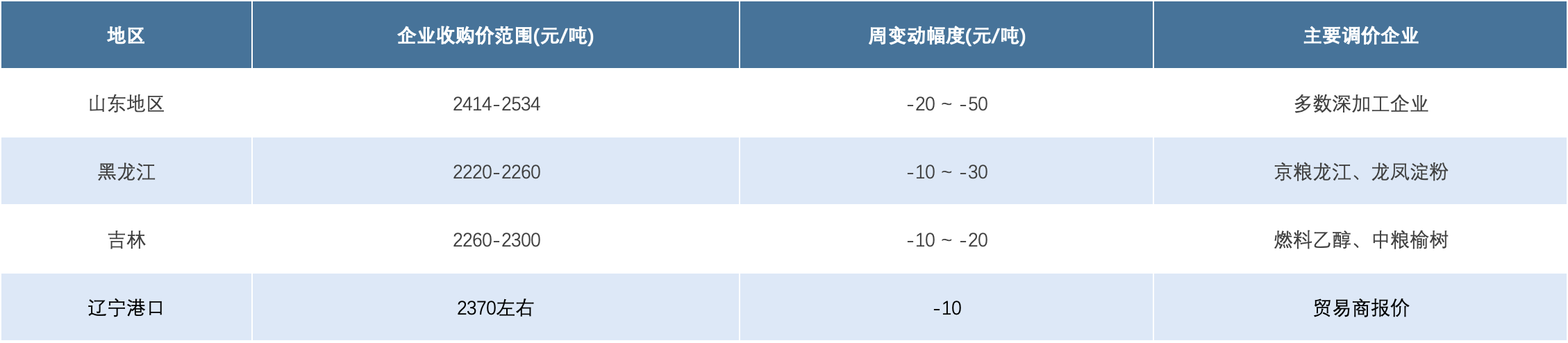

- 玉米现货:本周国内玉米市场呈现普跌态势,价格重心明显下移。周五全国玉米现货均价报收2448元/吨,较上周下降16元/吨,跌幅0.64%,同比跌幅扩大至2.4%。

- 华北地区:领跌市场,山东深加工企业收购价跌至2414-2534元/吨区间,较上周五下跌20-50元/吨,贸易商报价普遍下调10-20元/吨。

- 东北地区:同步走弱,京粮龙江、龙凤淀粉等企业收购价下调10-30元/吨,贸易商报价松动10-20元/吨。

- 南北港口:因集港量维持低位,跌幅相对有限,报价小幅下跌10元/吨。

表1 本周主产区玉米价格变动概况

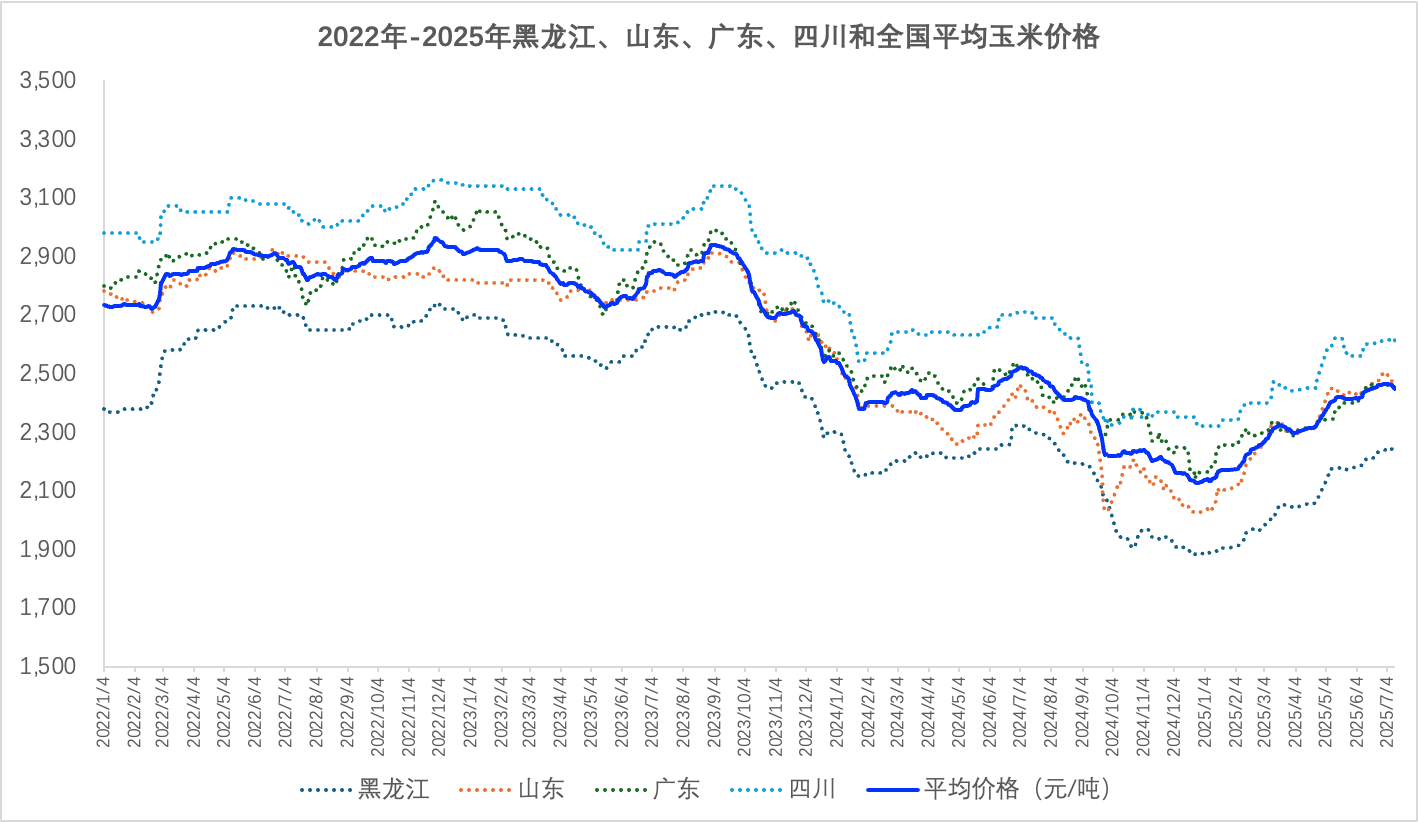

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 供应压力集中释放:进口玉米拍卖持续加码,7月8日投放30.46万吨,成交率降至54%(前两周分别为97%和85%),溢价缩窄至9元/吨,市场热情明显消退。同时中储粮陈粮拍卖流拍率攀升,北京、成都分公司全部流拍,江苏、山西分公司成交率不足60%,反映市场承接意愿不足。叠加南方春玉米陆续上市,短期供应呈现多元化宽松格局。

- 贸易商心态转变:随着进口拍卖常态化和高温高湿天气增加仓储难度,持粮主体惜售情绪开始瓦解,东北、华北贸易商加速出货以锁定利润,山东深加工企业门前到货量一度逼近700车,创近期高位。市场流通粮源增加为企业压价创造空间,形成“供应增-价格跌-出货急”的负反馈循环。

- 替代品挤压效应:小麦-玉米价差持续收窄,山东玉米均价1.232元/斤,小麦均价1.226元/斤,饲用替代性价比凸显,饲料企业采购重心向新麦倾斜。进口谷物价格优势扩大,广东港进口玉米完税价仅2018元/吨,较大麦(2180元/吨)和国内玉米(2450元/吨)更具竞争力。

二、期货市场:主力合约(2509)

- 本周期货市场大幅下挫,主力合约C2509周五收报2320元/吨,周内最低触及2313元/吨,创近三个月新低,全周累计下跌0.09%(较上周五结算价计算)。市场情绪由强转弱,尽管资金呈现净流入(单日流入4936.15万元),但持仓增加主要源于空头布局,反映出市场对后市预期的转变。

- 市场情绪与资金动向,期货盘面呈现“抵抗式下跌”特征,在现货走弱和政策压力双重影响下,多头信心受挫。基差走强至106.86元/吨(现货对期货升水),反映期货跌幅大于现货,市场对远期预期更为谨慎。银河期货数据显示,玉米淀粉-玉米价差维持在357元/吨,深加工利润持续承压,抑制企业套保积极性。

图2 大商所C2509玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

1. 替代品市场

- 小麦:价格围绕托市价窄幅波动(2440-2460元/吨),国家统计局公布2025年产量13816万吨,同比微降0.1%。托市收购范围扩大形成底部支撑,但面粉消费进入季节性淡季,企业开机率下滑,麸皮价格持稳1920-1980元/吨,制粉理论亏损维持25元/吨,制约小麦上行空间。

- 进口谷物:进口大麦价格2180元/吨,高粱2370元/吨,较大豆、玉米仍具替代优势。全球供应改善推动泰国大米跌至390美元/吨(8年新低),菲律宾维持15%进口关税至11月,国际谷物价格下行压力向国内传导。

2. 养殖产业—生猪回暖,禽类承压

- 生猪:猪价冲高回落,全国均价跌破15元/kg。月初规模场缩量挺价带动短暂上涨,但终端承接不足导致猪价快速回落,南方受台风降雨影响跌幅更大。当前养殖端出栏积极性提高,供强需弱格局延续,短期或围绕15元/kg震荡。

- 肉鸡:肉鸡价格先抑后扬,周均价6.24元/公斤(环比-7.56%),养殖亏损加剧倒逼产能调整,苗价跌至0.99元/羽。

- 蛋鸡:蛋鸡价格探底至2.41元/斤,高温天气导致储存难度加大,老鸡淘汰放缓加剧供应压力,蛋价创年内新低。

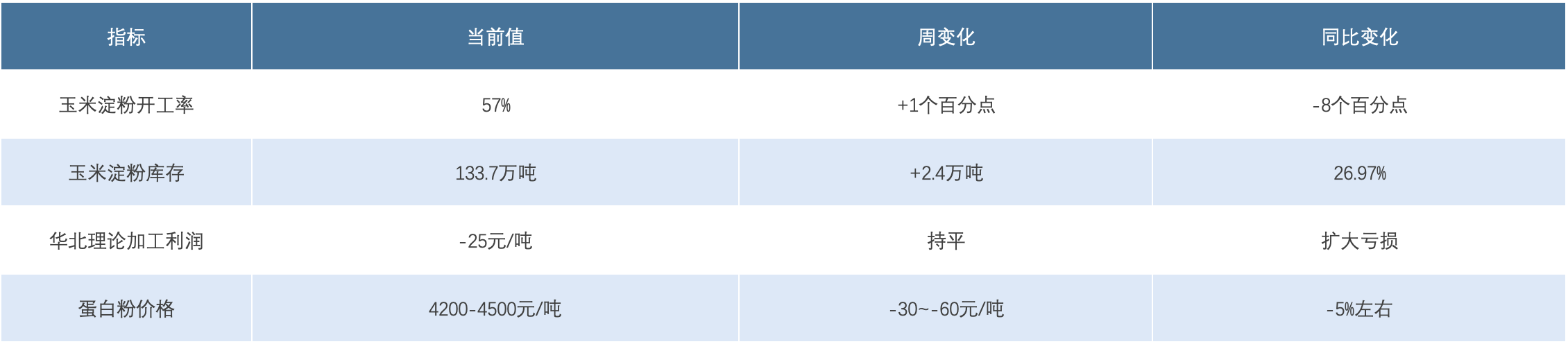

3. 深加工产业

- 深加工行业面临量价齐跌困境,全国玉米淀粉开工率57%(周环比+1个百分点),酒精开工率40%(持平)。但下游需求疲软,淀粉库存增至133.7万吨(周增2.4万吨,同比+26.97%),抑制企业提价能力10。副产品价格同步回落,蛋白粉周跌30-60元/吨,尽管黑龙江地区副产品收益达695元/吨,仍难扭转加工亏损局面,华北理论亏损扩大至-56.4元/吨。

- 深加工产品价格同步下行,玉米淀粉延续跌势,东北地区出厂价2700-2850元/吨,部分周环比下跌50元/吨;河北、山东地区出厂价2850-3000元/吨,下跌10-60元/吨;玉米蛋白粉价格受豆粕下跌拖累,黑龙江、吉林地区报价4440-4500元/吨,周环比下跌30-60元/吨。玉米酒精价格相对平稳,吉林普级酒精维持在5550-5650元/吨,但市场成交清淡,反映下游需求疲软。

表2 深加工行业关键运营指标

四、核心矛盾与后市展望

1. 短期矛盾

- 政策投放与市场承接力的博弈:进口玉米维持一周两拍节奏,7月11日投放30.56万吨,成交率与溢价水平将成为价格风向标。若成交持续降温,政策溢价预期将进一步修正。

- 新麦上市与库存消耗的节奏错配:小麦替代增量压制玉米饲用需求,但华北贸易商库存已降至低位,7月饲料企业备货启动可能引发阶段性供需错配。

- 天气风险与储存损耗:东北、华北持续高温高湿,玉米霉变风险升高迫使贸易商出货,但南方台风活跃影响物流,区域间供需失衡可能加剧。

2. 中期驱动

- 新作生长与天气炒作:美国玉米优良率74%(2018年以来最高),国内新季玉米进入关键生长期。建信期货指出,后期需重点关注产区天气对单产的潜在影响,当前美国机构预测单产达180蒲式耳/英亩,丰产预期较强。

- 进口与替代格局重构:中国对美玉米关税降至15%(配额外26%),8月巴西玉米进口成本仅1949元/吨,低价谷物到港压力将在8月集中体现。同时定向稻谷拍卖若启动,将进一步挤压玉米需求空间。

- 深加工产能调节:行业持续亏损可能引发检修扩围,银河期货监测显示东北个别企业已计划停机,若开工率降至55%以下,或缓解淀粉库存压力。

3. 价格预判

基于上述分析,对后市价格作出如下预判:

- 现货市场:短期承压偏弱,华北支撑位下移至2450元/吨,东北至2220元/吨;新粮上市前或出现修复性反弹,但高度受限于替代品价格。

- 期货市场:C2509合约维持2250-2400元/吨区间震荡,基差有望阶段性走强。淀粉-玉米价差波动区间350-400元/吨,可逢低做扩。

五、建议

- 现货:贸易商逢高减持陈粮,关注优质粮源价差机会;饲料企业随用随采,扩大小麦替代比例;深加工企业可结合副产品预售锁定加工利润。

- 期货:短线观望为主,区间操作(C2509于2280-2350元/吨波段交易);中长期逢高布局空单,关注2400元/吨压力位。套利策略关注淀粉-玉米价差扩张机会(目标380+元/吨)。

- 期权策略:持有现货企业可卖出看涨期权(如C2509-C-2400),收取权利金对冲库存贬值风险。

六、风险提示

- 政策超预期:定向稻谷拍卖若提前启动,将加剧供应压力;进口玉米拍卖量若增至每周50万吨,可能引发踩踏性下跌。

- 天气异常:北美作物进入授粉期,若遭遇高温干旱或风暴天气,将颠覆丰产预期,触发空头回补行情。

- 替代品价格波动:小麦托市收购力度加大或国际粮价突发上涨,可能削弱替代优势,改善玉米需求预期。

- 宏观风险:特朗普拟对印尼进口产品加征32%关税,可能冲击棕榈油产业链,间接影响油脂类副产品价格和深加工利润。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2