- 秣宝资讯 >

- 见解与随想 >

- 【周秣杂谈162】灰犀牛或黑天鹅会否出现,很多事并不是预感那样(上)

【周秣杂谈162】灰犀牛或黑天鹅会否出现,很多事并不是预感那样(上)

这是周秣杂谈第 162期

秣宝网询单量和交易量连续两周较大幅度上升结束,询单量本周环比大幅下降33.79%,交易额环比略降5.7%。针对近阶段对整体经济走势和需求走势的判断,市场对后期降价仍抱有一定期待。

今年的国内外政治和经济形势错综复杂,近期与不少业内人士讨论未来数月的市场走势,不同人从不同角度,有不同的预判。我们认为目前的形势并不是大家想象的那么简单,无法用涨价跌价,涨高涨低来简单形容。

最近数月,围绕全球经济,“衰退”和“通胀”经常被提到,但从股市走势分析,未必符合这种评论,至少阶段性有所不同。

8月10日中国国家统计局公布的数据显示,7月份CPI(全国居民消费价格指数)同比上涨2.7%,PPI同比上涨4.2%(工业生产者出厂价格指数)。虽然CPI涨幅有所上升,但低于市场普遍预期,今年仍然有望实现3%的CPI目标。7月PPI同比涨幅回落,这主要是受国际国内等多因素影响,工业品价格整体下行,全国PPI环比由上月持平转为下降1.3%。

8月10日,央行发布2022年第二季度中国货币政策执行报告, 报告中数十次提到“通胀”,确定整体政策不搞“大水漫灌”、不超发货币,为CPI稳定奠定了坚实的基础。

本周8月10日,美国公布CPI同比上涨8.5%,略低于预期的8.7%。从而,8月11日美股三大指数普涨,显示着市场对经济数据的敏感度有多强,甚至可以说预期的要求并没那么高,稍微地改善会引起更高度的重视。

同样,8月11日,中国A股做多情绪高涨,沪指和深指分别涨幅1.6%和2.05%,深沪两市3683只个股普涨。

近期,不少机构都在不断警告全球经济正在迈向高通胀、低增长和高债务的危机时代。

在全球经济大环境下,中国经济能否独善其身?我们可以看见中国经济长期向好的基本面没有改变,主要是由于中国经济仍然保持较强韧性,宏观政策调节工具丰富,推动经济高质量发展具备诸多有利条件并未改变。

2022年8月14日海关总署发布数据,今年1-7月,我国货物贸易进出口总值23.6万亿元,同比增长10.4%。其中,出口13.37万亿元,同比增长14.7%;贸易顺差3.14万亿元,扩大62.1%。这显示了虽然面临着供应链变化的风险,中国在货物出口贸易方面保持较强的韧性。

就饲料产业来看,2022年,尤其是下半年,整个经济形势难以琢磨,对于饲料大宗原料和氨基酸及磷酸氢钙等大宗饲料添加剂,上游、饲料和养殖企业都有不同的分析和预判。

新一轮“猪周期”已经开启,虽然受控于整体稳CPI政策引导,但阶段性行情仍然有机会出现。

随着新冠病毒新变种不断出现及传播力和毒性变化,在坚定动态清零基本方针的基础上,各地防控措施持续精准优化,在经济稳定促增长和疫情防控之间不断探索新的平衡点。比较典型的情况是这三年旅游景点疫情和防控状况的变化,在动态清零和合理人员流动之间,正在寻找平衡。近期不少著名媒体开始讨论旅游和疫情的平衡,这种状况和平衡将成为常态,这样既能持续满足民众出游的需求,促进消费,保持经济稳定发展,又能较好地将疫情散发严格限制在可控范围。

可以预判的是,越来越精准的动态清零防疫措施,对人员流动和车辆流动的限制性影响逐渐减少,并将形成一种新的常态,动态清零将成为经济稳定发展的一种保障。

这种状态下,旅游业的增长和日常消费增长将带动餐饮业的恢复和发展,对吃住行中的吃,将是一种刺激因素。同时,物流状况的不断改善,成为我们饲料养殖产业最大的利好条件。

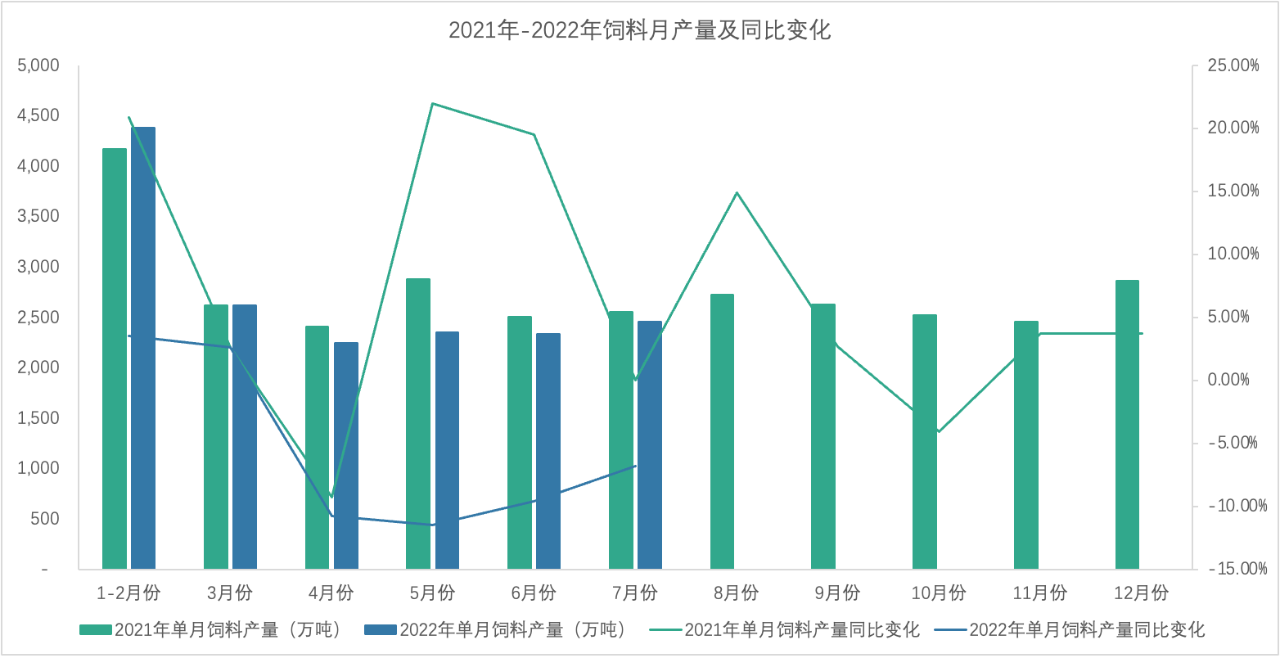

根据农业农村部畜牧兽医局和中国饲料工业协会数据,2022年1—7月,全国工业饲料总产量16111万吨,同比下降4.7%。其中,猪、蛋禽、肉禽饲料产量分别为7014万吨、1792万吨、4857万吨,同比分别下降7.4%、4.7%、7.1%;水产、反刍动物饲料产量分别为1434万吨、841万吨,同比分别增长18.7%、3.1%。

图1 2021年和2022年全国饲料月产量及其同比变化

(来源:农业农村部畜牧兽医局 中国饲料工业协会)

从上述数据来看,2022年1-7月的饲料产量同比下降4.7%,但需要注意这是在2021年1-7月的饲料产量同比有19.8%的基础量上的同比变化,而且基于上半年的整体经济形势,目前的成绩应该还是不错的,为下半年的走势做了一些铺垫。

同样的数据和走势图形,处在不同产业阶段的企业,自然会有不同的看法。比如,近期饲料企业对下半年相对要比上游生产企业悲观一些,这些都是基于对上半年的总量收缩的延后影响,而上游生产企业是基于上半年整体销售和收益较好(可参照相关上市公司半年报数据),依据历年周期变化性走势预判的。

秣宝网近期正在对走势图做数字化分析,虽然分析将在近期才能完成,在本讨论下半部分公布,但从目前走势分析来看,2022年的饲料总产量虽然不会像2021年那样大幅增长,但较大概率是与2021年持平,或者略有增减。

(2022年8月14日,上海)

周秣杂谈

2022年上半年饲料行业整体较弱,随着经济稳定增长,下半年有机会出现较大幅度增长,整体水平超过2021年下半年的概率仍然存在,这样才能保障2022年的整体水平将于2021年持平或者略有波动。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司