- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈228」维生素产业历史回归和产业价值链生态发展(下)

「周秣杂谈228」维生素产业历史回归和产业价值链生态发展(下)

虽然现在已经进入了信息和数字时代,但我们不少产业仍然处于工业时代,产业内的企业,包括上下游企业之间,仍然是一种零和博弈甚至是负和博弈的关系。

虽然产业内所有产品产能过剩,供大于求,但过去两年甚至未来2-3年,仍然还会有新进入者,甚至这些新进入者利用其优势,在未来2、3年内仍然有机会淘汰现有缺少优势的维生素生产企业。过去两年,中国氨基酸的头部企业立足生物合成,通过原有发酵生产线的改造,利用原料加工优势和动力成本优势,顺利进入维生素B2市场。

大家已经听了N年狼来的传说,万华将在2024年进入维生素A供应市场,业内之所以谈虎色变,一方面来自对这家企业过去20年在新材料领域开疆拓土发展的敬畏,另一方面都知道万华具有和巴斯夫类似的上游原料资源和化工技术优势。本周,有机会跨行业与其他领域的头部企业研讨,对这些有优势的跨产品线的头部企业,探讨是否仍然有机会进入维生素产业。

我们所缺乏的,是站在更高的高度,用更广的视野来看维生素产业,并把它融合到更大的产业生态。我们正处于从工业时代迈入数字时代的关键历史转折时期,摒弃工业时代零和博弈,拓展数字时代产业集群的正和协同,这也是我们维生素产业裂变和重塑发展的方向。

在产业互联网,“百布+全布”产业生态集群,经过十年的耕耘,上线了数智化赋能纺织产业链的贯通。起步初期几年,“百布”成品布交易服务平台上线,解决了“找布难”和“卖布难”的问题,最近5年,“全布”纺织工业互联网平台全面运营,实现从纱线生产、坯布生产、印染到一级批发商、二级批发商然后到服装厂采购整个数智化赋能纺织产业链全面贯通。

图1 数智产业链生态之“全布+百布”

(部分图片来源:清科研究中心)

秣宝网在过去4年,也在不断探索饲料产业的数智化产业生态链的发展。截止到2023年12月,反向打通从饲料销售,到饲料生产数字化(云工厂),再到饲料大宗原料和饲料添加剂销售经营的平台化经营,整个产业链数智化生态产业链。

截止到2023年12月22日,秣宝网已经有4115家企业会员(本周新增221家),其中包括3225家饲料生产企业会员和890家供应商企业会员,另外还有6018个人交易会员(部分涵盖养殖户会员)(本周新增23个)。秣宝饲料云工厂系统目前在5家饲料企业试运行,另外5家正在部署实施,本月将增加到10家饲料企业实现数智化云工厂运行。

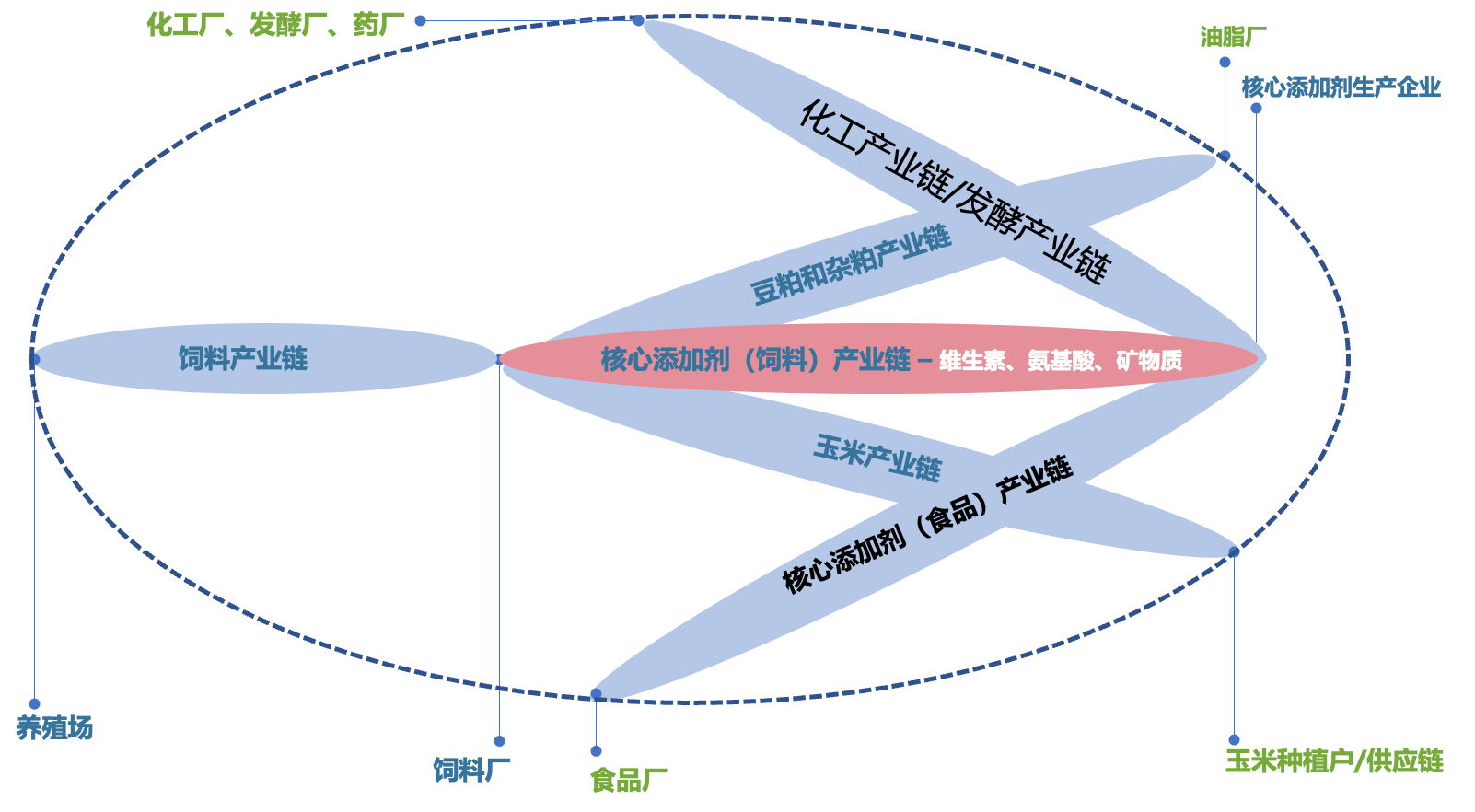

就产业而言,维生素产业、氨基酸产业和矿物质产业,人类和动物健康营养的必需产业,是饲料产业和食品产业以及制药产业这些更大交叉产业的一部分。因此,大产业内各小产业的互融,上下游之间的生态互融,形成更大的产业生态集群,才是这些大大小小产业健康平衡发展之路。

图2 大营养产业生态链(集群)

(来源:秣宝战略与研究部)

除了在维生素生产领域各方面有突出优势的维生素生产企业(如天新药业等),未来其他生产维生素单体的头部企业应该是更大的综合性产业的企业,如新和成将发展成为维生素、氨基酸、香精香料、新材料等精细化工和生物合成头部企业,DSM已经成为营养和风味头部企业,石药仍然继续保持中国医药头部企业的地位,BASF一直以来都是全球化工头部企业,花园生物将大力发展羊毛脂产业并注重大健康领域的发展,振华化工将继续保持全球铬化工头部企业地位,新进入的梅花生物将继续发展其生物合成,这些头部企业在更大产业的拓展,将进一步带动单体维生素产业的发展。然后把多维、核心料、预混料等涉及到动物营养大数据长期积累继而提供解决方案服务,交给更专业化的动物养殖领域的专家型公司。

图3 维生素产业将融入到化工产业、大健康产业、大营养产业和生物合成产业

(来源:秣宝战略与研究部)

这样才能实现同行之间、上下游之间的长板补短板的正和协同,在大产业生态发展的同时,作为传统产业的维生素产业才能实现裂变和重塑之后的健康发展。

周秣杂谈

历史就是这样,看图3这样的发展布局,不是和1998年的维生素生产布局有些相似?但必须说的是,当今的维生素单体生产技术、产业效率和市场环境,和20多年前已经全然不同,这也是我们提出产业生态集群发展的环境和基础。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司