- 秣宝资讯 >

- 维生素 >

- 中国维生素市场整体询单交投稍有活跃,部分品类价格趋强;欧洲市场部分关键维生素产品进入胶着状态

中国维生素市场整体询单交投稍有活跃,部分品类价格趋强;欧洲市场部分关键维生素产品进入胶着状态

本周总评

本周中国维生素市场整体询单交投稍有活跃,出口询单较多,国内终端暂时维持按需购买,询单交投尚可。烟酰胺工厂停报停签,提价预期较强,市场询单积极,成交价格上行。叶酸主流厂家停报停签停发,市场报价强势上涨。维生素E、D3等询单也相对活跃,价格坚挺,成交较好。维生素B1、B6主流厂家提价挺价意愿不减,市场价格坚挺趋强。其他维生素品类价格基本维持稳定运行,相应购销一般。据海关数据统计,中国2024年10月维生素出口总量约为36717吨,较上月环比增加5937.34吨,增幅19.29%,同比增加7218.25吨,涨幅24.47%;截止2024年1-10月我国维生素出口总量为340028.23吨,环比增加46439.49吨,涨幅15.82%。

欧洲市场开始进入圣诞假期和新年前的生产和物流准备工作,供货商开始给客户发通知:最后的交货时间将是12月中旬,此后无法保证能够及时找到物流公司。更重要的是,供货商开始催促客户提供发货指令,尽量要赶在12月份完成2024年合同的履约,尤其是一些前期价格特别优惠的合同。中国某一大生产商通过在欧洲的代理商通知所有客户,由于系统更新,将从12月初期开始,停止接收发货指令,为期一个月。如要安排在此期间发货,必须在12月之前递交发货指令和流向。由于目前不少维生素产品价格处于高位或仍在上升,叠加企业本身年终降低库存的要求,各个终端用户近期新签采购合同不多,当前库存都较低。某几个关键维生素产品更是处于买家和卖家对市场认知不同形成的博弈和胶着阶段。本周汇率的动荡也是欧元地区价格小幅上升的原因之一。

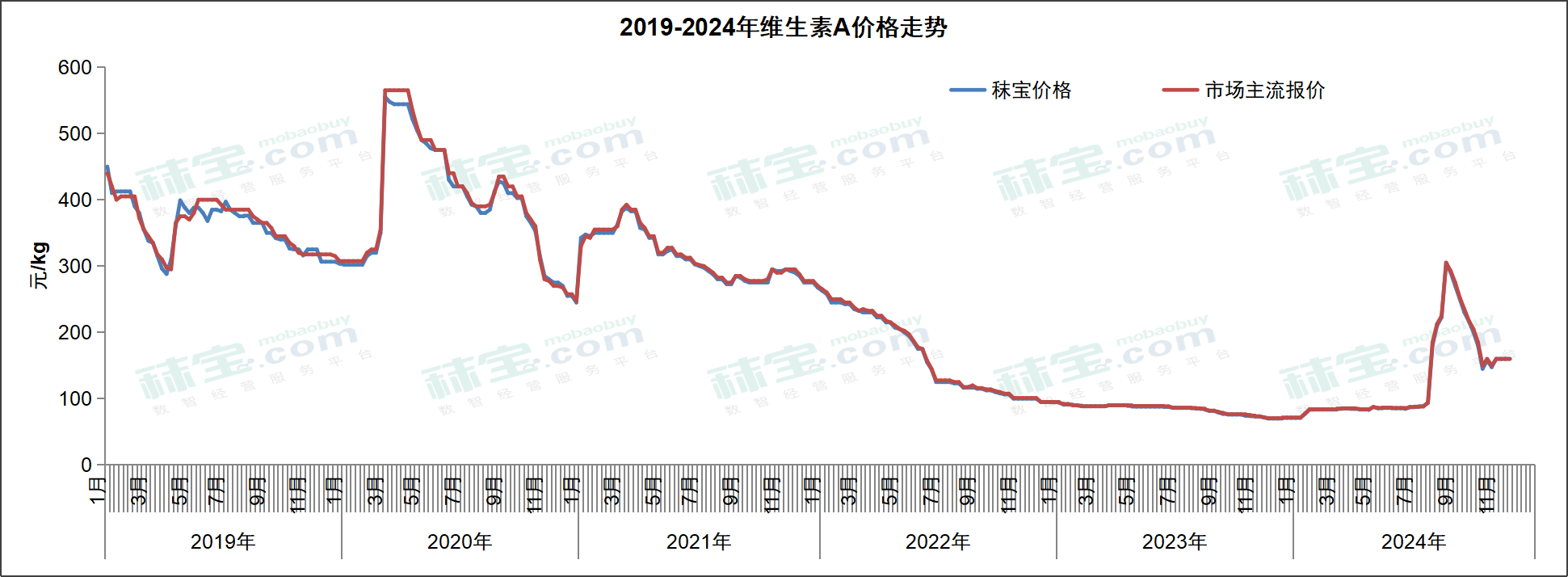

维生素A

本周国内VA500市场主流价格155-165元/kg。国内维生素A主流厂家挺价意愿不减,市场询单成交清淡,下游继续观望为主,市场价格基本保持平稳,由于品牌和生产日期不同,价格区间略显宽泛,新产能投放前需关注市场供应及库存变化。据海关数据统计,2024年10月我国维生素A出口量684吨,同比增加29.8%,环比增加25.2%。2024年1-10月我国维生素A出口量5342.54吨,同比增加31%。2024年1-10月国内维生素A产品进口量为1099.6吨,同比增加2.22%。

欧洲VA1000目前市场报价55-60欧元/kg。由于在2025年初将有新的中国大生产商加入,人们对VA1000的价格走势仍然保持观望的态度。BASF第二波的供货量实际签约非常少。然而,持续义务供应量部分的报价比合同义务供应量部分的报价高出太多。虽然总体来说,BASF第二波持续业务量的报价相比目前市场价已经优惠不少,但签单量很少。然而,终端用户对新进入的VA供货商带来的价格影响持一个比较积极的态度。结合BASF对外宣告的四月将恢复生产的消息,很多终端用户并没有接受BASF第二波的供货量,他们选择等待VA价格的进一步回落。2024年Q4的需求采购都已经完成,2025年Q1的部分需求的采购订单也已经完成。大部分终端用户采取随买随用的方式,市场仍旧平静,鲜有交易。

维生素E

本周国内VE市场主流价格136-142元/kg。主流厂家挺价意愿不减,贸易渠道报价坚挺,市场询单相对活跃,成交向好,维生素E交投价格平稳趋强。后续需关注市场供应及报价情况。据海关数据统计,2024年10月我国维生素E出口量10007.9吨,同比增加64.6%,环比降低3%。2024年1-10月我国维生素E出口量9.24万吨,同比增加35.5%。2024年1-10月国内维生素E产品进口量为2684.73吨,同比增长45.3%。

欧洲VE目前市场报价16.3-17欧元/kg。市场寂静,价格也保持平稳。终端用户相信VE价格没有继续走高的驱动力和空间,所以在已经订购了2025年Q1的部分需求量之后,开始采取观望的态度。与此同时,贸易商出于对后期风险的规避,叠加年底降低库存变现的要求,早于生产商提供2025年Q1的价格,并且新的报价比目前市场价格稍低。

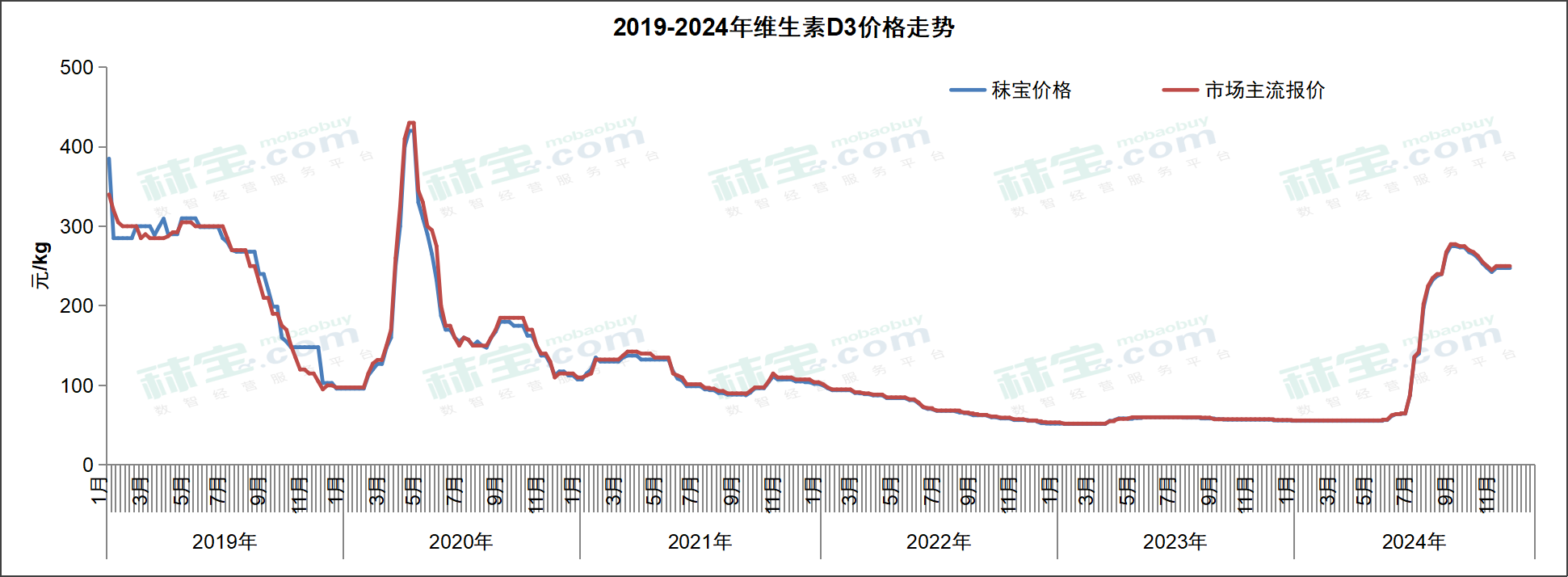

维生素D3

本周维生素D3国内市场主流价格240-260元/kg。维生素D3国内主流工厂停报停签,市场价格保持坚挺,询单相对活跃,成交较好,市场价格平稳偏强,后续需关注厂家价格调整情况。

欧洲市场报价为38-46欧元/kg。虽然市场仍然比较安静,但是一些和生产商合作紧密的贸易商也报出了高价。终端用户询价明显增多,不过成交仍然处于随买随用的状态。终端们普遍对维生素D3生产商不断停报并随后恢复报价来提供更高价格的这一策略采取不追随的态度,欧洲市场的终端们就控制后期价格风险达成共识。供需双方明显仍然处于博弈的状态。

泛酸钙

本周泛酸钙国内市场主流价格54-58元/kg。国内部分厂家停报停签,发前期订单为主。个别终端按需补货,市场需求略显停滞,泛酸钙市场价格平稳偏弱运行。

欧洲市场主流报价7.00-7.60欧元/kg。市场安静,价格基本稳定,根据需求下达采购订单,价格稍有上下的波动。

维生素B1

本周国内维生素B1市场主流价格207-215元/kg。国内主流厂家提价挺价意愿不减,维生素B1贸易市场价格坚挺趋强。终端维持刚需采买,实际成交偏淡,根据品牌和生产日期差异,局部价格稍低。后续需关注市场供应及厂家新的销售策略。

欧洲市场报价26-29欧元/kg。随着生产商再次提高报价,维生素B1价格逐步微幅上行。

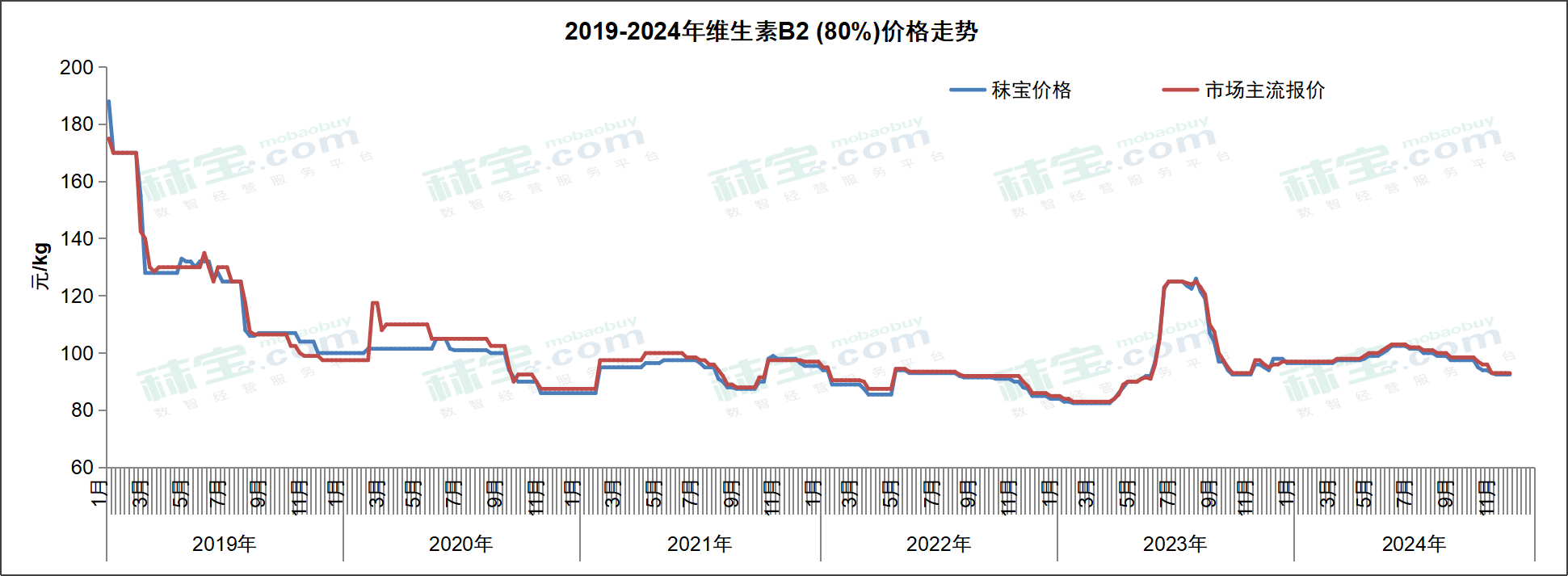

维生素B2

本周VB2 (80%) 市场主流价格90-96元/kg,VB2 (98%) 市场主流价格330-355元/kg。维生素B2国内市场货源充足,下游需求寡淡,终端刚需补货,询单成交表现一般,市场价格弱稳运行,局部价格较低。后续需关注市场供应情况。

欧洲市场价格18.50-19.00欧元/kg。价格稳定在当前较高的价位,两个在欧洲处于垄断地位的生产商谨慎处理着稳固在较高价位和防止诱惑竞争者进入市场之间的平衡。

维生素B6

本周维生素B6市场主流价格172-178元/kg。维生素B6有工厂停止报价,主流厂家提价挺价意愿不减,贸易渠道报价坚挺趋强,留意供应格局变化。后续需关注主流厂家定价策略和市场库存消耗情况。据花园生物中期报告显示,其年产5000吨维生素B6预计2025年05月31日前建成投产。

欧洲市场价格21.50-22欧元/kg。随着生产商的再次停报,然后在恢复报价时提供更高的报价,维生素B6价格也小幅上涨。市场已经有高于20欧元/kg的订单成交。

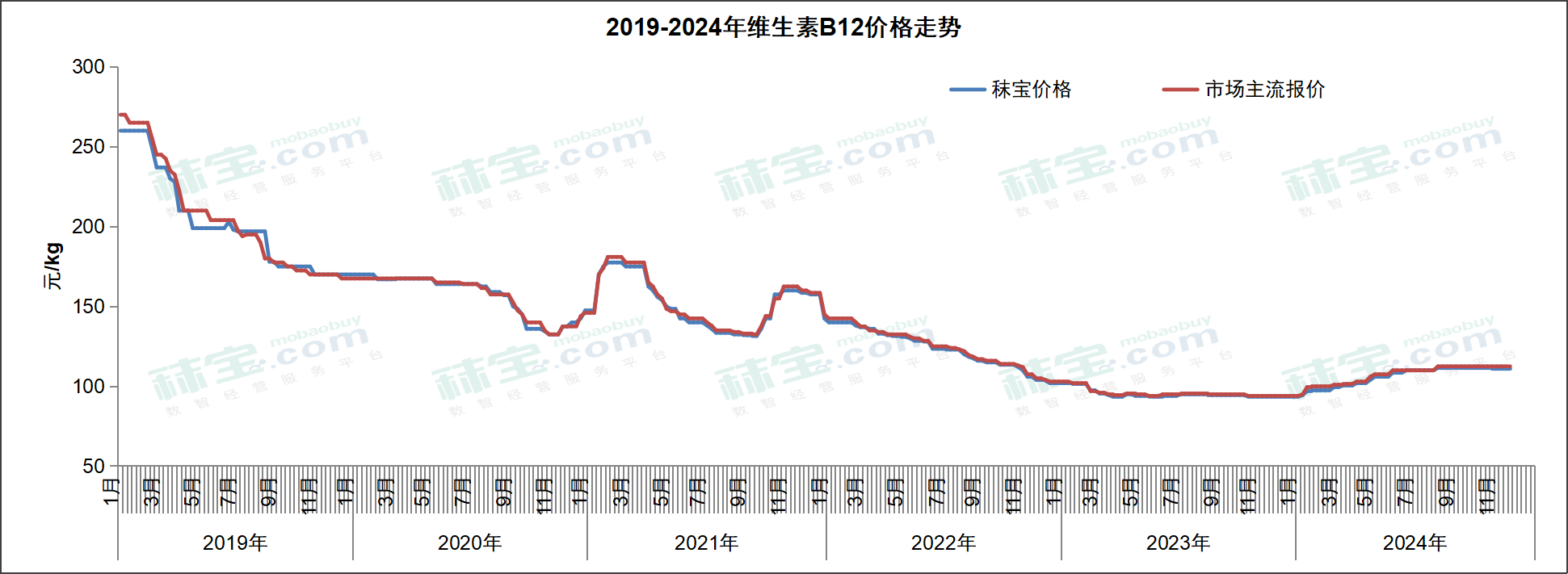

维生素B12

本周维生素B12市场主流价格110-115元/kg。国内终端维持刚需补货,整体交投氛围清淡,维生素B12市场价格暂稳运行,产品出口好转。据市场消息称有工厂停产,后续需关注下游库存变化和市场成交情况。

欧洲维生素B12市场上,新通过欧盟安全评估的厂家开始报价,其市场报价和先前两个通过的品牌基本持平。然而,作为“重新”获准进入欧盟市场的品牌,具体签单操作仍然有商榷空间,需要一定价格刺激,才有更多的机会重回市场。目前价格稳固在高位: 55-60欧元/kg。

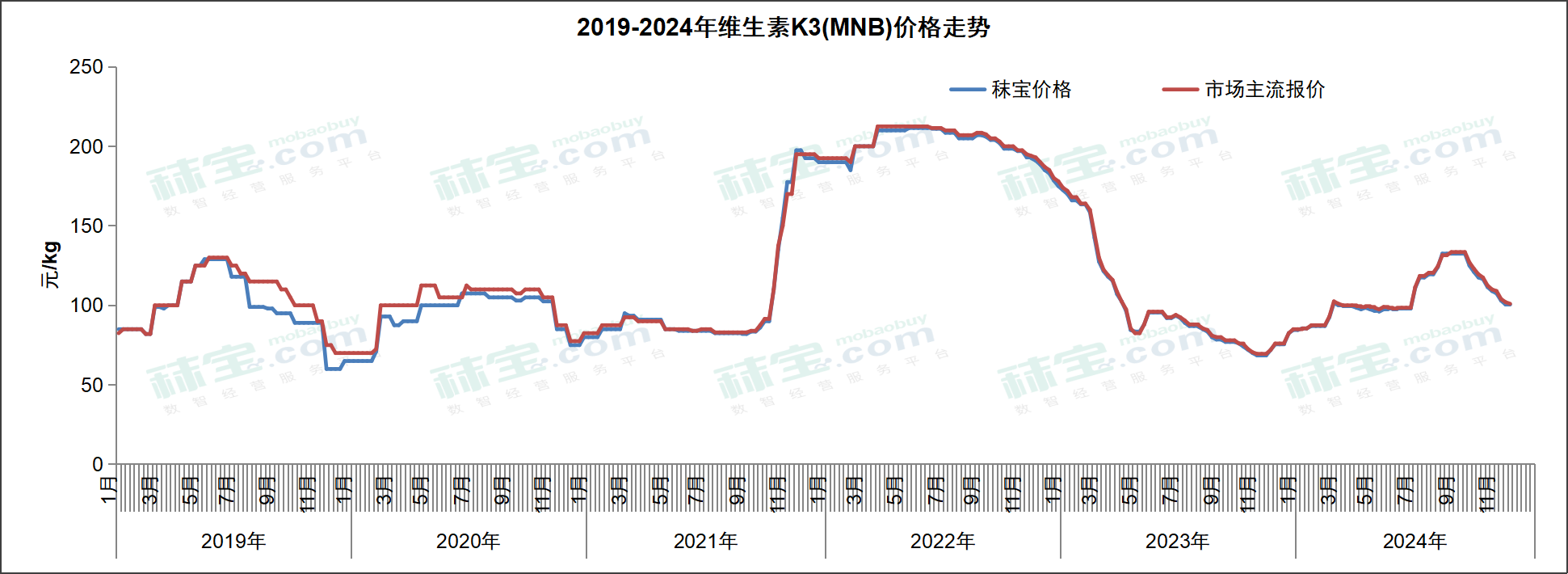

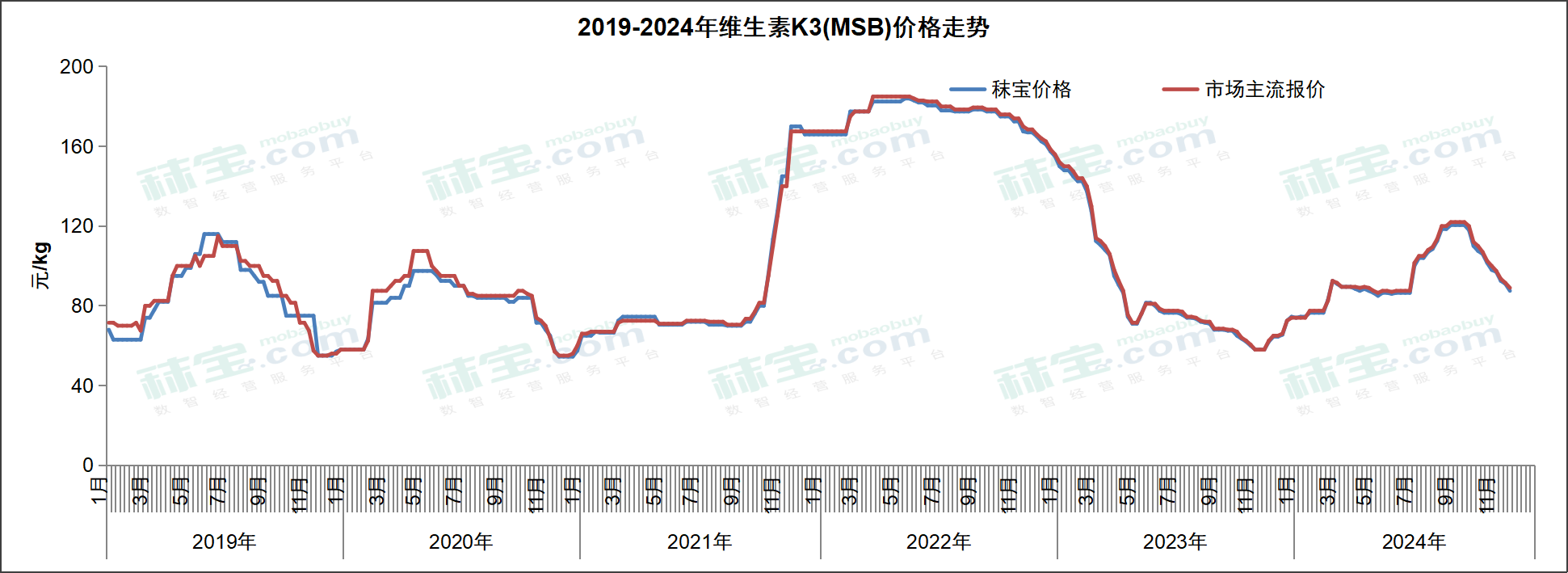

维生素K3

本周维生素K3 (MSB) 市场主流价格86-92元/kg,维生素K3 (MNB) 市场主流价格98-104元/kg。维生素K3国内贸易市场价格弱势运行,部分价格稍低,终端刚需补货,询单交投积极性不足,后续需关注上游工厂生产情况。

欧洲市场价格14.3-14.5欧元/kg。市场价格开始出现明显下滑,终端用户的2024年Q4需求的采购订单都已经签约。先前,贸易商的15欧元/kg以下的货源绝大部分都已经清空,但是前期发出的货物已经足够可以满足Q4的需求,目前报价的松动始于某一生产商,他们希望用较低价格换取更多订单。然而此举给出的信号反而使得之前有后期采购需求的维生素K3的终端用户由此改变对后期价格趋势的预判,开始恢复观望状态。

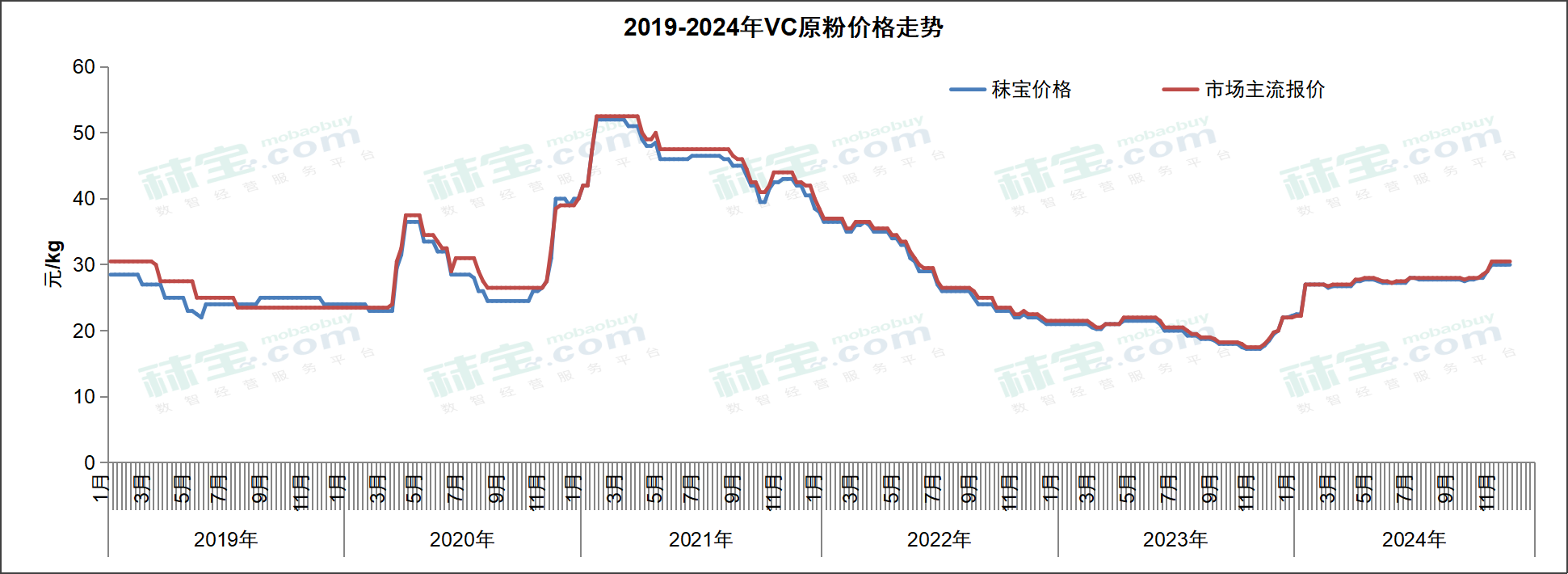

维生素C

本周国内维生素C原粉市场主流价格29-32元/kg。维生素C工厂持续提价意愿强烈,下游维持随采随用,实际成交清淡,市场价格暂无提振,后续需关注下游库存变化和市场成交情况。据海关数据统计,2024年10月我国维生素C出口量16813.2吨,同比增加5.3%,环比增加42.7%。2024年1-10月我国维生素C出口量14.95万吨,同比增加0.9%。

欧洲市场价格3.85-3.95欧元/kg。欧洲市场价格受到停报影响,稍有上涨。生产商最新报价4.30欧元/kg,没有成交。

叶酸

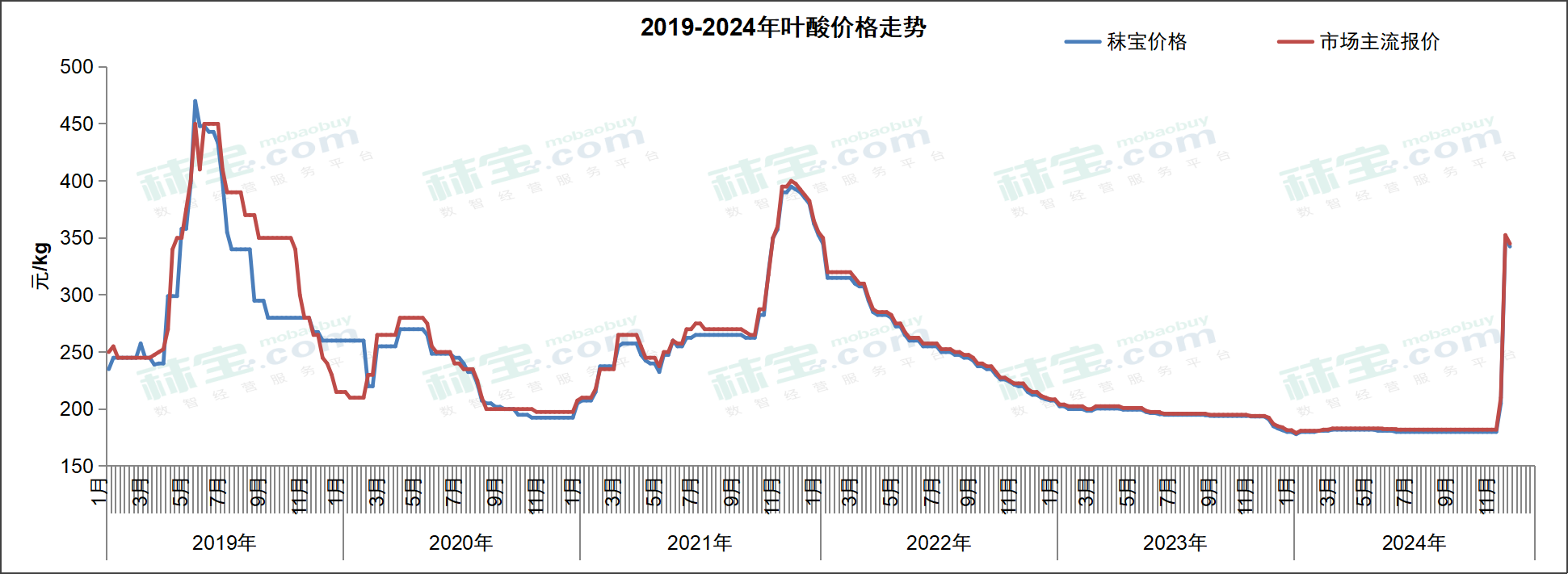

本周国内叶酸市场主流价格330-360元/kg。叶酸主流厂家停报停签限发,挺价意愿偏强,可售货源库存低位,市场询单热度增加。叶酸贸易市场价格继续强势上涨,市场挺价为主。关注厂家前期订单执行进度和工厂出货情况,预计短期内价格偏强运行。

欧洲市场价格36-38欧元/kg。本周二叶酸报价纷纷突然跳涨,从原先的23欧元/kg跳涨到30欧元/kg,并再次传出有38欧元/kg成交的消息。据生产商反映,由于之前的超低价格,再加上叶酸的较小用量,贸易商们几乎没有多少库存,渠道里的货源应该不多,前期某大厂采购20吨货物,减少了市场流通环节的总库存量。然而,目前欧洲自用终端用户们手上持有的低价订单量仍然是大家认为存在价格风险的因素。

生物素

本周国内2%生物素市场主流价格33-36元/kg。2%生物素需求弱势,市场询单成交清淡,价格窄幅偏弱调整。据市场消息称,花园生物年产200吨生物素预计2025年05月31日前建成投产。

欧洲2%生物素报价3.50欧元/kg,生物素纯品价格稳固在目前的145-150欧元/kg。

烟酰胺

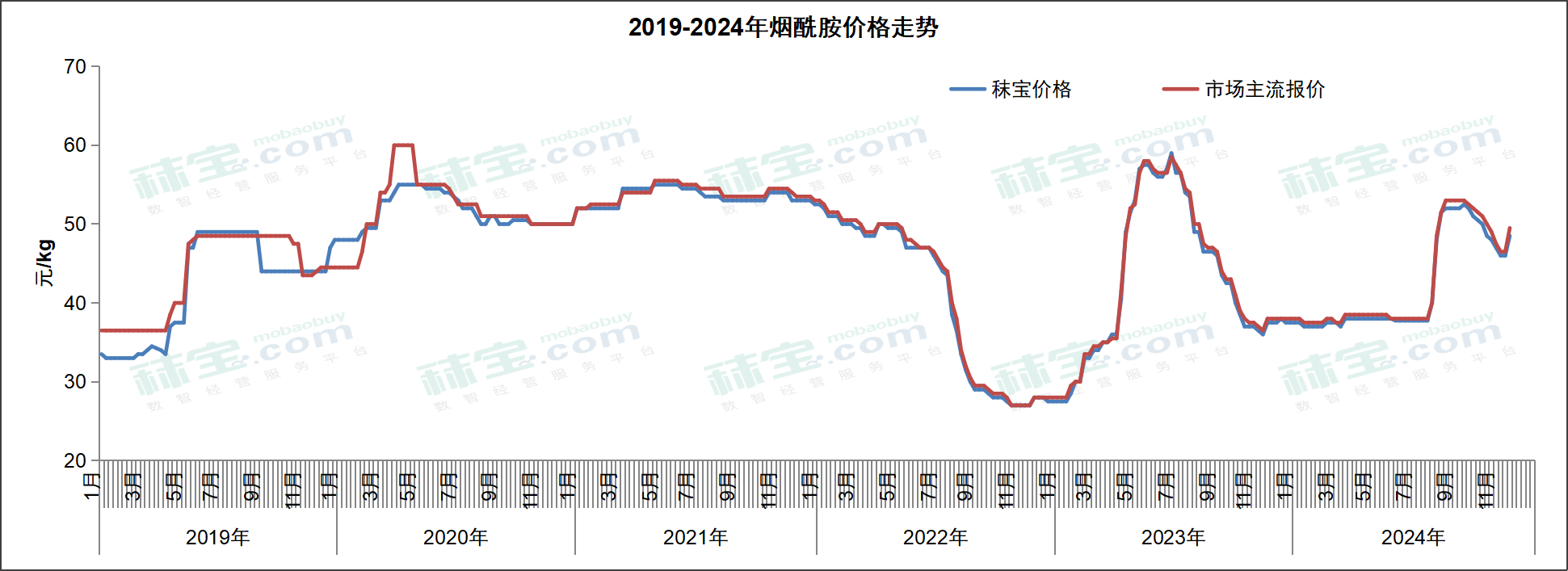

本周烟酰胺市场主流报价47-52元/kg。烟酰胺工厂停报停签,提价预期较强,市场询单积极,烟酰胺市场成交价格上行。后续需留意工厂报价情况。

欧洲市场报价5.9-6.3欧元/kg。本周烟酰胺的价格继续上周的状态:博弈和胶着。印度厂家利用自身的物流价格优势和欧洲库存优势抢占了大多2024年Q4需求用量的采购订单。虽然他们先前Q4的库存已经售罄,但一批新货在11月底到达其欧洲的仓库。与他们的热销相比,中国厂家的超长物流和前期提价过快导致很多2024年Q4的订单丢失。因此,中国厂家正在调整策略,一边仍在努力公开挺价,一边也在努力争取2024年12月和2025年Q1需求用量的采购订单。所以,欧洲终端用户和中国厂商在价格方面仍处于胶着状态。

肌醇

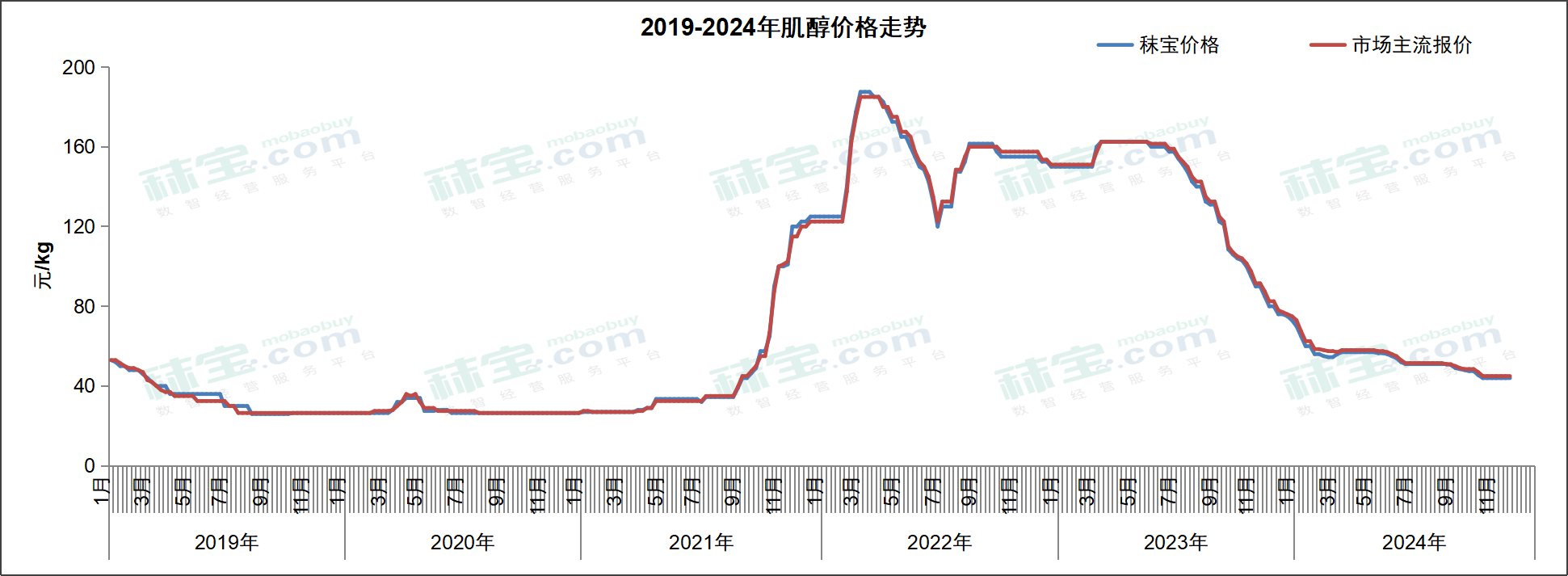

本周肌醇市场主流报价40-50元/kg。市场供应过剩,下游需求缺乏支撑,询单成交清淡,叠加新增产能,肌醇市场价格弱稳运行,局部成交价格稍弱。

欧洲市场价格6.50-9.00欧元/kg。受汇率影响,欧洲市场肌醇价格小幅上行。

氯化胆碱

本周国内氯化胆碱市场主流价格3.5-3.7元/kg。前端原料价格窄幅上行,部分氯化胆碱工厂报价稳中有涨,下游维持随采随用,市场成交价格平稳略强,局部流通货源价格稍低。后续需关注主流厂家定价策略和市场库存消耗情况。

欧洲市场氯化胆碱(70%)的中国品牌:1.20-1.25欧元/kg,欧洲品牌:1.30-1.40欧元/kg。10月31日,欧盟开始了对中国厂家生产的胆碱类产品的反倾销调查。欧洲贸易商开始大量放单,争取在2月底可能公布初步调查结果之前让胆碱入关。同时,欧洲市场维生素买家们更多地关注近期将公布的赖氨酸反倾销调查的结果和裁定税率,作为预判后期氯化胆碱反倾销初裁结果的根据。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司