您的位置:

- 秣宝资讯 >

- 豆粕 >

- 供需拉锯战升级!豆粕现货周涨3%,期货冲高回落

供需拉锯战升级!豆粕现货周涨3%,期货冲高回落

更新时间: 2025-06-16 10:30 作者: 秣宝网 浏览量: 2697

本周提要

本周三豆粕现货反弹2.91%至2950元/吨,主因中美磋商达成框架提振市场情绪,叠加油厂累库不及预期(39万吨)。尽管全球大豆丰产压制上方空间,但国内低库存及远期缺口担忧支撑价格。预计短期M2507合约震荡于2850-3000元/吨,关注北美天气及政策落地节奏。

一、现货市场

1. 国内现货价格

- 本周三全国均价:2950元/吨

- 周环比:+83元/吨(+2.91%)

- 年同比:-13.24%

- 走势:止跌反弹,区域分化(华北/华中领涨,华东/东北承压)

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 贸易情绪改善:中美经贸磋商达成原则性框架,市场对关税下调预期升温。

- 库存压力缓解:油厂豆粕库存39万吨(环比+8万吨,同比-52万吨),累库速度低于预期。

- 需求韧性:饲料产量同比增8.9%,终端提货量维持高位。

二、国际供应影响

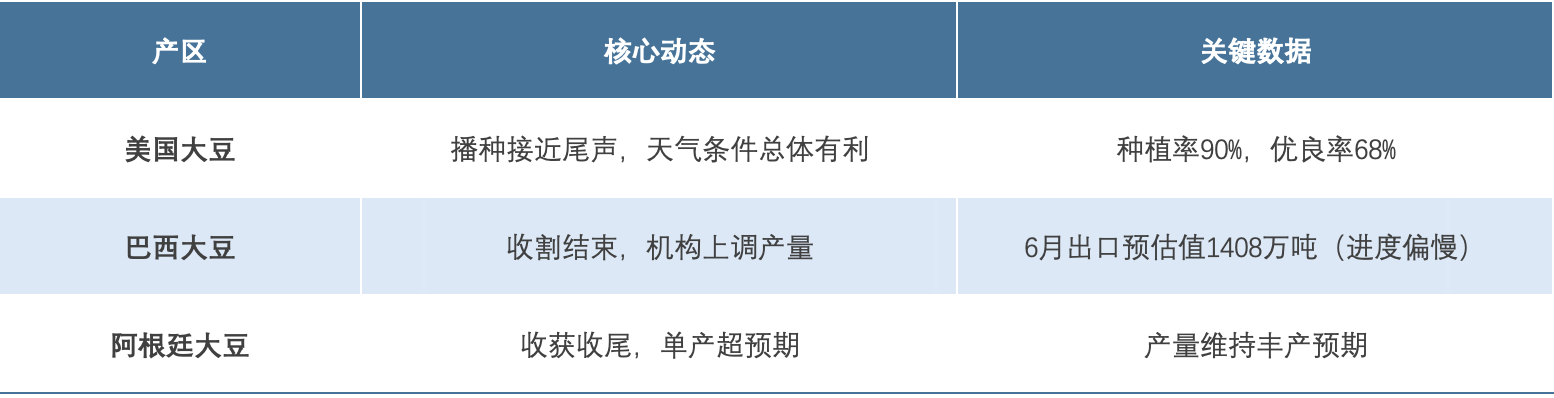

表1 海外主产国动态

三、国内供需矛盾

1. 进口到港量:6月预估1100万吨,供应充足。

2. 压榨与库存:

- 油厂开机率>60%,周压榨量225万吨。

- 豆粕库存39万吨(环比+8万吨,仍处历史低位)。

3. 潜在缺口:

- 远期低价合同成交放量,反映市场担忧下半年供应趋紧。

- 库存同比降幅达57%(-52万吨),支撑现货抗跌。

四、期货市场

1. 主力合约(M2507)

- 本周五收盘2874元/吨(周环比+1.70%)。

- 周内波动剧烈:周四冲高至3065元/吨后回落。

图2 大商所连豆粕2507期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈

- 多头逻辑:中美贸易缓和+库存低位+远期缺口预期

- 空头压制:全球丰产+到港量充裕+基差贴水(现货-期货价差76元/吨)

五、后续展望

表2 豆粕市场后续展望

六、投资建议

- 套保策略:油厂逢高锁定利润,饲料企业分批建仓。

- 投机策略:短线区间操作,中线待天气升水驱动明确。

七、风险提示

- 天气风险:美豆关键生长期遭遇干旱或暴雨。

- 政策风险:中美关税细则不及预期。

- 需求风险:生猪价格反弹乏力压制饲料消费。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2