- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈318」从数据看赖氨酸供需失衡和再平衡之后期价格走势(下)

「周秣杂谈318」从数据看赖氨酸供需失衡和再平衡之后期价格走势(下)

本周秣宝网询单和交易量下降

2025年第45周,秣宝网平台询单量环比下降41.6%,交易额环比下降幅度更大,达到57.9%,周平均成单率跌至50.7%。

饲料企业采购更加谨慎,仍按刚需随用随采。

本周秣宝网玉米和大麦等大宗原料采销交易进入旺季,主要是由于玉米等大宗原料已经连续两周处于价格上行通道;东北玉米惜售,东北铁路运力影响较大;新疆等西北玉米连续保持价格高位;近期河南、河北、山东和四川玉米供应紧张程度加大;中小饲料企业玉米和大麦订单量剧增。

赖氨酸供应和需求数据

上一期周秣杂谈,我们讨论了最近两年的赖氨酸供需状况和变化发展,并扼要列举了一些关键数据。

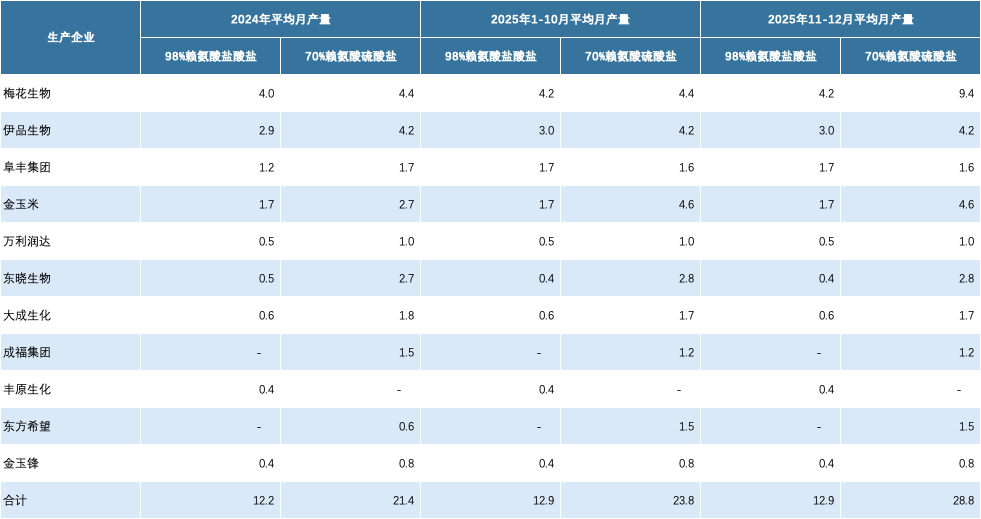

2024年,中国98%赖氨酸产量平均每月12.2万吨,其中出口平均每月9.2万吨,国内供应量平均每月在3万吨左右水平,略低于3.2-3.5万吨的需求。同样由于反倾销的贸易政策影响,2024年海外98%赖氨酸需求也很高,高于2023年平均每月8万吨的出口量,这些都是2023年到2024年98%赖氨酸价格居高不下的根本原因:供应紧平衡甚至不平衡,国内市场只能依赖终端用户大幅度转用70%赖氨酸来弥补供应的不足。

2025年1-10月,中国98%赖氨酸盐酸盐产量平均每月12.9万吨(有一家头部企业有新产能释放),1-9月份平均每月出口8.5万吨,国内每月可供应4.3万吨。

表1 中国赖氨酸生产企业不同阶段平均月产量(单位:万吨/月)

(数据来源:秣宝网调研、分析和估测)

一方面弥补之前的供应不足,另一方面由于上半年赖氨酸硫酸盐价格坚挺的同时赖氨酸盐酸盐价格快速下行,不少饲料企业开始从70%赖氨酸硫酸盐恢复转用98%赖氨酸盐酸盐,从而98%赖氨酸盐酸盐再次实现供需平衡。

当时大多数人认为,随着第四季度出口增加,国内98%赖氨酸市场供需会再次面临紧平衡。基于2023年第四季度出口(平均每月8.8万吨)和2024年第四季度出口(平均每月9.7万吨)数据,预计2025年第四季度每月出口量会在9-9.2万吨。这种情况下,今年第四季度国内98%赖氨酸供应量将在3.7-3.9万吨,供需基本平衡。

单独考虑98%赖氨酸,在本周价格一波下行之后,将会保持价格稳定,也存在如同9月中旬价格上行的可能,毕竟圣诞前的这波海外需求增加不可避免,年尾国内畜牧业旺季支撑市场需求。

问题是近期梅花生物60万吨80%赖氨酸硫酸盐产能快速释放,市场赖氨酸整体供应大幅增加。

在一年多前,金玉米20万吨/年75%赖氨酸硫酸盐的新产能释放,大家可以发现并没有对市场形成冲击。主因是过去两年98%赖氨酸海外市场需求支撑了98%赖氨酸盐酸盐大比例出口,而且交货期较长,致使相同生物学效价的98%赖氨酸盐酸盐市场价格水平严重高于70%赖氨酸硫酸盐。因此不少用户转用赖氨酸硫酸盐,赖氨酸硫酸盐的每月12-13万吨需求量陡增到了每月15-17万吨需求,国内生产供应量中21.4万吨(2024年)和23.8万吨(2025年1-10月),除了分别平均每月出口7万吨(2024年)和6.6万吨(2025年1-10月),国内供应量分别平均每月达到14万吨左右(2024年)和17万吨左右(2025年1-10月)。除了2025年3、4月份供应较大之外也基本供需平衡。

但随着海外需求下降和国内畜牧养殖业面临亏损,现在每月再增加5万吨左右的80%赖氨酸硫酸盐,这个产能释放之后带来的困境就是赖氨酸硫酸盐供应陡增30%,在短期内市场消化能力有限。

因此,过去数月饲料生产企业和贸易环节没人敢做赖氨酸硫酸盐的库存。

业内不少人认为,赖氨酸硫酸盐的市场底部甚至有可能低于现金成本,这种情况在国内赖氨酸产业发展以来都未曾出现过。

本周秣宝网70%赖氨酸硫酸盐主流品牌广东交易价格(送到价)已经低至4050元/吨,北方交易价格(送到价)最低也到了3900元/吨。从目前情况看,仍然还有下降空间,只不过下降节奏多快,下降幅度多大,仍然取决于市场采销节奏和2-3家头部企业的销售策略。

存在两种可能:第一种是温水煮青蛙,市场没有库存,刚需采购支撑价格逐渐下行,直到最底部,这个过程历经数周到数月都有可能,过去数周就是这种市场节奏;第二种是2-3家头部企业把报价踩踏式砸到底,再逼迫相对较小规模单一品种厂家关闭生产线或者转产其他产品,这样底部就会很快形成,并迅速形成市场价格的拐点,有机会出现反弹。

最近很多用户问我们,底部在哪里?我们的回复就是看市场供需和头部生产企业的销售经营策略,至少目前看不见,这个看不见不一定是深不见底,更不是短期或者长期可见底。

这种情况下,98%赖氨酸盐酸盐就被逼进入比较尴尬的进退两难状态。毕竟和前两年不同,98%赖氨酸盐酸盐处于紧平衡状态,交货周期较长,98%赖氨酸盐酸盐和赖氨酸硫酸盐再大的差价都不会影响市场供需。目前的现状是,赖氨酸硫酸盐供应严重过剩,即使98%赖氨酸供需平衡,其价差仍然会影响用户考虑是否转用赖氨酸硫酸盐,不要说部分用途的赖氨酸盐酸盐无法替代,基于目前饲料和养殖业的收益状态,只要赖氨酸硫酸盐价格足够低,对98%赖氨酸盐酸盐形成的价格压力就无法忽视。实事求是地说,目前可以带动98%赖氨酸盐酸盐采购积极性和价格的主要驱动力是出口,毕竟相对赖氨酸硫酸盐,海外市场98%赖氨酸是刚需。尤其是当近期价格持续下跌之后,即使加上反倾销税,欧洲生产厂家根本没有还手的能力,甚至会挤压北美和南美市场的现有海外生产供应商的市场。

因此,不用太担心赖氨酸硫酸盐的市场,随着竞争分出胜负,无论是中国市场还是海外市场,仍然会快速形成新的供需平衡;同样,98%赖氨酸将会继续顺势挤压海外生产供应商的市场份额,应该会更快通过供需平衡实现市场的逆转。

需要强调的是,该卖货的仍然要卖,该买货的仍然要买。后面的日子会怎么过?是否见底?是否有企业退出?海外供需结构是否会那么快发生变化?这些变化随时都可能发生,逆转的到来或许也不用太久。

最后的建议是,紧贴市场,看清供需状况,及时跟进大企业的动向,尽可能站在市场的前沿,那才能立于不败之地。

愿中国的赖氨酸产业在实现全球性产业裂变和供需结构重整之后,再次进入飞跃式发展的通道!

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司