- 秣宝资讯 >

- 维生素 >

- 中国维生素市场偏稳整理,下游刚需采买;欧洲市场局部偏强

中国维生素市场偏稳整理,下游刚需采买;欧洲市场局部偏强

本周总评

本周中国维生素市场偏稳整理,下游保持观望,刚需采买。维生素A生产原料价格上涨,有主流厂家停报,贸易渠道观望为主,询单转淡,市场价格稳中略有松动。维生素E主流厂家挺价意愿较强,工厂高低搭售签单较弱,下游刚需采买,VE市场价格弱稳。维生素D3有工厂提价,市场价格暂稳运行。泛酸钙厂家报价上调,市场实际成交有限,价格暂稳运行。氯化胆碱原料供应紧张,工厂搭配发货,市场价格偏强运行。

战事的反反复复也难以再次给维生素的市场价格带来过多的刺激。随着战争初期补货完毕,在中国市场上,生产商通过高低价格合同搭配出货后,市场价格逐步稳定在高低搭配后的平均水平。虽然仍然有一些厂家意欲继续挺价和停报,但市场孱弱的需求以及新的动物疫情蔓延,让终端不得不质疑厂家瞄准中后期需求再次推高价格的行为。

4月到6月是中国和欧洲行业展会比较集中的时期。众所周知,每次展会前后,都是停报和提价的集中爆发时期。结合当前已经处于很高的价位,以及日益稳定的战事和极差的需求,众多终端开始采取谨慎的观望态度。同时,在2026年中后期,仍然有不少产品的新产能和供应商进入市场,并通过各地终端的质量认证。在等待这些新生力量进入市场的同时,产业链内的各级终端和现有生产商之间的拉锯博弈就此展开。

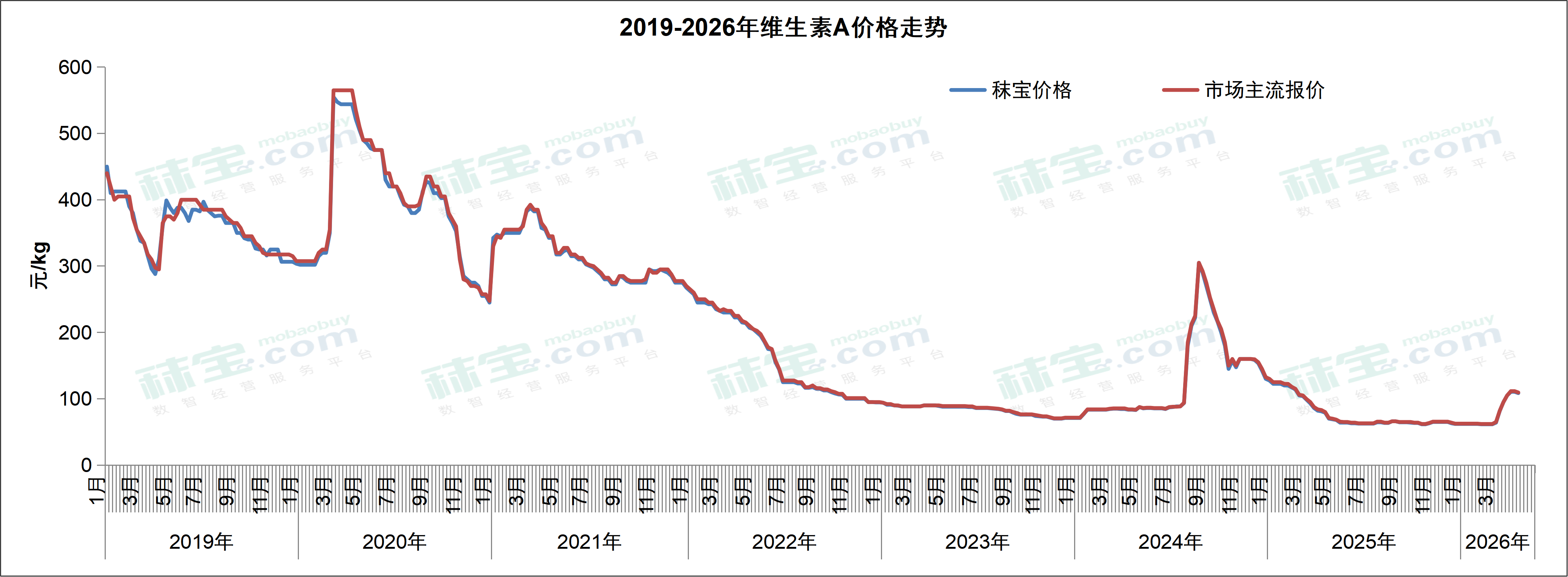

维生素A

本周国内VA500市场主流价格107-112元/kg。生产原料价格上涨,有主流厂家停报,贸易渠道观望为主,询单转淡,维生素A市场价格稳中略有松动。后续需关注工厂报价情况。据市场消息称,4月10日,天新药业维生素A停报停签。

欧洲VA1000目前市场报价18.00-23.00欧元/kg。尽管市场不断传出船期延迟、停产检修、复产推迟、生产设备意外停工等利空消息,欧洲VA市场价格仍然在较低位徘徊。受不同地区采购习惯影响,不少终端在战争开始之前,在市场价格15-16.50欧元/kg的时候已经基本完成了覆盖Q3末期的需求量采购。基于对VA市场格局的新预期,几家传统生产商在战前就非常愿意先锁定一部分销售合同,以期将新进厂家挡在门外。某大企业将在5月底完成停产检修,并在Q2末期重回市场。此外,中国VA生产也将从6月末开始进入欧洲市场。因此,欧洲VA1000在出现小幅上涨后再次企稳,各级终端目前观望后期的价格变化。

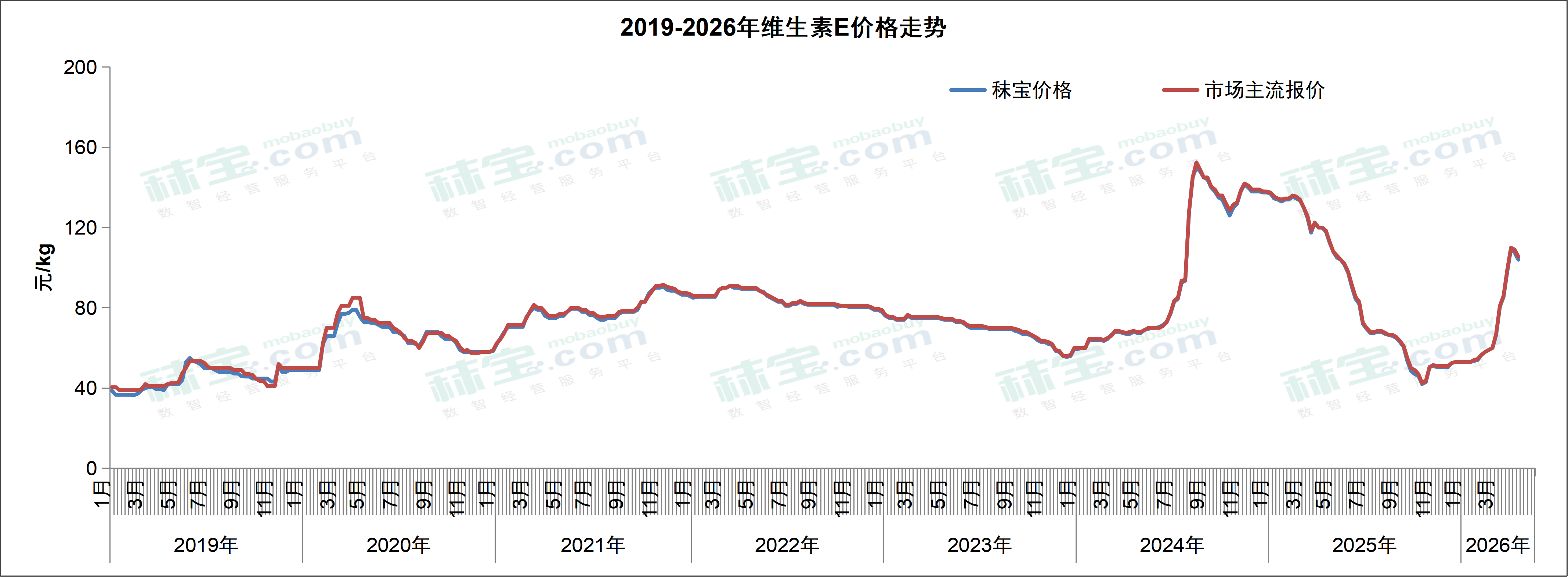

维生素E

本周国内VE市场主流价格103-108元/kg。主流厂家挺价意愿较强,工厂高低搭售签单较弱,下游刚需采买,维生素E市场价格弱稳。后续需关注工厂报价情况。

欧洲VE目前市场报价10.00-11.00欧元/kg。参照目前中国市场的执行价格,当前欧洲报价和中国价格基本持平。作为维生素市场行情的“指示标”产品,VE价格似乎也暂时稳定在当前价位。

战争前,欧洲市场部分地区的终端VE合同大致覆盖到Q3初期。战争初期,一些小终端进行了一波紧急补货后,欧洲市场逐渐进入谨慎观望状态。虽然几家大型传统生产商仍处于停报停签状态,意欲挺价,但理智的欧洲终端并没有选择恐慌性追买高价。

春节以后,某中国厂家的VE油产量逐步扩大,万华VE工厂正在紧锣密鼓地建设中。在需求并未实质增加的情况下,这些新增产能必将寻求不同渠道,接触各地区的终端,渗透到不同市场。

当前更大的危机在于物流和货物的分配:

- 欧洲那些签订在5.5-6.5欧元/kg之间的较低价合同,是否会被按期执行?

- 总部在中国并在欧洲设有仓库的生产商,是愿意承担3个月的物流时间、叠加60天账期和成本上涨的内陆运输费用,把VE资源分配到低价的欧洲市场,还是更愿意把货物直接投放到中国市场以更快赚取更大的利润?

当然,在面临上述选择题时,“需求”将再次成为一个关键问题。

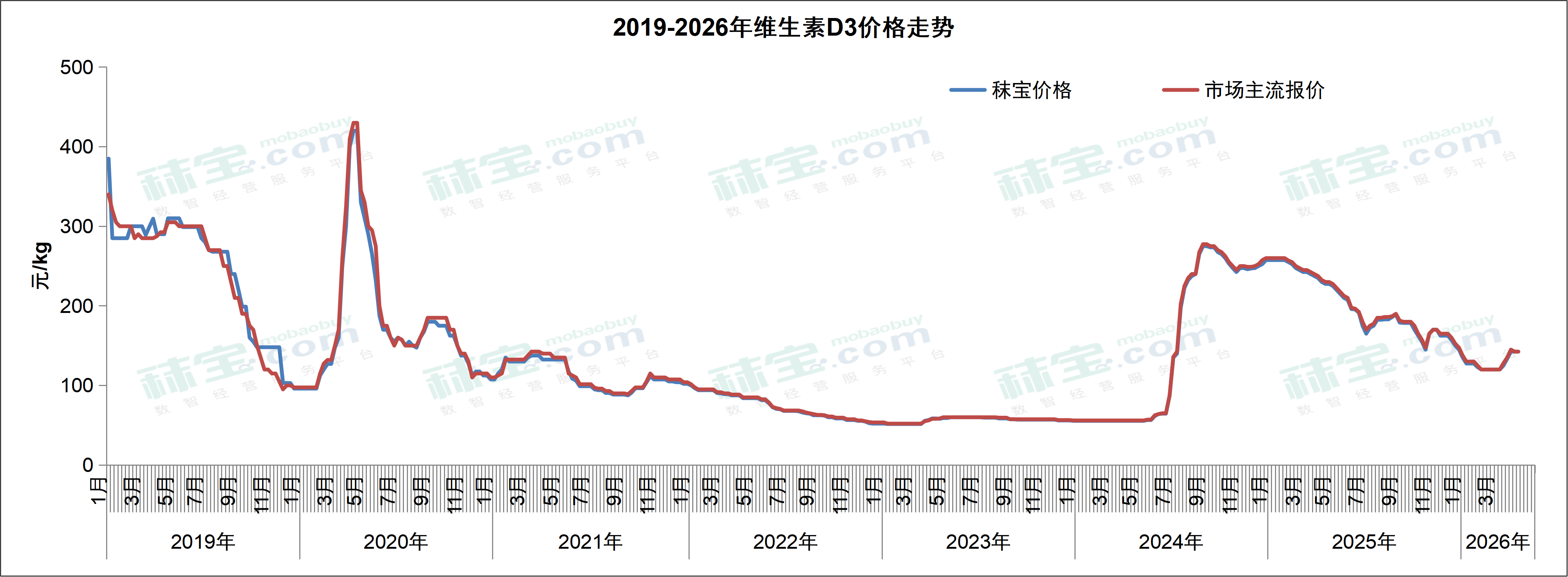

维生素D3

本周维生素D3国内市场主流价格135-150元/kg。有工厂提价,询单清淡,维生素D3市场价格暂稳运行。后续需关注市场实际成交情况。据市场消息称,4月16日天新药业饲料级维生素D3粉报价160元/kg,限量批单。

欧洲市场价格17.00-20.00欧元/kg。和其他跳涨的产品相比,D3价格仍然稳定。可能是出于对此产品的价格走势判断一贯的不信任,以及多次的大起大落,欧洲市场对D3始终保持即买即用的策略。

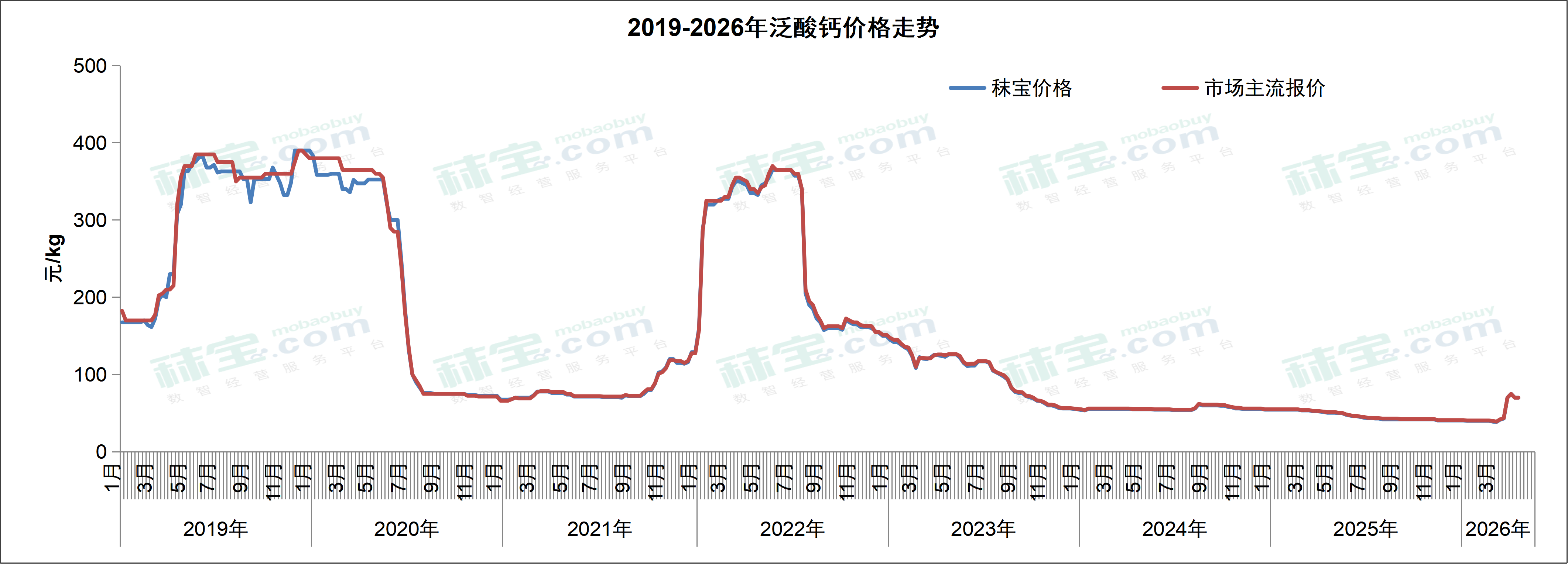

泛酸钙

本周泛酸钙国内市场主流价格65-75元/kg。厂家报价上调,市场实际成交有限,泛酸钙价格暂稳运行。

欧洲市场价格8.5-10.5欧元/kg。和上周相比,本周泛酸钙开始呈现较稳定模式。先前签了较长周期合同的终端也不再为喧闹的各地区市场价格所动。虽然各种不同的价格充斥在市场里,但是产业链各级终端手上的合同,仍旧是那些历史最低价。中国市场哪怕传出高低搭配的发货标准,平均价格也大致和当前欧洲市场持平。

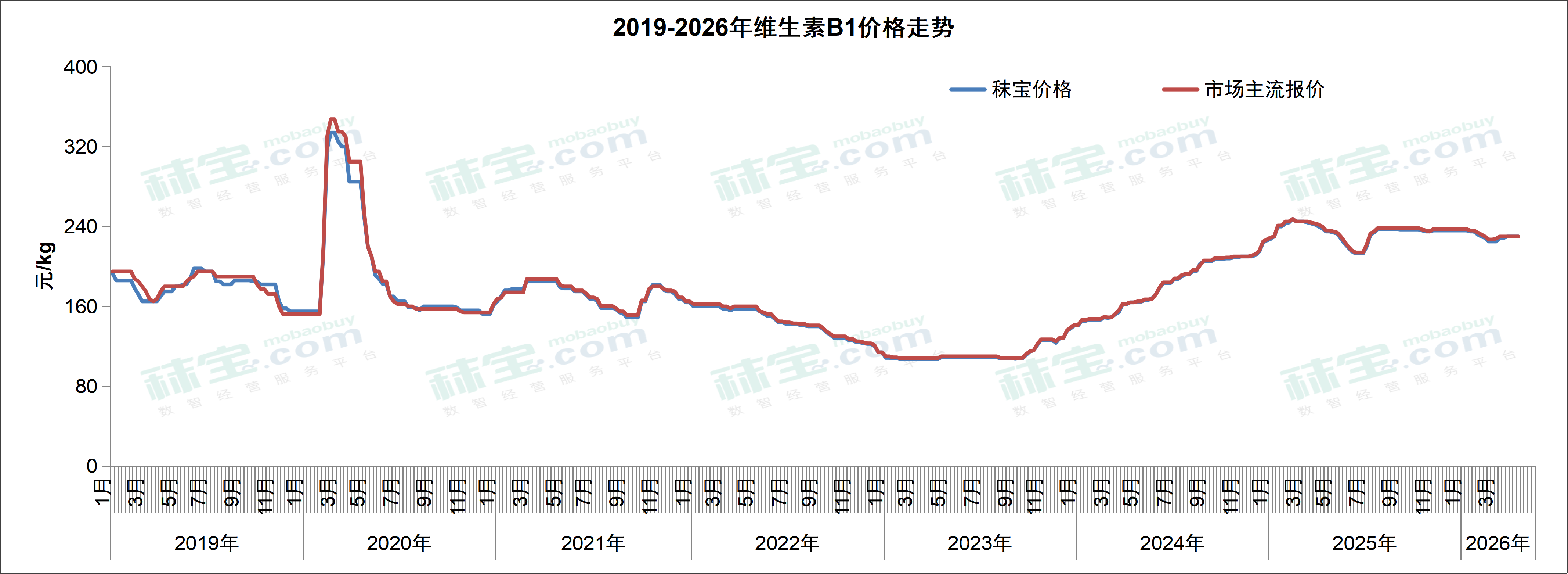

维生素B1

本周国内维生素B1市场主流价格225-235元/kg。厂家多停报停签,维生素B1市场价格暂稳。

欧洲市场价格29.90-31.00欧元/kg。继3月23日天新宣布B1停报停签后,市场开始小幅上行。由于先前B1在欧洲时涨时跌,各级终端仍旧处于观望状态,导致欧洲B1库存较少。根据生产商的报价策略,预计B1价格将继续小幅上行。

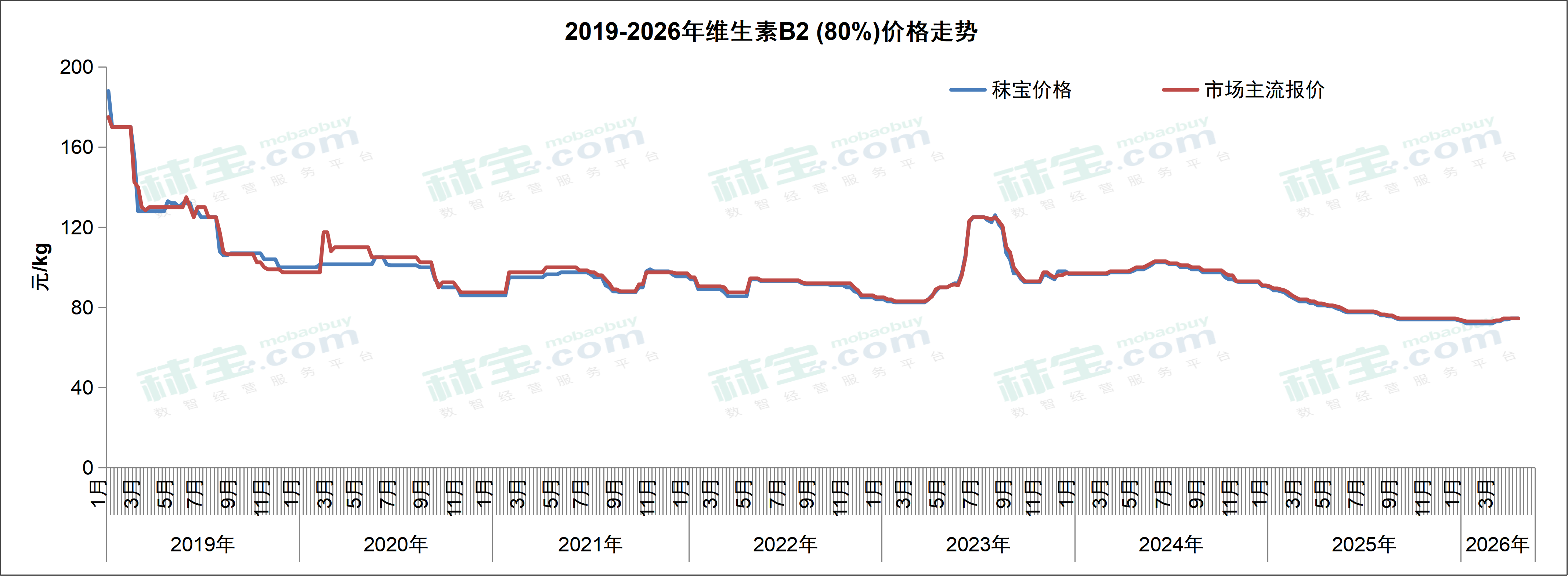

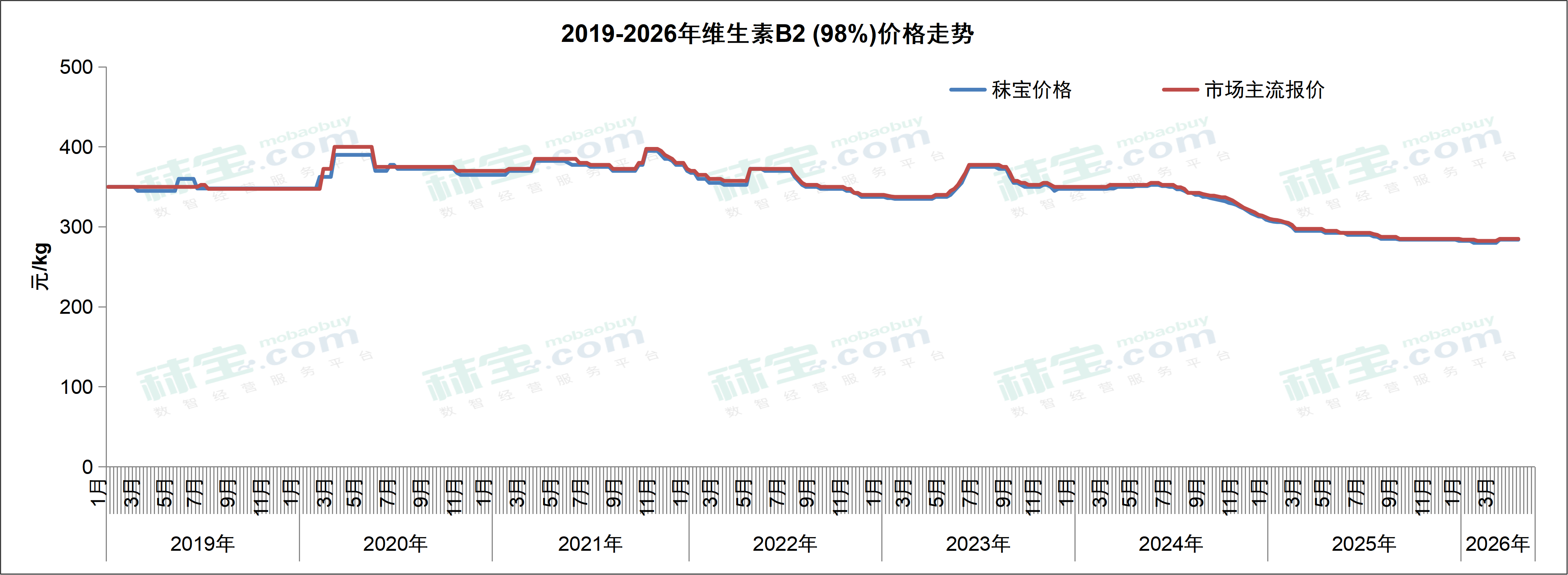

维生素B2

本周VB2 (80%) 市场主流价格73-76元/kg,VB2 (98%) 市场主流价格270-300元/kg。维生素B2部分厂家报价上调或停报,价格低位暂稳。

欧洲市场报价15.90-16.30欧元/kg。随着维生素整体价格的上涨,B2的价格也小幅上涨。

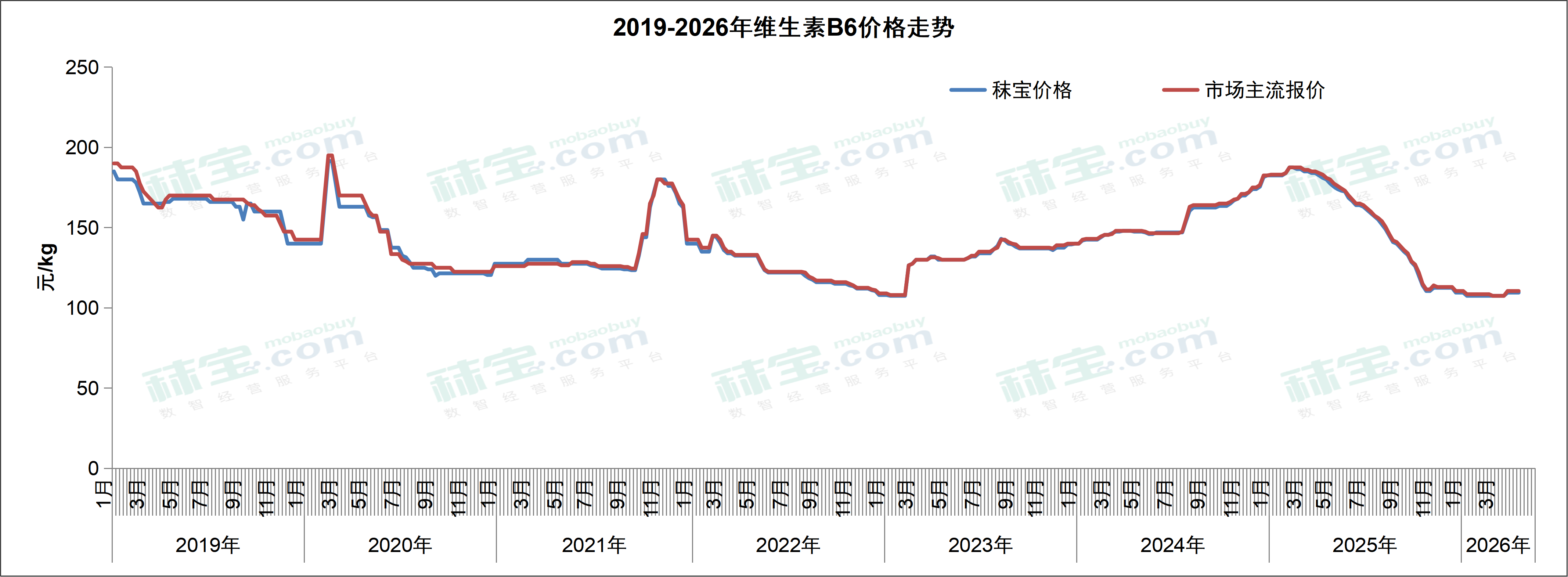

维生素B6

本周维生素B6市场主流价格107-114元/kg。维生素B6市场价格暂稳,后续需关注前期订单执行进度。

欧洲市场价格14.00-15.20欧元/kg。随着战事的推进和物流的延迟,近期B6价格也出现了小幅向上的趋势。然而出于对未来市场份额的担忧,B6的大厂家并未进一步推动涨价策略,反而利用维生素整体涨价的气氛烘托,收获大量的后续合同。

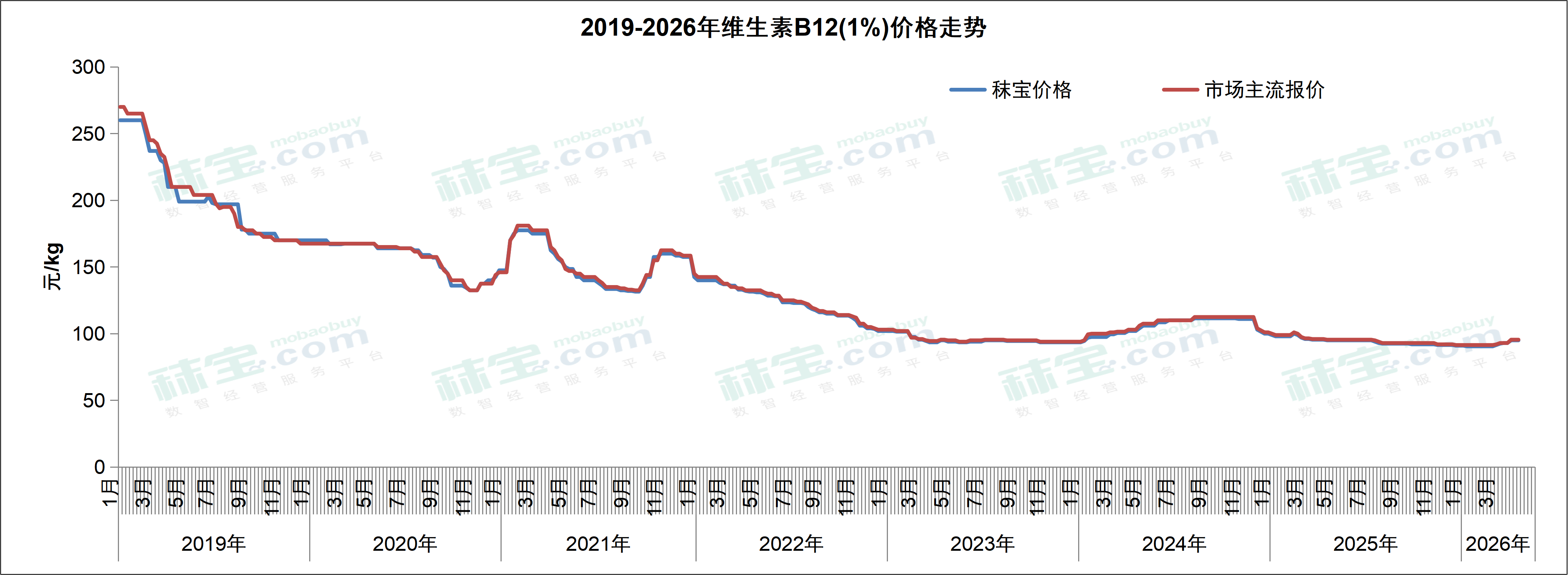

维生素B12

本周维生素B12市场主流价格93-98元/kg。维生素B12有厂家出口价格上调,市场行情暂稳。

欧洲市场价格: 39-42欧元/kg,本周价格基本稳定。

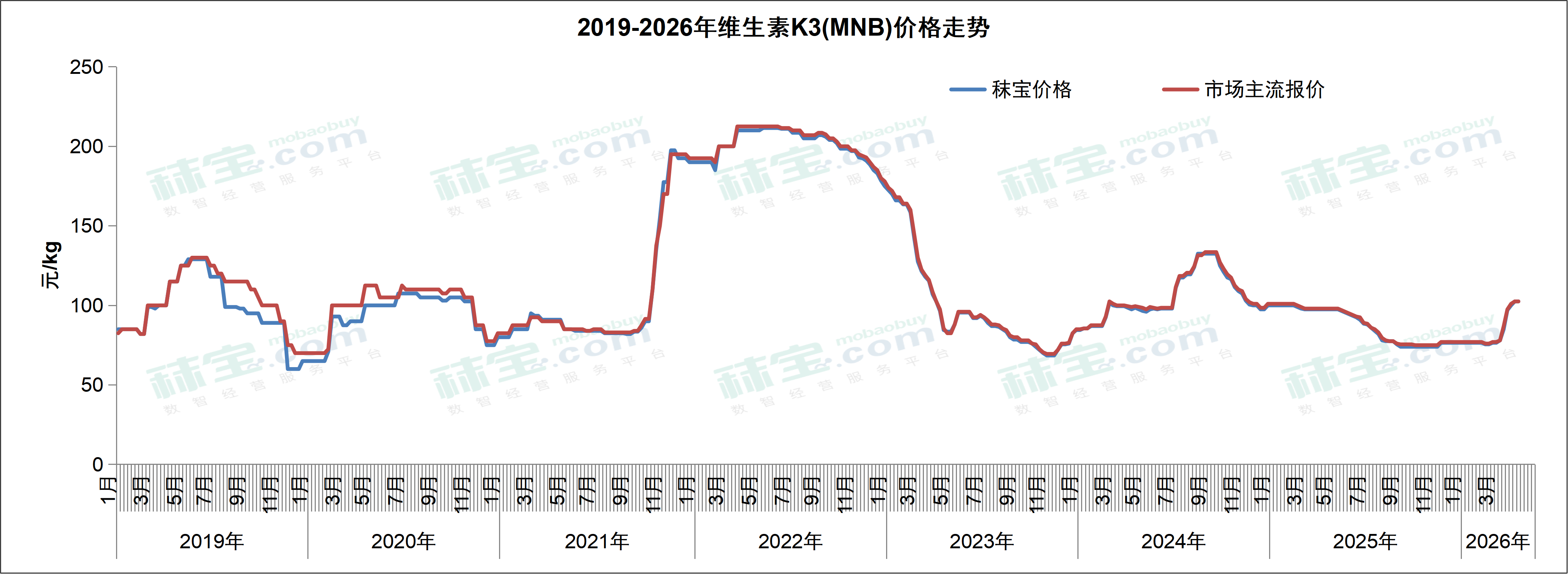

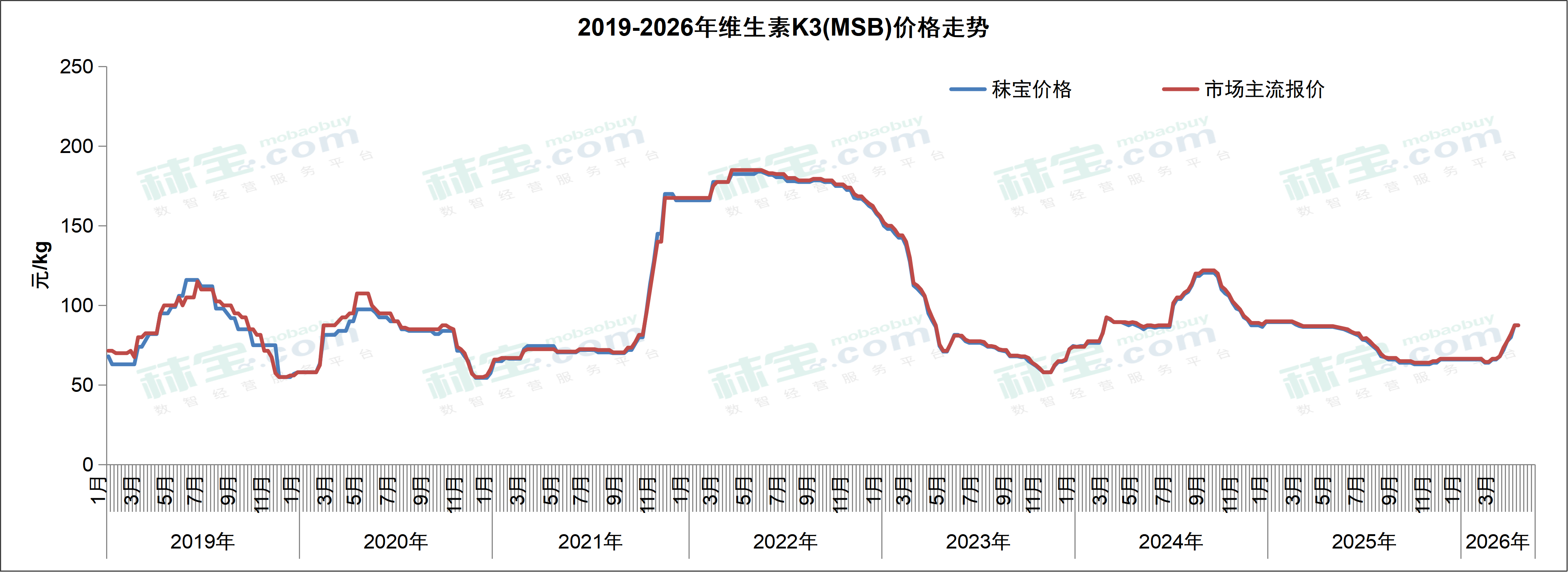

维生素K3

本周维生素K3 (MSB) 市场主流价格85-90元/kg,维生素K3 (MNB) 市场主流价格100-105元/kg。维生素K3生产成本上涨,厂家停报惜售为主,市场价格坚挺。后续需关注市场成交情况。

欧洲维生素K3 (MNB) 市场价格10.00-11.50欧元/kg。上涨的烟酰胺价格持续推高K3价格,同时,因能源危机导致的原材料涨价也成为价格继续上涨的原因。受烟酰胺价格上涨的影响,当前中国厂家处于停报状态,意欲观察市场后,大致在5月恢复报价。

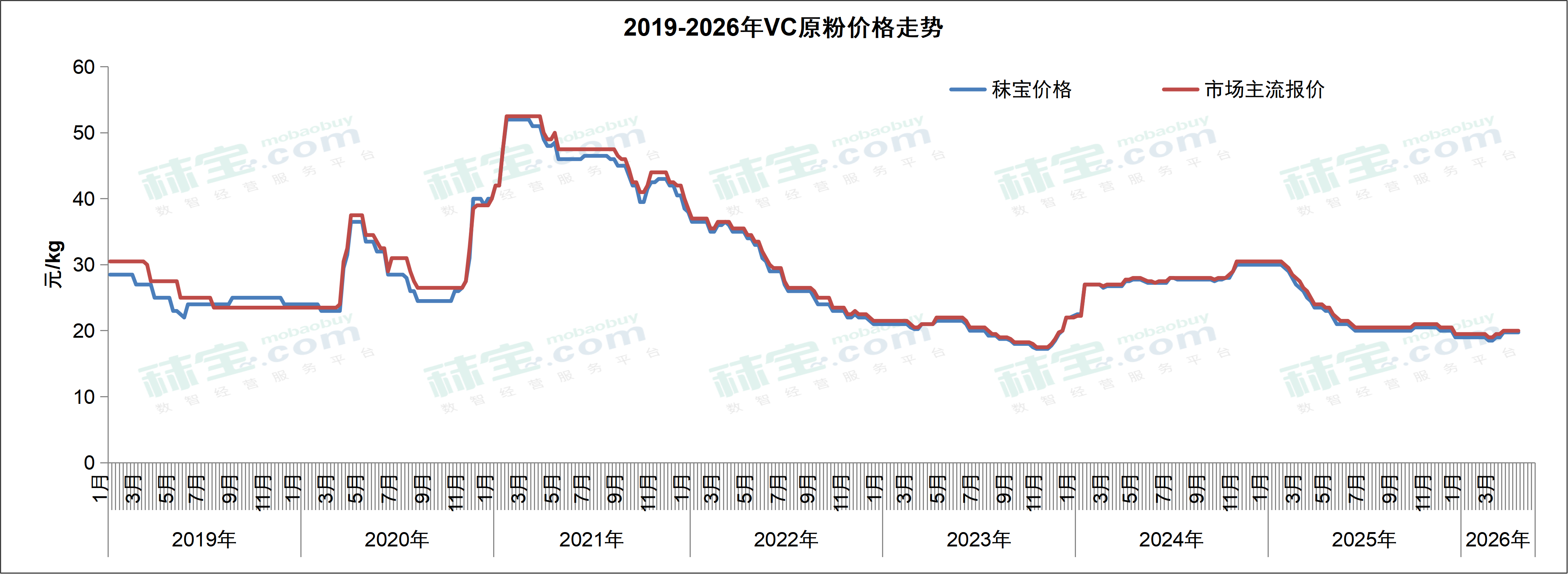

维生素C

本周国内维生素C原粉市场主流价格19-21元/kg。部分厂家上调报价,维生素C市场价格维持稳定。

欧洲维生素C原粉市场价格2.80-2.90欧元/kg。受当前整个维生素市场价格走向的影响,VC原粉价格也呈现了上涨趋势。

叶酸

本周国内叶酸市场主流价格330-360元/kg。叶酸有主流厂家提价,有厂家停产检修,挺价意愿强烈,下游需求较弱,市场价格暂稳。后续需关注厂家生产恢复情况和前期订单执行进度。

欧洲市场价格48.00-50.00欧元/kg。前期传出不同生产商同时停报停签的消息,市场传闻新报价格将达71美元/kg。但是,毕竟叶酸是用量少的小品种维生素,在经历多次涨价和下跌、高低价格合同搭配发货之后,市场各级终端始终采用即买即用的采购方式。欧洲市场库存极低,仅能大致覆盖Q2的需求。

生物素

本周国内2%生物素市场主流价格34-36元/kg。部分主流厂家报价上调,有厂家停报,生物素市场价格稳中窄幅偏强。

欧洲2%生物素报价3.50-3.80欧元/kg,生物素纯品价格145-150欧元/kg。生物素报价不断上涨,据称主要原因是原材料之一的溴的供应受到中东战事影响。然而,由于产品价位稳固在历史最低价位较长时间,欧洲众多终端已经签订了年单。中国合同发货情况将决定欧洲市场价格是否上涨。

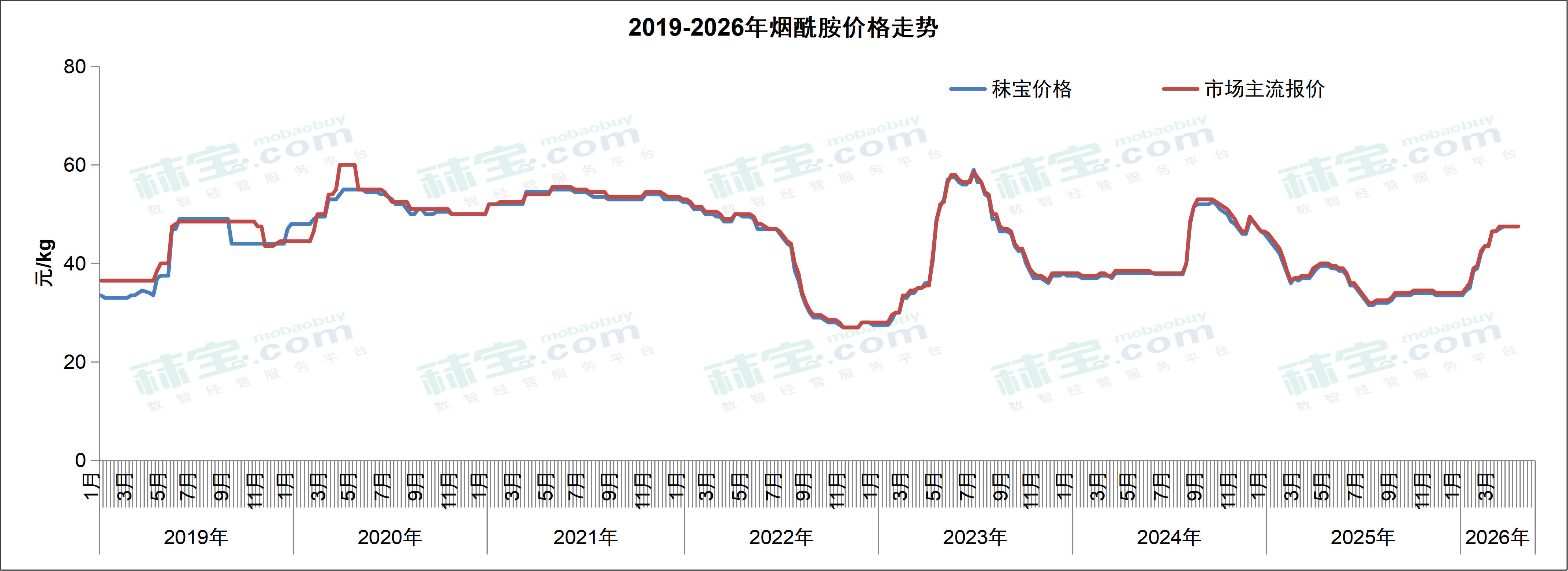

烟酰胺

本周烟酰胺市场主流报价46-49元/kg。原料价格上涨,烟酰胺厂家停报为主,市场价格坚挺。

欧洲市场价格5.50-6.20欧元/kg。大终端用户的Q2需求量订单已经在Q1发出,虽然船期有延迟,但是需求量基本都被覆盖了。Q2发货的合同也已大量签订,这些合同将被用于覆盖Q3需求。随着战争的爆发,物流的不确定性大幅增加,欧洲一些港口的罢工更增加了物流的风险。同时,印度厂家深受能源危机影响而减产,报价也不再有竞争力。预计烟酰胺价格将继续小幅上涨。

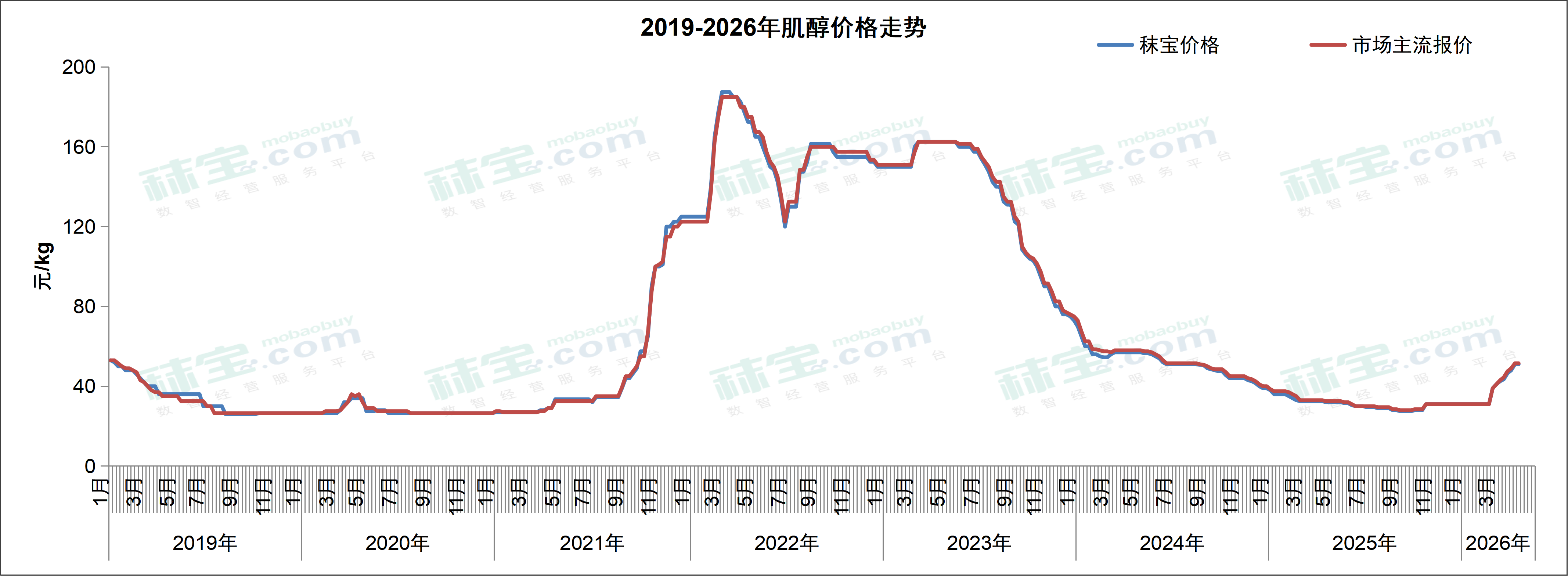

肌醇

本周肌醇市场主流报价50-53元/kg。前期有厂家上调报价,需求旺盛,肌醇市场价格上涨后暂稳运行。

欧洲市场价格6.50-7.00欧元/kg。此产品由于先前价格下滑,欧洲市场订购放缓,基本即买即用,导致当地库存本就处于供货不足的状态。如此战况突然导致原材料价格上涨和物流延迟,触发了欧洲市场价格的快速反弹。

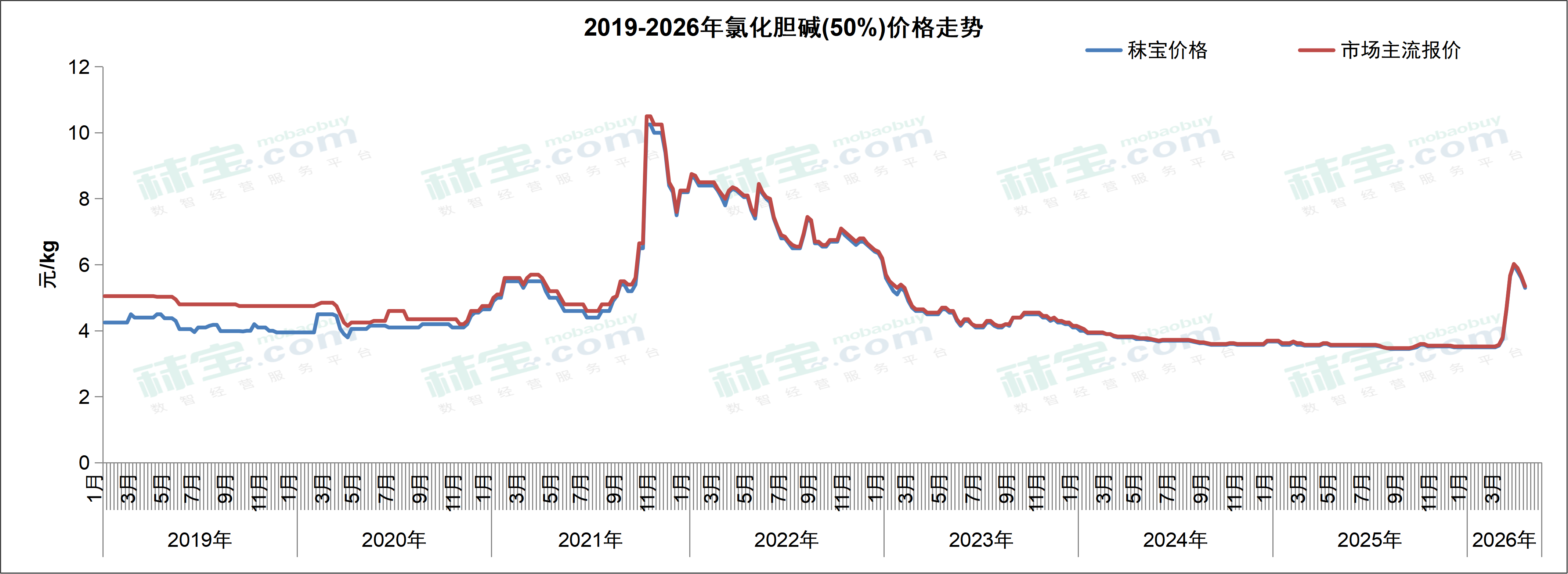

氯化胆碱

本周国内氯化胆碱市场主流价格5.2-5.5元/kg。原料供应紧张,工厂搭配发货,氯化胆碱市场价格偏强运行。

欧洲市场上,欧洲品牌氯化胆碱(70%)的市场价格1.85-2.20欧元/kg。虽然越南品牌和印度品牌当前在欧洲有大量应到港订单货物,但是当前船运的延期再次加剧了本已捉襟见肘的胆碱类产品的供应紧张情况。印度厂家又由于能源危机难以发货,欧洲当地现货价格进一步快速上涨。

受中国市场一日一增的原材料价格、不断叠加的运费和严重延期的船期的影响,当前中国品牌氯化胆碱(70%)的CIF价格加上反倾销税,在欧洲港口已经接近2欧元/kg的到岸价水平。欧洲当地货源严重不足,胆碱价格再次上涨。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司