- 秣宝资讯 >

- 维生素 >

- 中国维生素市场延续观望态势,维生素C、维生素K3稳定偏强

中国维生素市场延续观望态势,维生素C、维生素K3稳定偏强

本周总评

本周中国维生素市场询单成交弱势,下游保持观望状态。维生素A厂家停报停签为主,贸易渠道购销转淡,市场观望氛围浓,价格弱稳运行。维生素E主流厂家暂不报价,贸易渠道报价走弱,下游需求很弱,VE市场价格延续弱势。泛酸钙市场实际成交偏弱,价格弱稳运行,局部报价偏低。维生素K3生产成本上涨,厂家报价上调,市场关注升温,终端库存充足,价格保持坚挺。维生素C受成本上涨影响,部分厂家上调报价,市场价格偏强。其他品类基本持稳,相应购销清淡。

欧洲的五月是休闲的,三个假期形成连续的三个长周末。过去三周,欧洲维生素市场保持平静,从一些市场调研网站最新公布的价格来看,所有品类的价格都稳定在三周之前的价位。市场预期是驱使维生素价格走向的关键因素,一些关键维生素的出口数据以及对Q3市场需求的谨慎预期,使得终端在订购了大部分Q2的需求之后开始进入观望状态。

然而,从生产商这一侧来看,物流延迟和战争使得原材料供货商宣布不可抗力因素,原材料出现短缺甚至价格上涨。虽然1月-3月看似出口较多,但Q2出口量预计将大幅减少。

一些产品在不同地域的分配又将因为各地不同的交易价格而出现较大差异。据悉,某些中国厂商VE的Q3欧洲货物分配将仅保持基本量,这些营销策略都极大影响了欧洲市场Q3和Q4的货物供应和价格。

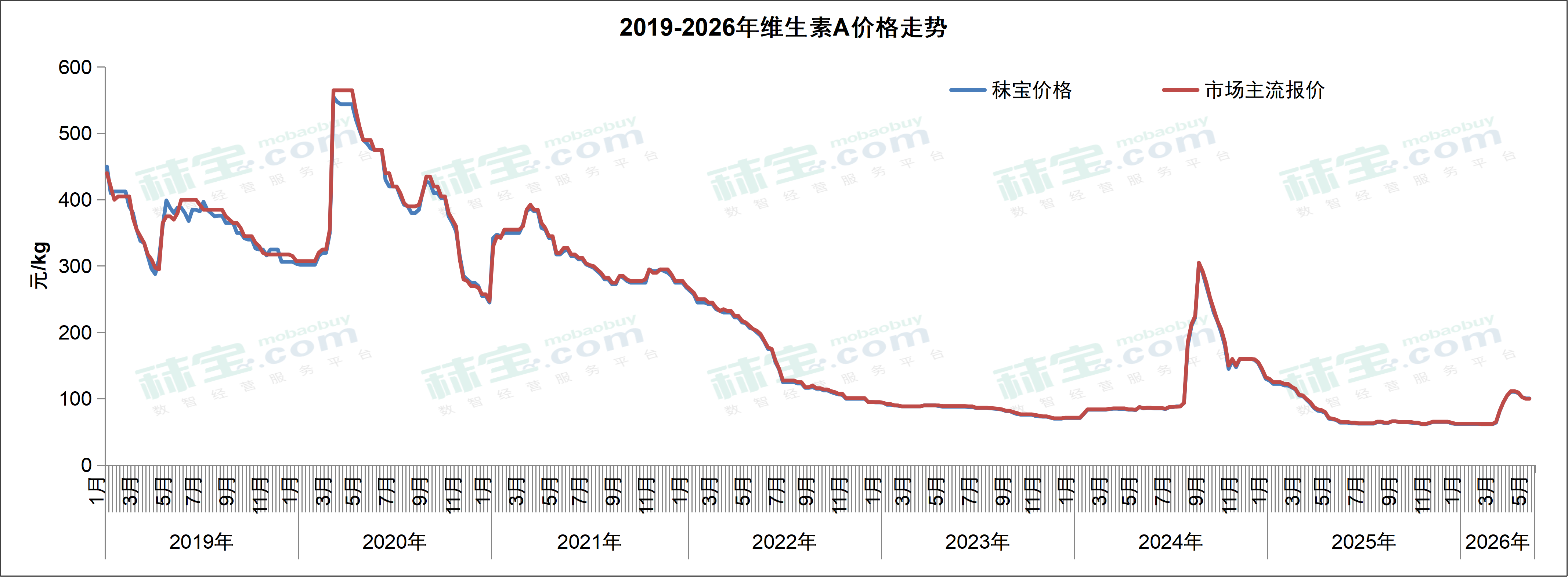

维生素A

本周国内VA500市场主流价格98-103元/kg。厂家停报停签为主,贸易渠道购销转淡,市场观望氛围浓,维生素A价格弱稳运行。后续需关注工厂报价情况。据海关数据统计,2026年3月我国维生素A出口量约663.675吨,同比增加69.9%。

欧洲VA1000目前市场报价20.00-23.00欧元/kg。BASF一再强调他们对VA1000市场份额的强势态度。因此,尽管4月初市场出现由于物流问题导致的货物短缺,VA1000的价格仍旧被压在20欧元/kg,这一价格水平是某些没有成本优势的厂家的“生死存亡线”。另外,欧洲市场终端仍对某一中国大厂的货物能否在预期时间成功出海欧洲持有极大的怀疑。

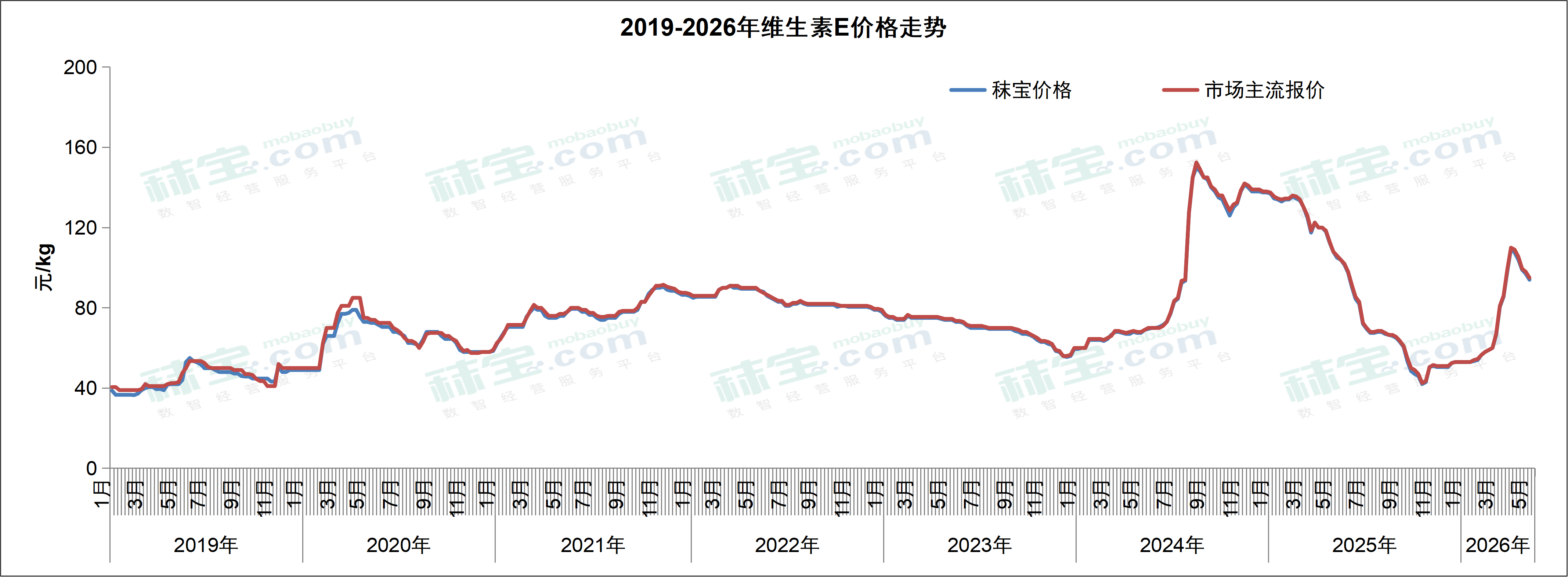

维生素E

本周国内VE市场主流价格92-98元/kg。主流厂家暂不报价,贸易渠道报价走弱,下游需求很弱,消化库存为主,维生素E市场价格延续弱势。后续需关注前期订单执行情况和市场实际成交情况。据海关数据统计,2026年3月我国维生素E出口量约1.238万吨,同比增加72.5%。

欧洲VE目前市场报价10.00-11.00欧元/kg。战事进入双方胶着阶段,原油的价格也忽上忽下而难以预测,各大生产商对Q3采购需求的询价仍然处于停报状态。当然还有一些地区的少数客户仍旧在寻求Q2的需求采购,11-12欧元/kg的价格仍然是他们能收到的报价。虽然从数据来看,从中国到欧洲的出口量在Q1达到新高,然而据欧洲当地生产商反映,各地终端在Q2伊始就存在超量提货及提早提货的现象。叠加物流延迟和Q2出口量骤减的预测,Q3的供货量将会明显减少,VE的Q3价格能否维持在当前高位将取决于到时的需求变化。

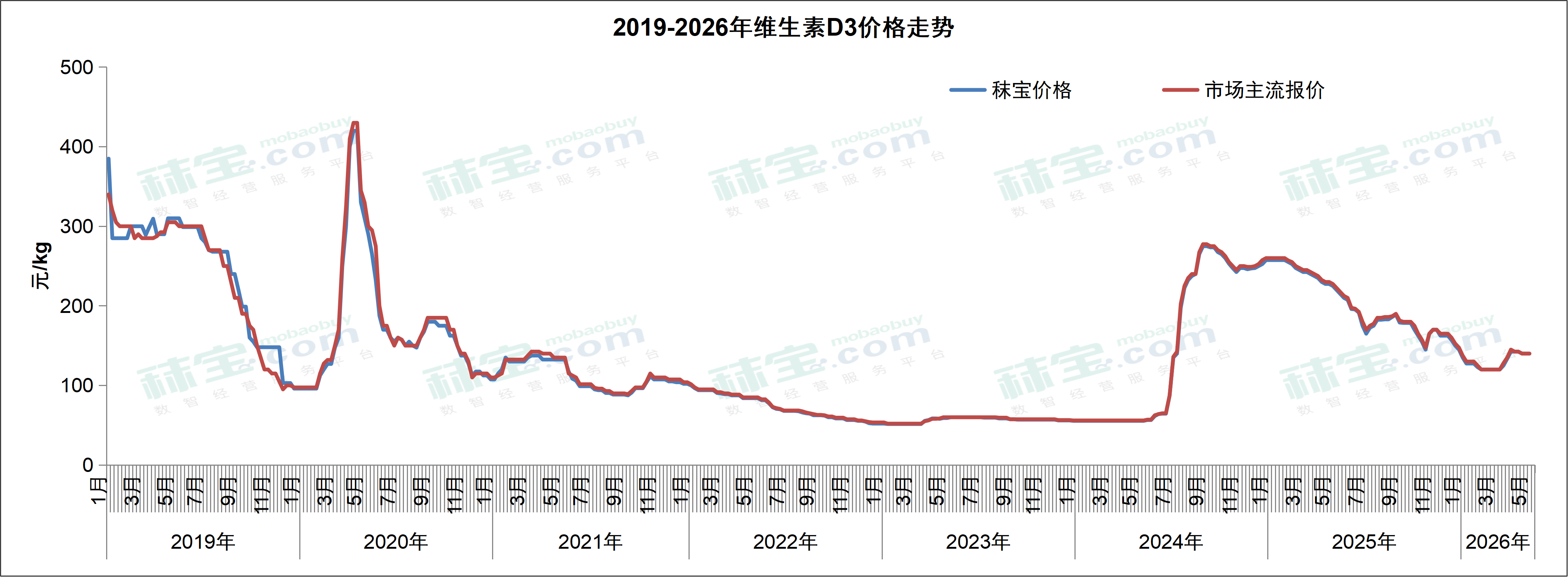

维生素D3

本周维生素D3国内市场主流价格130-150元/kg。询单清淡,维生素D3贸易市场价格稳定。后续需关注市场实际成交情况。

欧洲市场价格17.00-20.00欧元/kg。D3价格仍然维持平稳,终端继续保持即买即用的采购策略。

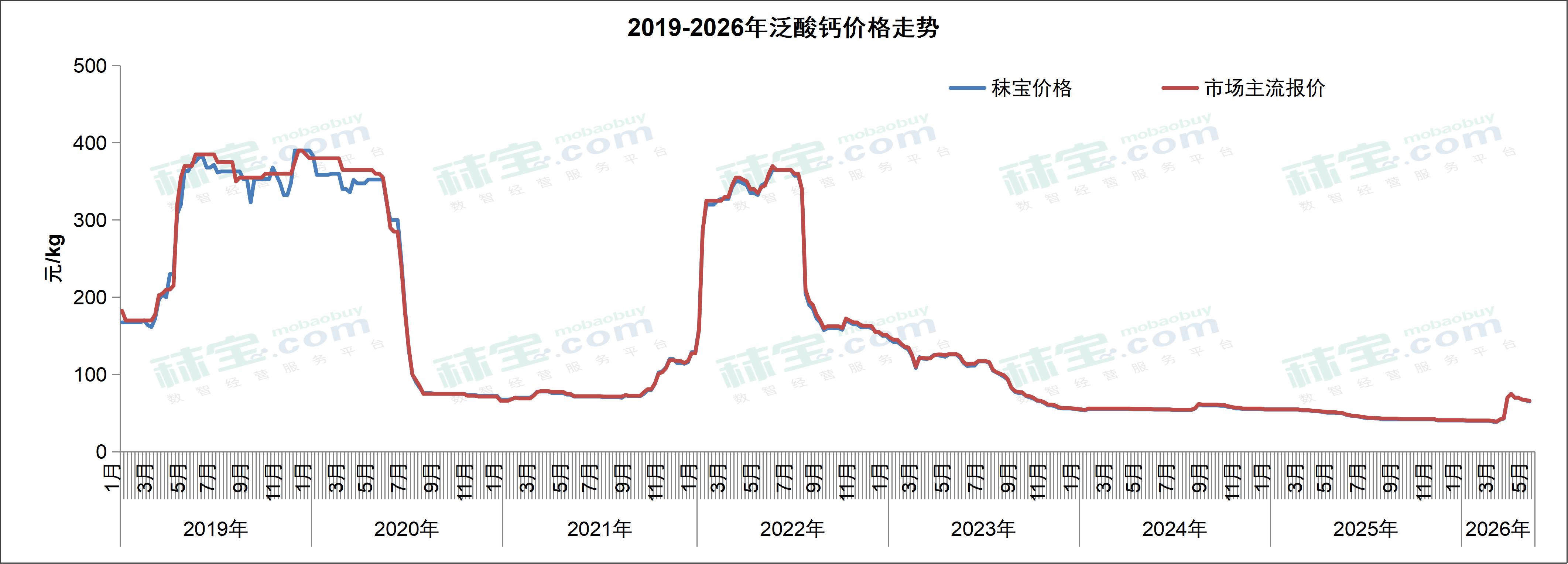

泛酸钙

本周泛酸钙国内市场主流价格62-70元/kg。市场实际成交偏弱,泛酸钙价格弱稳运行,局部报价偏低。

欧洲市场价格8.5-10.5欧元/kg。泛酸钙的价格呈现较稳定态势,先前签了较长周期合同的终端也能从供货商那里准时拿到货物,欧洲市场并没有出现在中国常见的高低搭合同的发货履约模式。

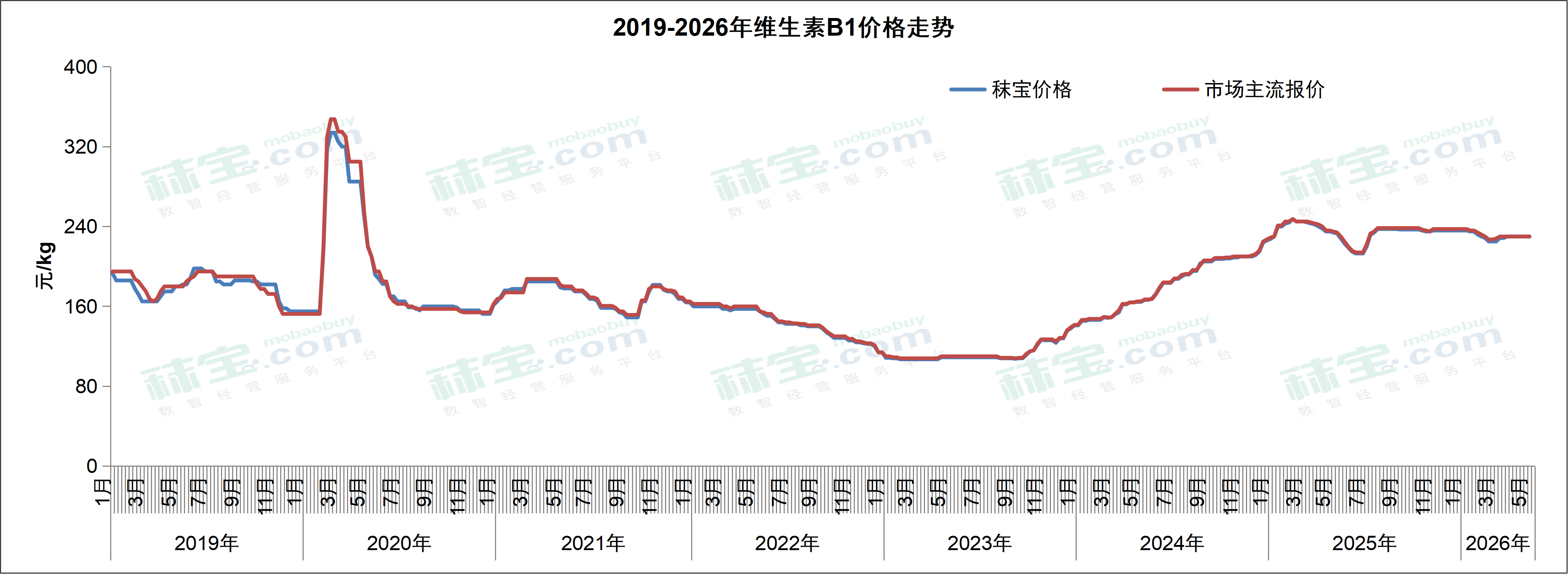

维生素B1

本周国内维生素B1市场主流价格225-235元/kg。厂家多停报停签,维生素B1市场价格暂稳。

欧洲市场价格29.90-31.00欧元/kg。由于先前B1在欧洲时涨时跌,各级终端仍旧处于观望状态,导致欧洲B1库存较少。由于厂家严格控货,欧洲市场价格继续小幅上行。

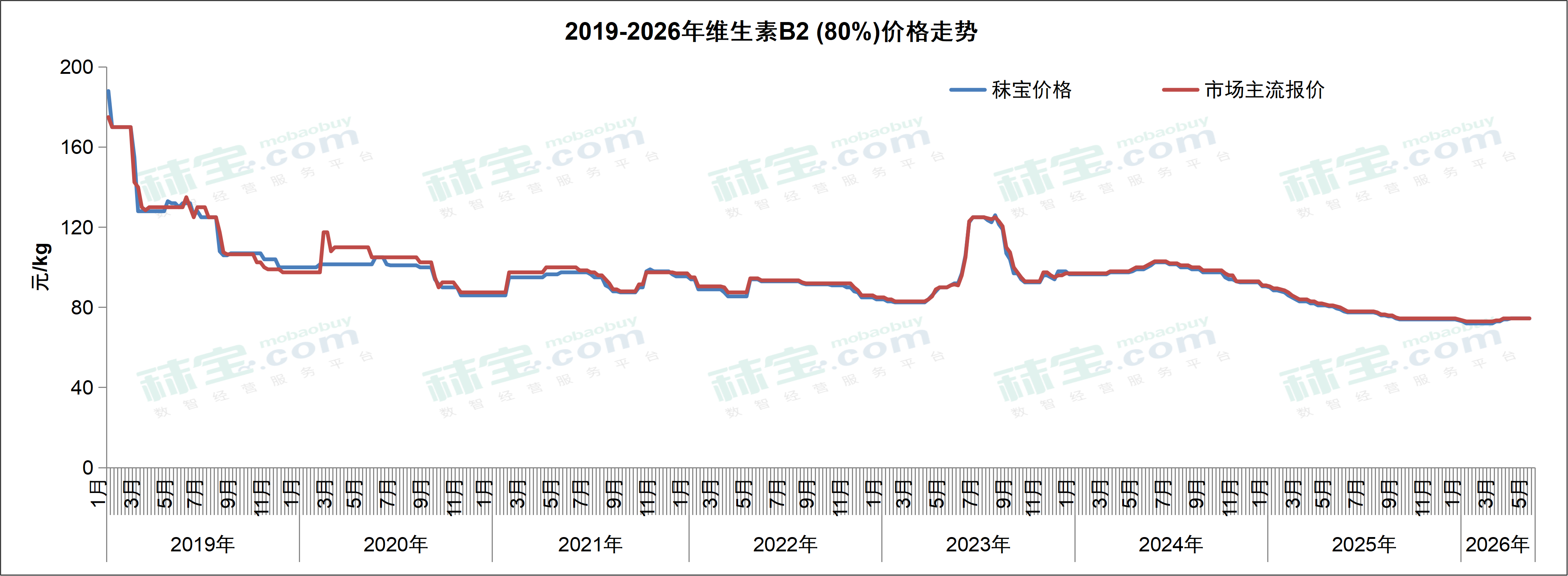

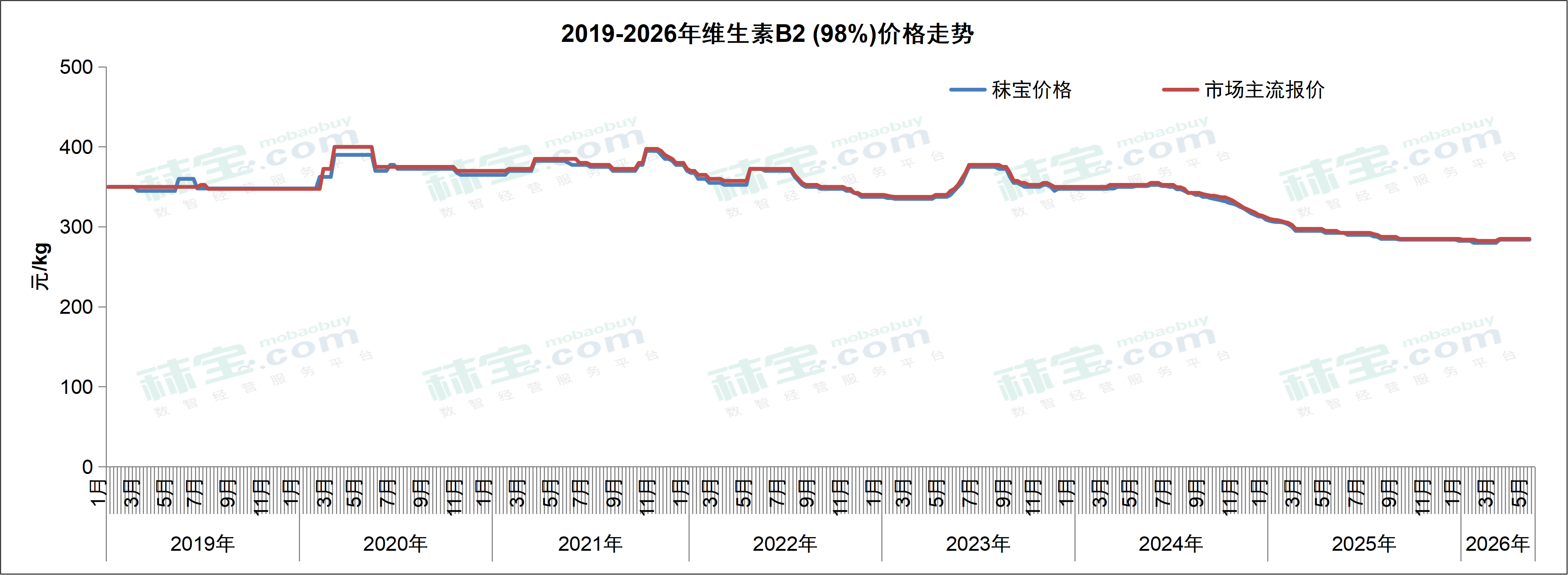

维生素B2

本周VB2 (80%) 市场主流价格73-76元/kg,VB2 (98%) 市场主流价格270-300元/kg。维生素B2部分厂家报价上调或停报,价格低位暂稳。后续需关注前期订单执行情况。

欧洲市场报价15.90-16.30欧元/kg。随着维生素整体价格的上涨,B2的价格也小幅上涨。

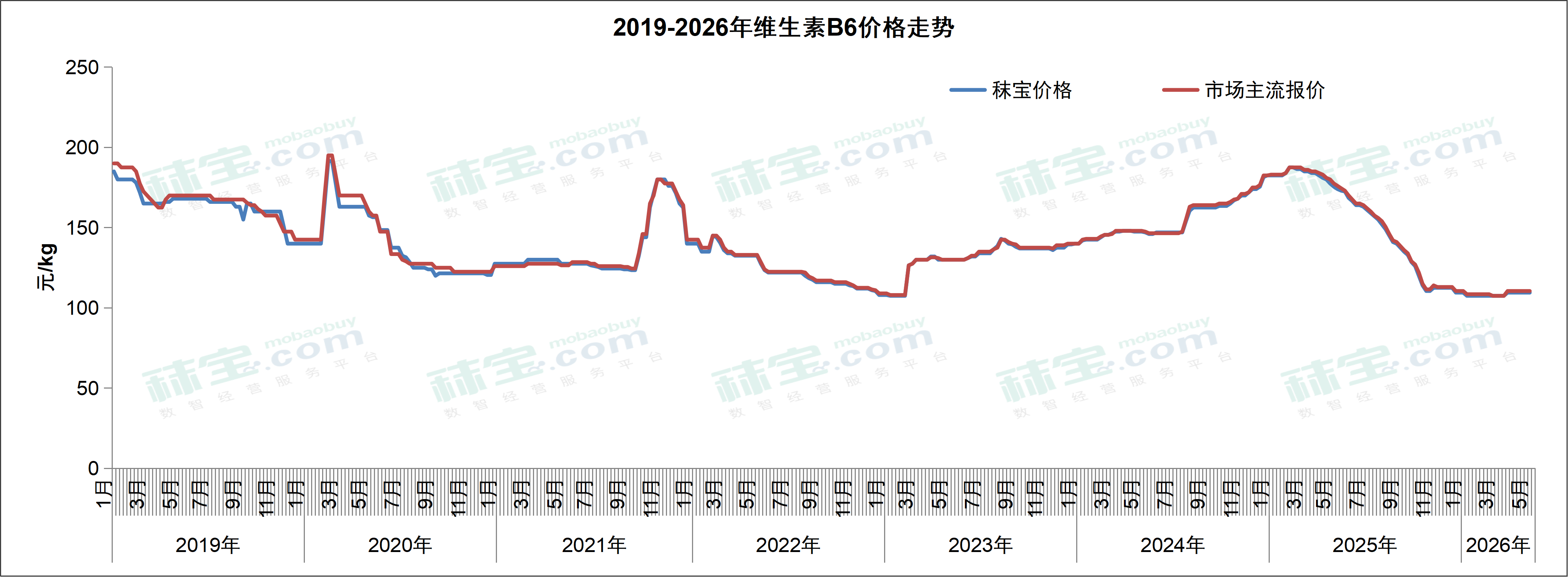

维生素B6

本周维生素B6市场主流价格107-114元/kg。维生素B6市场价格持稳,后续需关注厂家报价和成交变化。

欧洲市场价格13.50-14.00欧元/kg。虽然在战争初期B6价格出现小幅上涨,但随着最近汇率的变化,以及现有大厂家对新厂家释放产能的忌惮,B6呈现微幅下降趋势。

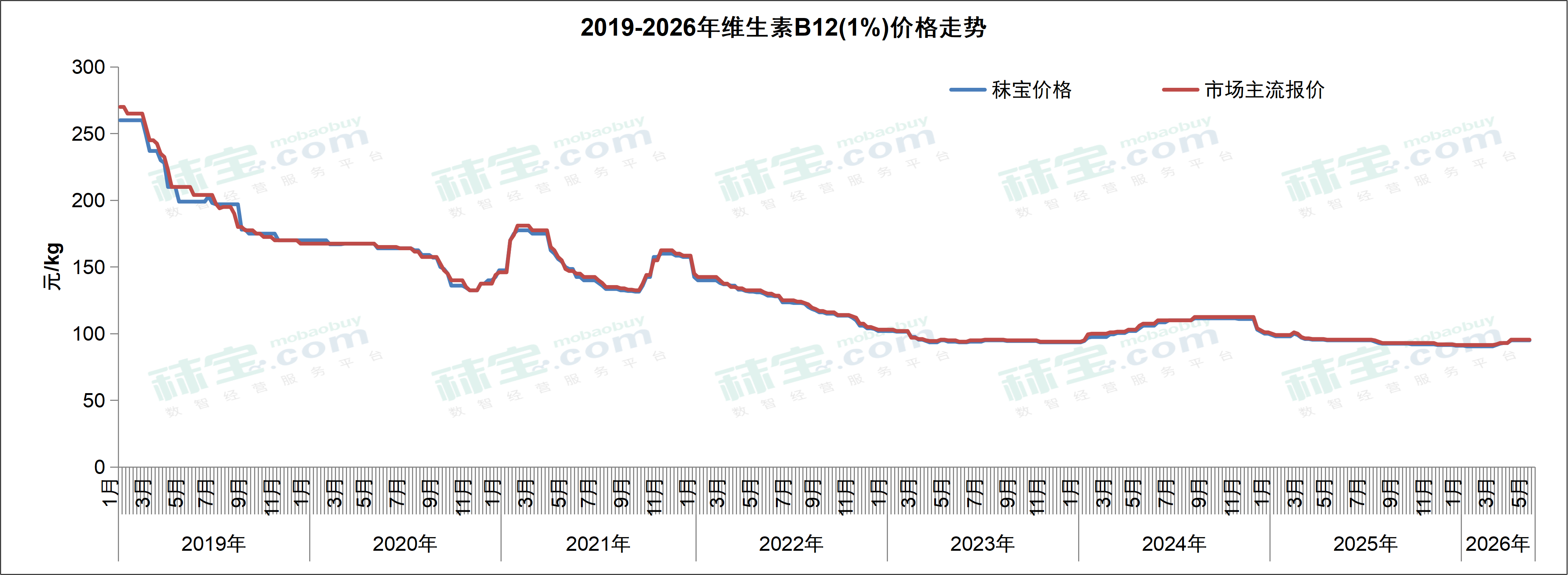

维生素B12

本周维生素B12市场主流价格93-98元/kg。维生素B12有厂家报价坚挺,市场行情稳定。

欧洲市场价格: 39-42欧元/kg,本周价格基本稳定。据近期EFSA的反馈,正在审批的以E.adhaerens CCTCC M 20241585菌种生产的某一品牌B12未得到EFSA的安全认可。

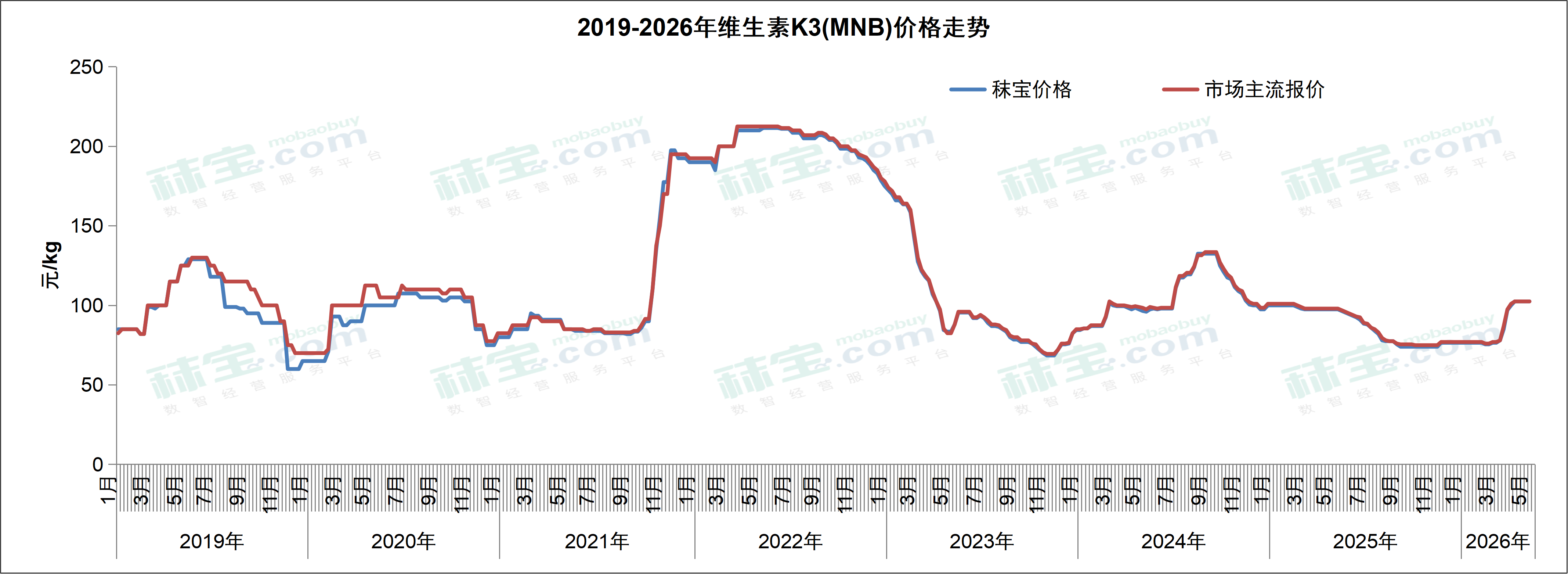

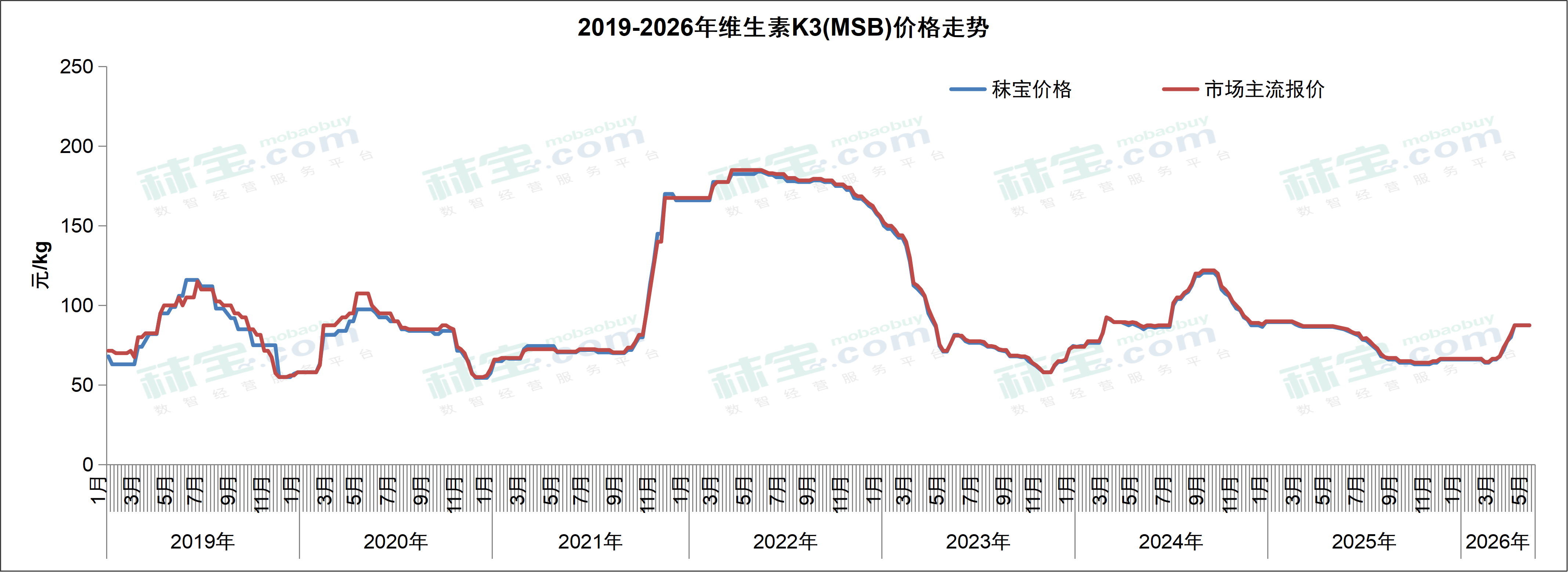

维生素K3

本周维生素K3(MSB)市场主流价格85-90元/kg,维生素K3(MNB)市场主流价格100-105元/kg。维生素K3生产成本上涨,厂家报价上调,市场关注升温,终端库存充足,价格保持坚挺。

欧洲维生素K3(MNB)市场价格11.50-12.50欧元/kg。上涨的烟酰胺价格持续推高K3价格,同时,因能源危机导致的原材料涨价也成为价格继续上涨的原因。受烟酰胺价格上涨的影响,当前K3厂家处于停报状态,意欲观察市场后,大致在5月恢复报价。

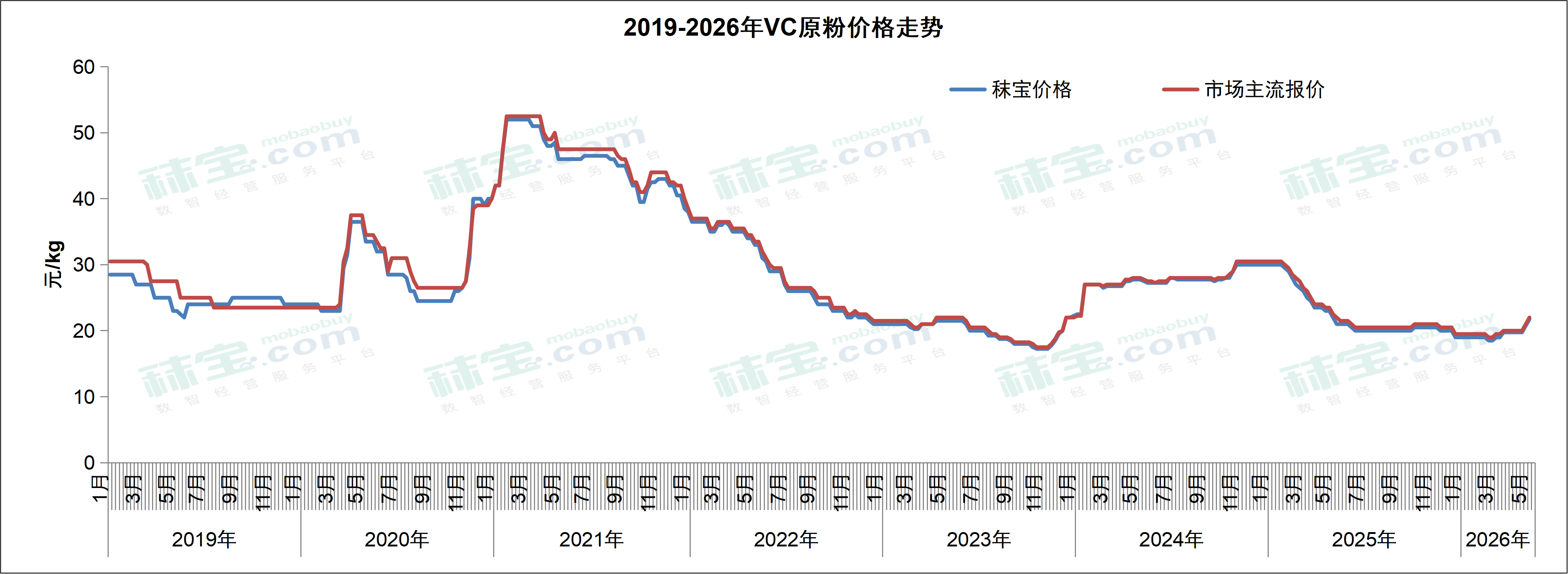

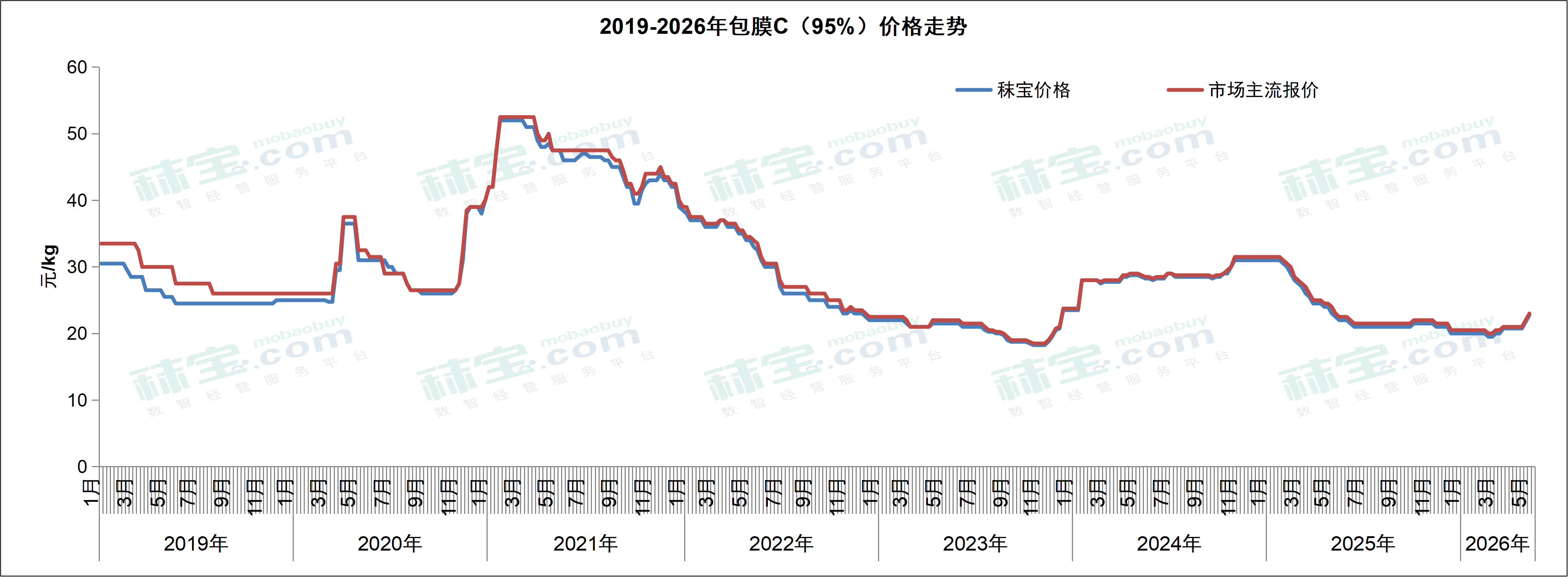

维生素C

本周国内维生素C原粉市场主流价格21-23元/kg。受成本上涨影响,部分厂家上调报价,维生素C市场价格偏强。据海关数据统计,2026年3月我国维生素C出口量约2.093万吨,同比降低14.9%。

欧洲维生素C原粉市场价格2.90-3.20欧元/kg。受当前整个维生素市场价格走向的影响,VC原粉价格也呈现了上涨趋势。

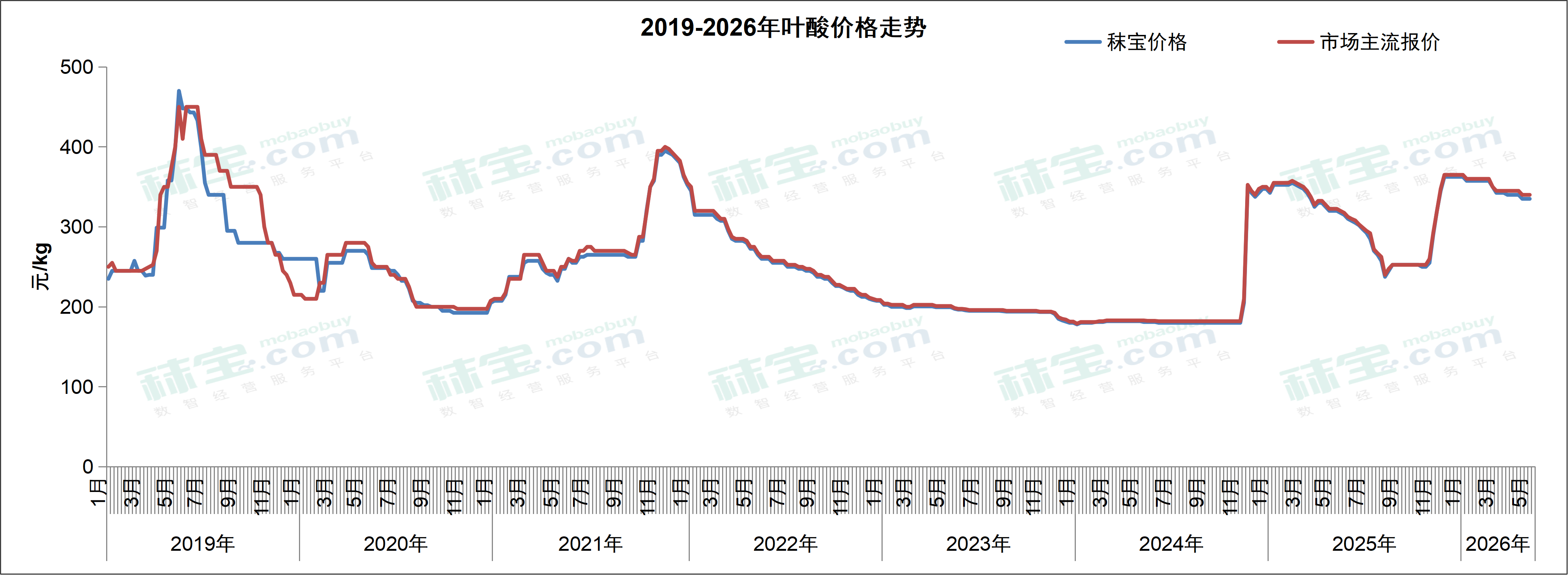

叶酸

本周国内叶酸市场主流价格320-360元/kg。叶酸有主流厂家提价,有厂家停产检修,挺价意愿强烈,下游需求较弱,市场价格暂稳。后续需关注厂家生产恢复情况和前期订单执行进度。

欧洲市场价格48.00-50.00欧元/kg。当前市场平静,年初价格小幅上涨的时候生产商签出较多订单。当前虽然报价较高,但是58-60欧元/kg的价格几乎没有任何成交。由于叶酸是用量少的小品种维生素,在经历多次涨价和下跌、高低价格合同搭配发货之后,市场各级终端始终采用即买即用的采购方式。欧洲市场当前库存极低,随着Q1的发货陆续到港,货物的供给也将获得补充。

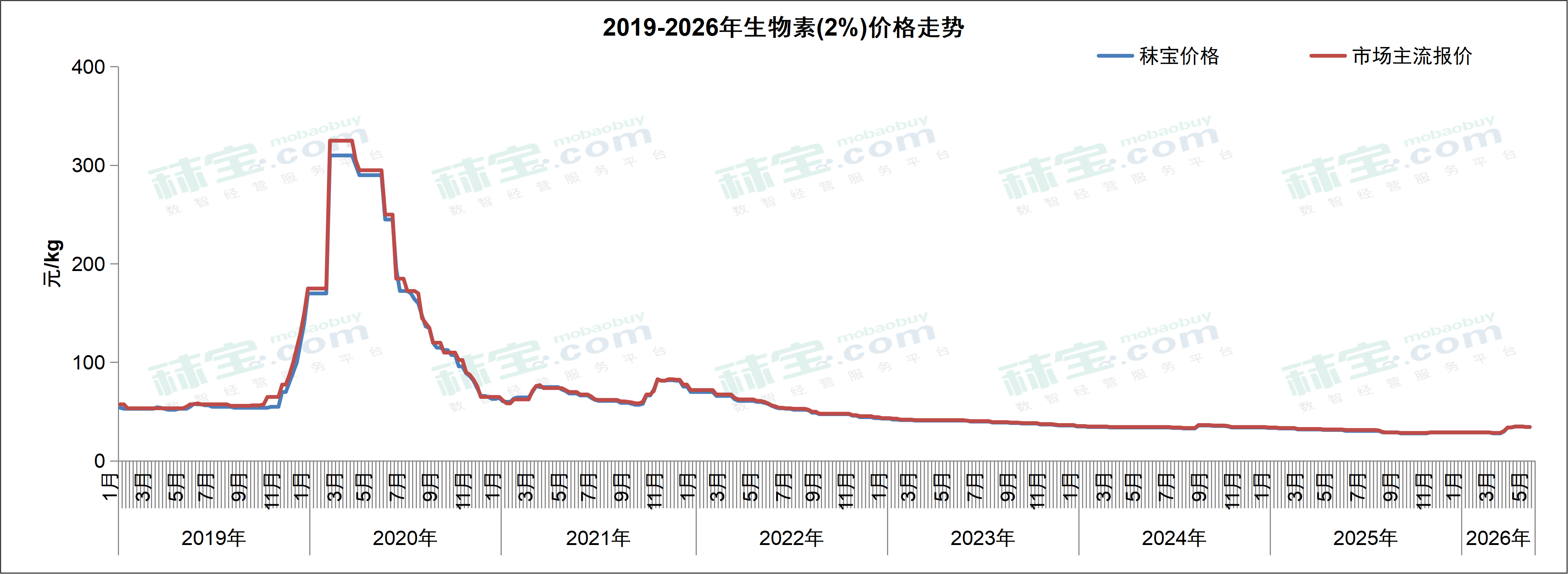

生物素

本周国内2%生物素市场主流价格33-36元/kg。原料上涨,部分主流厂家报价上调,有厂家停报,生物素市场价格弱稳运行。

欧洲2%生物素报价3.50-3.80欧元/kg,生物素纯品价格145-150欧元/kg。生物素报价不断上涨,据称主要原因是原材料之一的溴的供应受到中东战事影响。然而,由于产品价位稳固在历史最低价位较长时间,欧洲众多终端已经签订了年单,当前还有不少较低价合同正在被执行。中国合同发货情况将决定欧洲市场价格是否上涨。

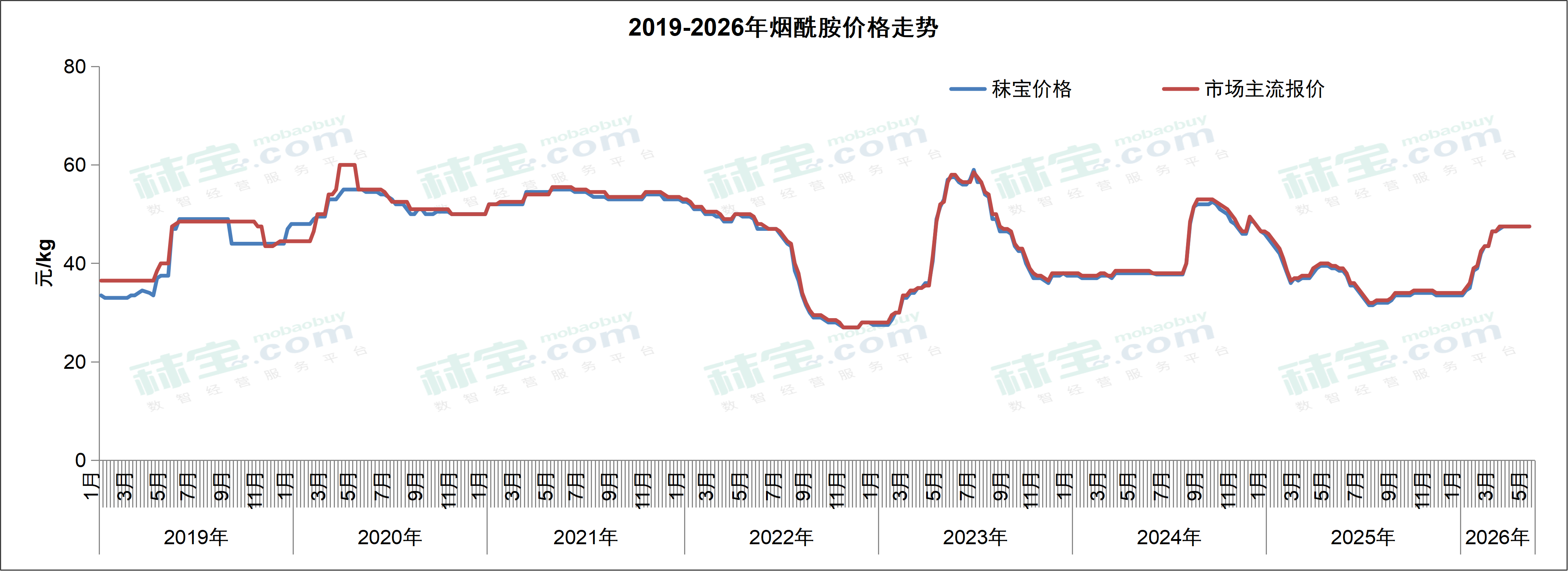

烟酰胺

本周烟酰胺市场主流报价46-49元/kg。原料价格上涨,烟酰胺厂家停报为主,市场价格坚挺。

欧洲市场价格5.70-6.50欧元/kg。大终端用户的Q2需求量订单已经在Q1发出,虽然船期有延迟,但是需求量基本都被覆盖了。Q2发货的合同也已大量签订并按时发货,这些合同将被用于覆盖Q3需求。随着战争的爆发,物流的不确定性大幅增加,欧洲一些港口的罢工更增加了物流的风险。由于当前对Q2后期以及Q3发运的报价已在相对高位,终端对后期的报价显示出明显的观望意愿,而非一味追高。欧洲市场随之冷静下来。根据当前稳定的中国市场价格来判断,烟酰胺在欧洲的涨势也将暂缓。

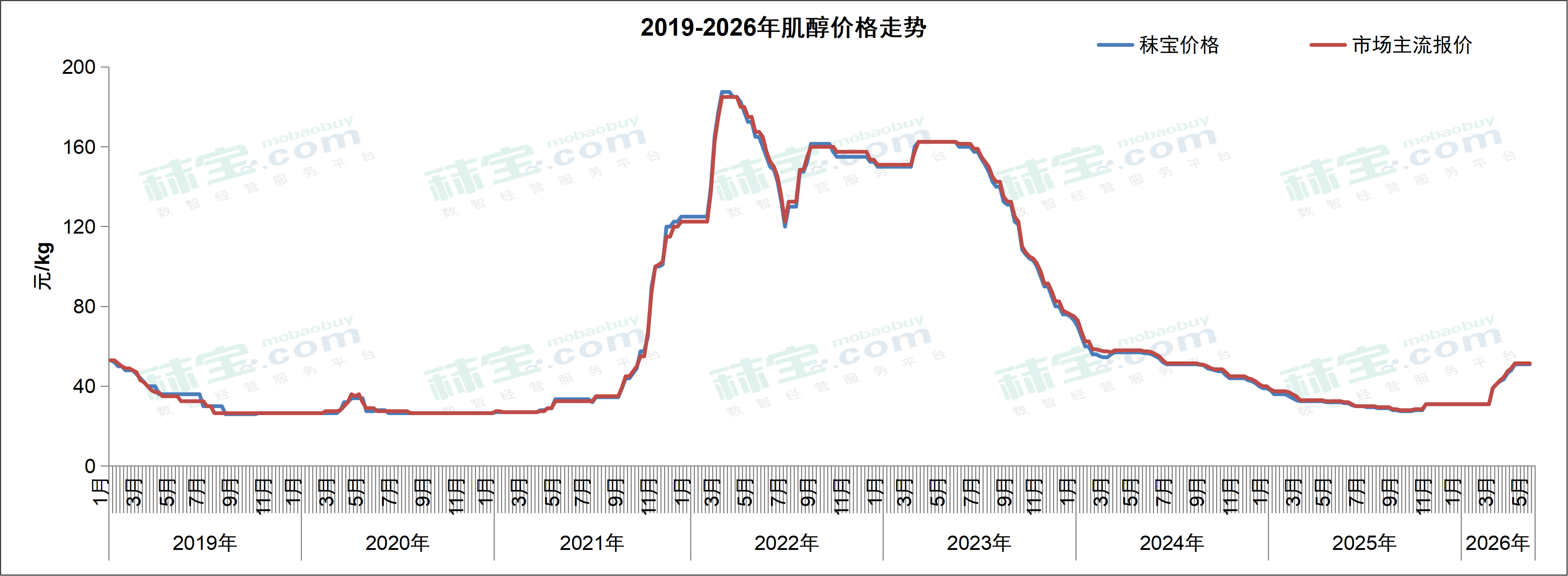

肌醇

本周肌醇市场主流报价50-53元/kg。厂家挺价,询单以出口为主,肌醇市场价格上涨后暂稳运行。

欧洲市场价格6.50-7.00欧元/kg。此产品由于先前价格下滑,欧洲市场订购放缓,基本即买即用。因此,欧洲市场肌醇原本库存和供货就不足。如此战况突然导致原材料价格上涨和物流延迟,触发了欧洲市场价格的快速反弹。

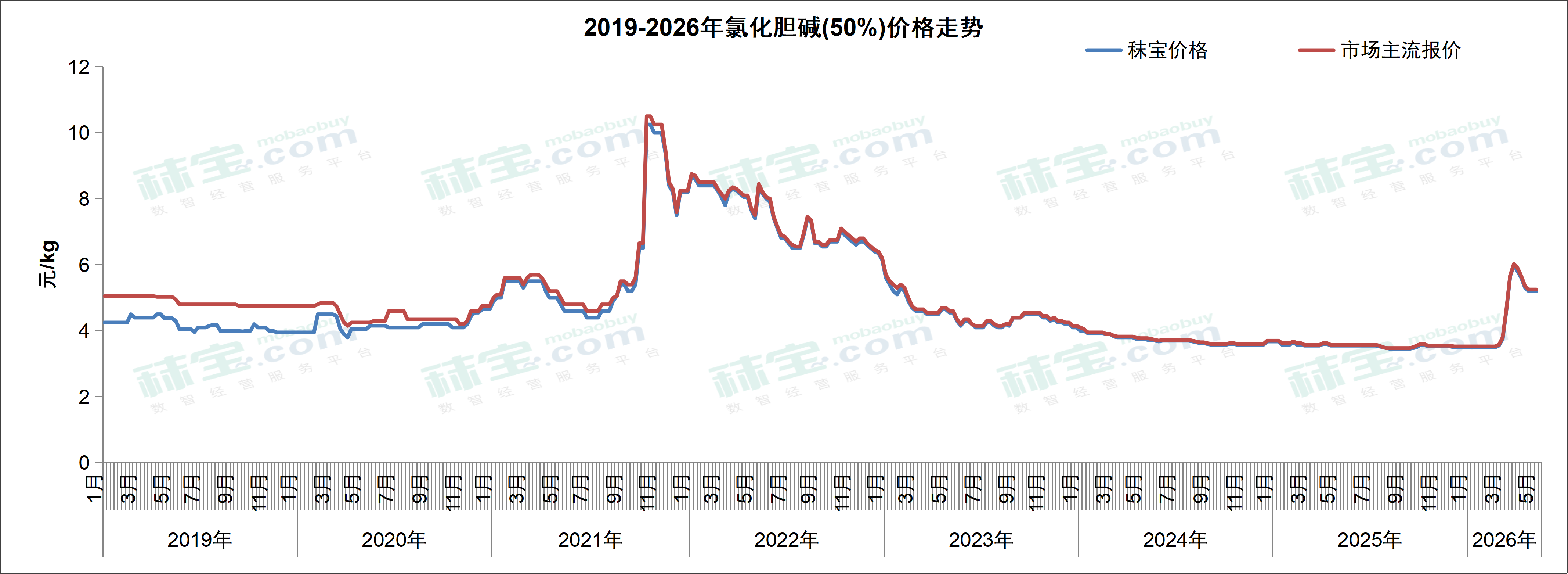

氯化胆碱

本周国内氯化胆碱市场主流价格5.1-5.4元/kg。原料价格高位企稳,工厂高低搭配发货,氯化胆碱市场价格坚挺。

欧洲市场上,欧洲品牌氯化胆碱(70%)的市场价格1.85-2.20欧元/kg。虽然越南品牌和印度品牌当前在欧洲有大量应到港订单货物,但是当前船运的延期再次加剧了本已捉襟见肘的胆碱类产品的供应紧张情况。印度厂家又由于能源危机难以发货,欧洲当地现货价格进一步快速上涨。

受中国市场一日一增的原材料价格、不断叠加的运费和严重延期的船期的影响,当前中国品牌氯化胆碱(70%)的CIF价格加上反倾销税,在欧洲港口已经接近2欧元/kg的到岸价水平。当前原材料价格终于趋于稳定,欧洲胆碱Q2的需求也已被订购完毕,终端开始静等Q3的报价。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司