您的位置:

- 秣宝资讯 >

- 玉米 >

- 定向稻谷落地悬而未决,替代品压制与贸易挺价拉锯

定向稻谷落地悬而未决,替代品压制与贸易挺价拉锯

更新时间: 2026-05-18 11:00 作者: 秣宝网 浏览量: 2734

本周提要

本周玉米现货偏稳震荡,周五均价2451元/吨。定向稻谷拍卖预期持续压制市场,但贸易商挺价及余粮见底提供底部支撑,山东深加工先跌后涨。生猪低迷导致饲用需求疲软,替代品施压不减。预计短期市场延续震荡,关注稻谷拍卖及新麦上市两大节点指引方向,短线区间操作为主。

一、现货市场动态

1. 价格走势

- 玉米现货:本周,国内玉米现货价格延续小幅波动态势,市场继续呈现“区域分化、华北反弹、东北持稳”的震荡偏弱格局。本周五全国玉米均价收于2451元/吨,较上周四微降0.32%,同比上涨1.29%,价格仍处近四月高位区间,但价格重心小幅下移。

- 区域分化明显

- 东北产区价格“整体弱稳,底部坚实”:基层余粮已基本见底,粮源转移至贸易环节,贸易商囤粮成本偏高,低价出库意愿不强,对价格形成底部支撑。但政策利空消息施压市场情绪,部分深加工企业小幅下调报价(中粮榆树下调20元/吨、内蒙古阜丰下调10元/吨),但多数企业以稳为主。黑龙江干粮装车价2200-2220元/吨,吉林/内蒙古2280-2300元/吨。

- 华北产区价格“先抑后扬,小幅反弹”:上周初,受超期稻谷定向拍卖传闻持续发酵及麦收腾库双重利空压制,贸易商出货积极性提升,山东深加工企业到货破千辆,收购价格延续前期跌势;然而企业连续压价后,贸易商挺价惜售情绪再起,本周初企业到货持续下降,周三到货降至百余辆,玉米收购价格止跌小幅反弹。截至本周四,山东深加工企业收购区间上移至2370-2446元/吨,较上周五上涨10-30元/吨。5月14日,山东深加工企业普遍上调价格0.003-0.006元/斤,多家企业如滨州西王淀粉调至1.22元/斤。5月13日数据显示,山东深加工到厂价2380-2420元/吨,到货仅186车。5月15日,山东深加工涨跌互现,整体维持高位窄幅波动。

- 南北港口价格“稳中偏弱,成交清淡”:北方港口贸易商受定向稻谷预期压制及下游采购低迷影响,收购谨慎,下游采购意愿不足,价格小幅下跌。5月15日锦州港报价约2320元/吨,东北港口报价2360元/吨,较上周末下降20元/吨。南方销区饲企刚需采购,受进口谷物到货增加冲击,港口贸易商报价下跌10-20元/吨;广东蛇口散船价2450元/吨,下游补库谨慎,成交清淡。

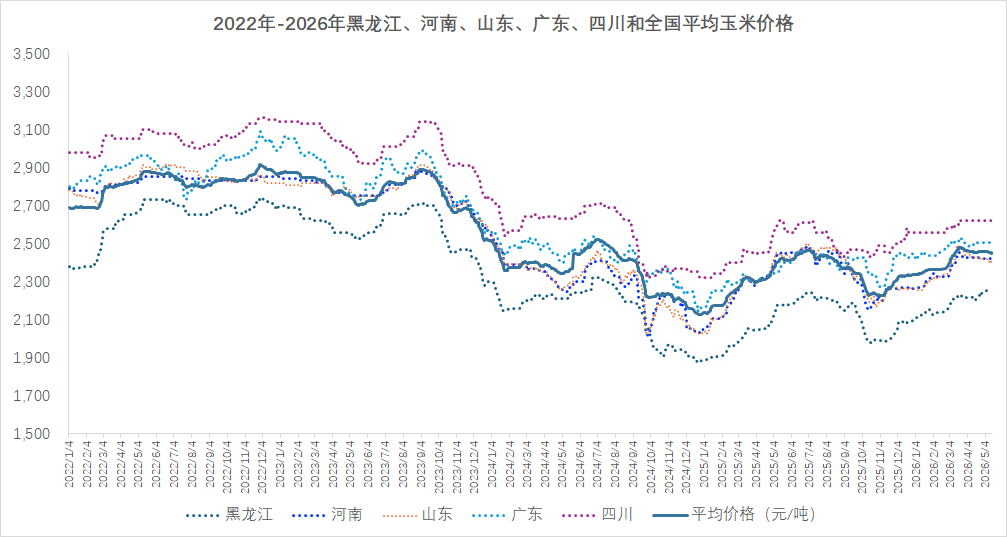

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 政策扰动:定向稻谷传闻反复发酵,利空压制持续

- 5月初以来,关于定向稻谷拍卖的传闻持续扰动市场。本周虽截止周四并未开拍,但市场仍在消化其潜在影响。据市场最新传闻,定向稻谷或于5月下旬投放,底价1490元/吨,总量约800万吨,按周度50万吨节奏持续4个月至9月底,三个月内完成出库。而此前另一版本传闻则称总量1690万吨(央企专场1190万吨,饲企专场500万吨),5月14日开始投放。当前超期稻谷拍卖正式方案尚未公布,对玉米市场的冲击仍需谨慎观望。从成本测算来看,按照底价1490元/吨,出库费30元/吨,升贴水40元/吨,到厂成本1610元/吨,出米率81.3%,出糙米综合成本1980元/吨,叠加二次加工混合后,定向稻谷折合集港成本在2300-2307元/吨之间,相比玉米(2360-2370元/吨),其饲料替代优势有限,短期内市场持续消化消息,实质性冲击或相对有限。若饲用稻谷大规模投放,将分流部分玉米饲用需求。不过,按周度50万吨估算,截止年度末期预计投放约1000万吨糙米,折合可替代约850万吨玉米,利空实质影响或有限。业内分析认为,定向稻谷拍卖更多是给玉米“限高”而非打压,并不改变玉米长期偏强趋势。

- 基本面支撑:基层余粮见底,成本托底效应显现

- 东北基层余粮已不足一成,华北基层余粮也已降至个位数百分比,农户售粮高峰基本结束,粮源从基层向贸易环节完成转移。贸易商建库成本偏高,在面临持续压价后果断挺价惜售,是本周华北价格止跌反弹的直接驱动因素,有效封杀了价格大幅下跌的空间。据监测,全国13个省份农户售粮进度已达91%,东北97%(新季玉米基本售罄),华北83%,基层粮源已非常有限。

- 替代冲击:新麦上市在即+进口谷物到港,需求承压

- 小麦方面,新麦上市临近(预计5月下旬湖北新麦率先上市),贸易商腾仓节奏加快,小麦市场整体承压,价格持续下探,目前已跌破1.3元/斤关口。当前小麦与玉米价差约80-100元/吨,处于饲用替代活跃区间,饲料企业小麦替代玉米的操作延续,玉米饲用需求持续被分流。最低收购价小麦5月已暂停拍卖。

- 部分贸易商为回笼资金以收购新麦,积极出售前期囤积的玉米库存,导致山东等地深加工企业到货量阶段性增加,企业顺势压价采购。

- 进口谷物方面,进口大麦、高粱到货增加,南方港口替代谷物库存充裕,持续压制南方销区国产玉米需求。

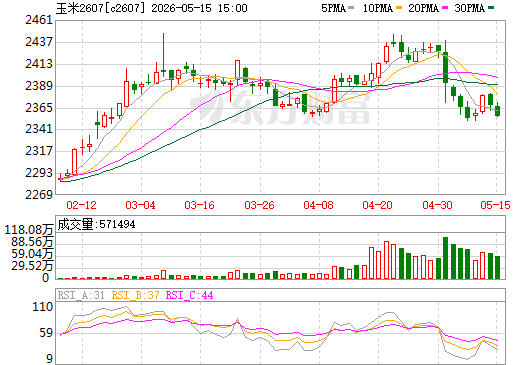

二、期货市场:主力合约(C2607)

- 走势回顾:

- 大连商品交易所玉米C2607合约本周呈现先抑后扬、窄幅震荡走势,受政策利空消化与现货止跌反弹带动,期价逐步企稳。本周五收盘价2355元/吨,较上周五下跌10元,跌幅0.42%;周五当日开盘2366元/吨,最高2371元/吨,最低2354元/吨,结算价2363元/吨,全周成交571494手,持仓1188775手,成交量与持仓量均小幅回落,资金观望情绪浓厚。

- 周内合约走势波动明显,周一受现货持续走弱影响,期价小幅下跌;周三随着山东企业收购价格止跌反弹,市场情绪修复,期价震荡上行,周四盘中最高涨至2381元/吨,创一周高位;周五受获利了结影响,期价小幅回落,全周维持窄幅震荡格局。基差维持同期偏高水平,现货对期货形成一定支撑。

- 市场情绪:期货市场多空分歧依旧显著,整体呈现政策预期主导、多空均趋于谨慎的博弈格局。

- 期货市场情绪从节前的“谨慎偏多”转为“观望为主、谨慎偏弱、多空拉锯”。

- 多头逻辑:利空逐步消化,情绪边际改善。核心在于基层余粮见底、贸易商挺价托底,叠加定向稻谷投放规模缩减、节奏放缓,政策利空影响边际减弱,新季种植成本支撑、中储粮储备轮换采购为主。但是,短期盘面暂难有较大突破,上涨空间预计不大。

- 空头逻辑:聚焦麦收前贸易商集中腾库、进口谷物替代效应凸显、下游需求疲软、抑制采购力度三大核心,认为高价玉米难以持续,逢高做空意愿较强。

- 整体来看,市场资金普遍持观望态度,投资者等待定向稻谷投放的官方公告落地,以及新麦上市进度的进一步明确。短期期价难有单边大幅波动,大概率维持2300-2420元/吨区间震荡运行,突破区间需政策面或供需面出现明确转向信号。多空双方博弈激烈,暂难单边突破,后续需等待定向稻谷政策落地成为新的方向指引信号。

图2 大商所C2607玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

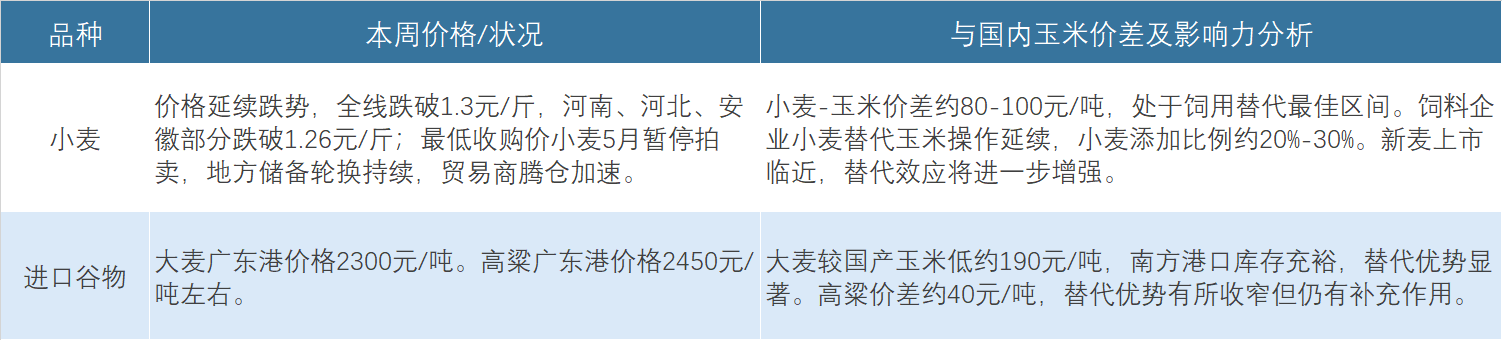

1. 替代谷物:替代谷物市场全面施压玉米——小麦饲用替代效应继续发力、进口谷物价格优势仍存。

表1 替代品市场

2. 养殖产业:整体呈现“深度亏损、产能出清加速、各板块盈利情况高度分化、饲料需求疲软”的格局,对玉米原料的需求以刚需为主。

- 生猪:

- 价格低位盘整,自繁自养头均亏损超300元。截至5月14日,全国外三元生猪均价为9.55元/公斤,内三元均价10.05元/公斤,9.5-10元/公斤弱势盘整。猪粮比4.08,仍低于5:1的盈亏平衡线。自繁自养本周亏损343.24元/头,外购养殖亏损213.54元/头。不过,产能去化正在加速:能繁母猪存栏连续9个月下降,一季度末降至3904万头;3月新生仔猪数量同比首次下降,为17个月来首次;5月规模场计划出栏量环比下滑约3.5%。短期供需弱平衡,猪价缺乏实质性上行动力,行业亏损磨底延续。

- 肉禽与蛋禽:

- 价格震荡调整,养殖保本微盈。本周肉鸡价格震荡调整,鸡苗订单有所加快带动苗价小幅反弹。肉鸡养殖保本微盈,屠宰企业亏损收窄但仍在亏损区间。

- 蛋价高位回调,养殖亏损转盈。五一后补货需求旺盛推升蛋价至4.29元/斤创年内新高,随后震荡回调。目前鸡苗价格高位,存栏压力仍存。

畜禽存栏仍处高位奠定玉米饲用消费刚性基础,但生猪养殖深度亏损(已连续亏损超6个月),抑制饲料企业追高补库意愿。饲料企业普遍采取“随用随采、刚需补库”策略,等待更低成本替代粮源。农业农村部5月最新预测称,生猪产能持续调减,预计玉米饲用消费需求稳中有降。

3. 深加工产业

- 运行情况:

- 行业开工率有所下降。截至5月14日,全国玉米淀粉行业开工率63%,较上周下调3个百分点;全国酒精行业开工率48%,较上周持平。下游走货不快,淀粉库存增加,行业加工利润不佳,部分企业已进入阶段性检修状态。

- 利润与消费:

- 加工利润环比下降。下游淀粉及副产品走货偏慢,企业面临上游原料成本居高与终端市场销售价格不振的双重挤压,行业加工利润承压。玉米价格窄幅震荡,深加工产品偏弱调整,行业利润环比下降。深加工企业自身原料库存处于安全水平,采购以滚动补库为主,既无提价收购动力,也不会刻意压价,更多呈现随行就市节奏。

四、核心矛盾与后市展望

1. 短期矛盾(至5月下旬)

- 政策利空悬而未决及替代品冲击与贸易商挺价之间的博弈:定向稻谷拍卖传闻持续发酵但尚未官宣落地和新麦上市在即,饲用替代窗口渐开,成为压制市场情绪的最大不确定性因素。对比当前玉米价格,定向稻谷具备明显性价比优势。若拍卖落地,将对玉米饲用需求形成直接冲击;而如果迟迟不落地,在余粮见底支撑下,价格存在阶段性修复动力。同时,贸易商在成本支撑下挺价意愿较强,与下游需求疲软形成对峙,供需双方博弈加剧。

2. 中期驱动(5月下旬至6月)

- 政策面的正式落地与执行效果:定向稻谷拍卖是否落地、何时落地、以何种底价投放,将是影响市场供需结构和价格走向的核心变量。一旦大规模投放启动,将直接分流玉米饲用需求,形成新的价格天花板。市场预期拍卖将于5月下旬至6月正式启动。

- 新季小麦规模上市的开秤价博弈:5月下旬湖北新麦将率先上市,6月初河南、山东等主产区新麦集中收获。新麦开秤价水平及饲料企业替代比例变化,将在需求端对玉米形成阶段性压制。如果开秤价低于预期,替代效应将进一步放量。

- 生猪产能去化进度与饲料需求拐点:能繁母猪存栏连续9个月下降,3月新生仔猪数量17个月来首次同比下降。供应拐点隐现,若产能去化持续加速,下半年饲用需求有望边际回暖。但目前看,猪价短期大幅反弹尚不具备条件,养殖亏损仍将延续,对饲料原料的压制仍在。

- 贸易环节库存释放节奏:目前贸易商库存合计约6990万吨,高于去年同期8.63%,逢高出货心态正在抬头,但建库成本高企又制约其“甩货”意愿。后期需密切关注贸易商出货节奏的边际变化。

3. 价格预判:综合来看,市场进入“政策悬置、供需双弱、底部有支撑”的阶段。

- 现货:短期在余粮见底支撑及企业补库需求共同作用下,价格有望维持偏稳运行,但终端需求承接力度有限,上行空间受限。后续新麦上市及定向稻谷政策落地将是打破僵局的关键变量。预计全国玉米均价运行区间在2430-2470元/吨。随着华北进入麦收集中期,贸易环节库存明显减少,6月有效供应或略收紧,价格底部支撑进一步增强。

- 期货:大连玉米C2607合约短期在政策压制下偏弱震荡,但跌幅有限,下方2350元/吨附近支撑明显。预计主力合约将在2330-2400元/吨区间运行。操作上短线区间操作为主,等待政策面明朗后的趋势性机会。

五、操作建议

- 对于供应方(农户和贸易商):建议保持理性心态,在政策落地前适度逢高出货。当前价格处于相对高位,且政策利空尚未释放,继续盲目惜售面临边际风险增大。优质干粮可继续持有,但在政策面未明朗前不宜大规模重仓加库。

- 期货投资者:C2607合约区间震荡运行,政策预期主导市场情绪,建议以区间操作、高抛低吸为主,严格设置止损,2400元/吨上方谨慎追多,可依托2380-2420元/吨区间轻仓试空;2320元/吨下方谨慎追空,可依托2300-2330元/吨区间轻仓试多。重点关注定向稻谷投放的官方消息,及时根据政策信号调整交易策略。

- 用粮企业(饲料、深加工):当前养殖仍深度亏损,暂无追高建库必要。建议持续关注5月下旬定向稻谷拍卖实际落地情况以及新麦上市开秤价水平。糙米性价比优越,一旦拍卖启动,可直接积极参拍替代部分国产玉米。对国产玉米采购应坚持“按需采购、随用随采”策略,保持低位安全库存。

六、风险提示

- 政策落地超预期风险:定向稻谷拍卖一旦正式启动(底价1490元/吨),近200元/吨的价差优势将对国产玉米形成强有力的替代冲击。若拍卖量达2000万吨规模,对玉米饲用需求端的影响不容忽视。

- 贸易商集中出货风险:当前贸易商库存合计约6990万吨,处于近几年高位。若政策面多重利空同时释放,部分贸易商可能集中兑现利润,短期抛压可能加剧价格下行。

- 生猪产能去化风险:能繁母猪已连续9个月下降,但距离国家目标3650万头仍有差距,若产能去化持续加速,长期上将对玉米饲用需求形成边际压制。

- 新麦上市冲击风险:5月下旬新麦陆续上市,若开秤价显著低于预期,将吸引更多饲料企业转向小麦替代,与定向稻谷形成共振压制玉米价格。

- 进口谷物到港持续压力:进口大麦、高粱到货量处于阶段性高位,南方港口替代谷物库存充裕,将持续压制国产玉米价格反弹空间。

- 天气与地缘政治风险:新季玉米春播及生长关键期即将到来,天气变化将成为市场新的炒作变量;中美贸易政策变动可能通过进口玉米价格及配额预期影响国内市场。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2