- 秣宝资讯 >

- 维生素 >

- 中国维生素市场总体弱稳,VC、VB1工厂上调报价;欧洲维生素呈现跌势

中国维生素市场总体弱稳,VC、VB1工厂上调报价;欧洲维生素呈现跌势

本周总评

本周中国维生素市场行情总体弱稳,下游需求清淡,询单交投偏弱。维生素A部分主流厂家维持停报停签,贸易商出货意愿较强,下游需求清淡,签单谨慎,VA市场价格持续下滑。维生素E厂家挺价意愿较强,贸易商积极出货,下游维持刚需采购,市场成交清淡,VE市场价格继续下行。维生素B1部分厂家报价提高,市场价格小幅偏强。维生素C厂家报价陆续上调,贸易渠道跟涨,VC市场价格小幅上行。氯化胆碱原料价格小幅下行,厂家发货为主,市场价格继续下调。

三天的VIV乌特勒支展会在多变的天气里落下了帷幕。虽然展会不大,但是由于较舒适的展馆安排,便利宽敞的随机会议空间布局,促成了与会人员的充分沟通。前段时间市场异常安静,加强了欧洲各地区的各级终端面对面交流的意愿。对于当前维生素市场的变化,他们也有了更直接的交流。

市场信息日趋透明,欧洲各级产业链对中国市场自5月中旬开始的较明显跌势早已有所耳闻。虽然当前欧洲市场现有货物价格仍在较高位置,但是一些在当地设有库存的大型生产商的报价,特别是VA、VE和泛酸钙的报价,已经开始显示出较明显的跌势。一些当前处于货少价高的产品,如甜菜碱和胆碱,后期到货的产品也开启了跌势。

Q3的用量一般会在暑期开始前补齐,然而当终端感受到了来自供给方的“不淡定”,原本正在敲打询价邮件的手开启了暂停模式。议价权天平是否开始再次向采购方倾斜,相信在不久的CPHI上海展会将会有更明确的答案。

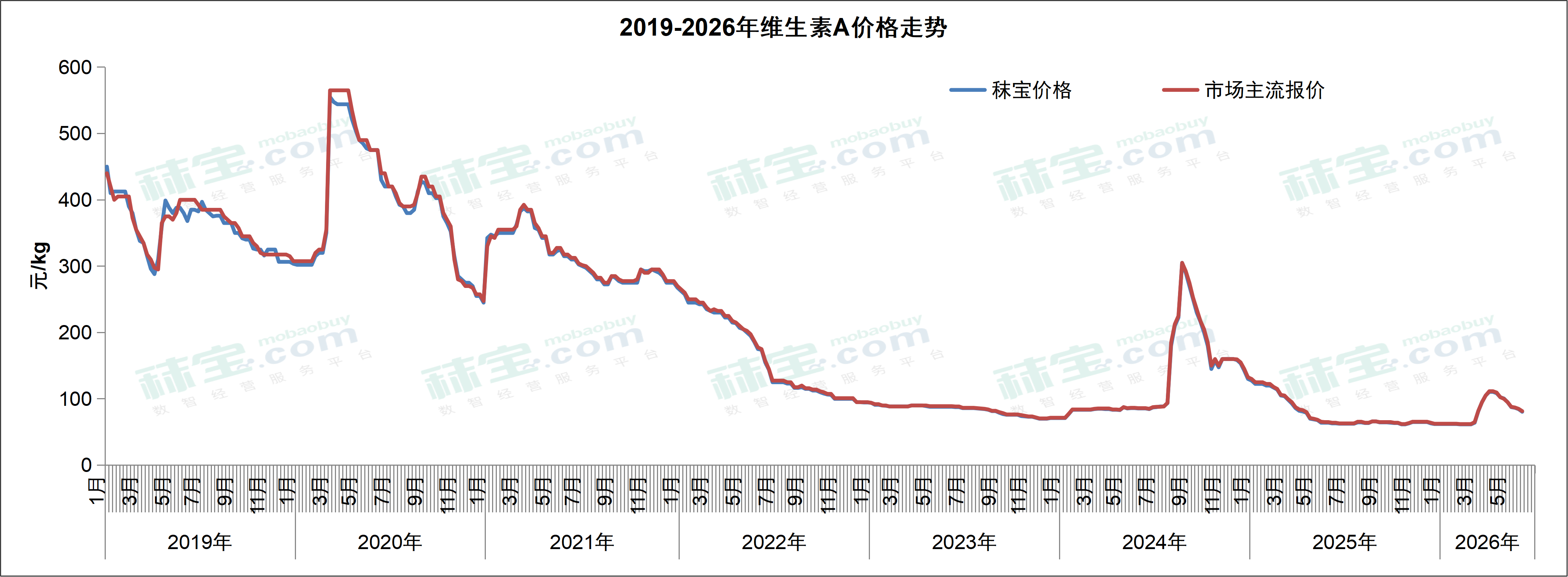

维生素A

本周国内VA500市场主流价格78-85元/kg。部分主流厂家维持停报停签,贸易商出货意愿较强,以消耗老旧货源为主。下游需求清淡,签单谨慎,维生素A市场价格持续下滑。后续需关注前期订单执行情况。

欧洲VA1000目前市场报价19.50-23.00欧元/kg。几周的安定,终于换来了一些厂家的试探性地降价,20欧元/kg的心理防线的报价终被“击穿”。随着BASF的回归和新厂家的入市,“等待”和“即买即用”的采购策略将会伴随VA1000采购至年终。

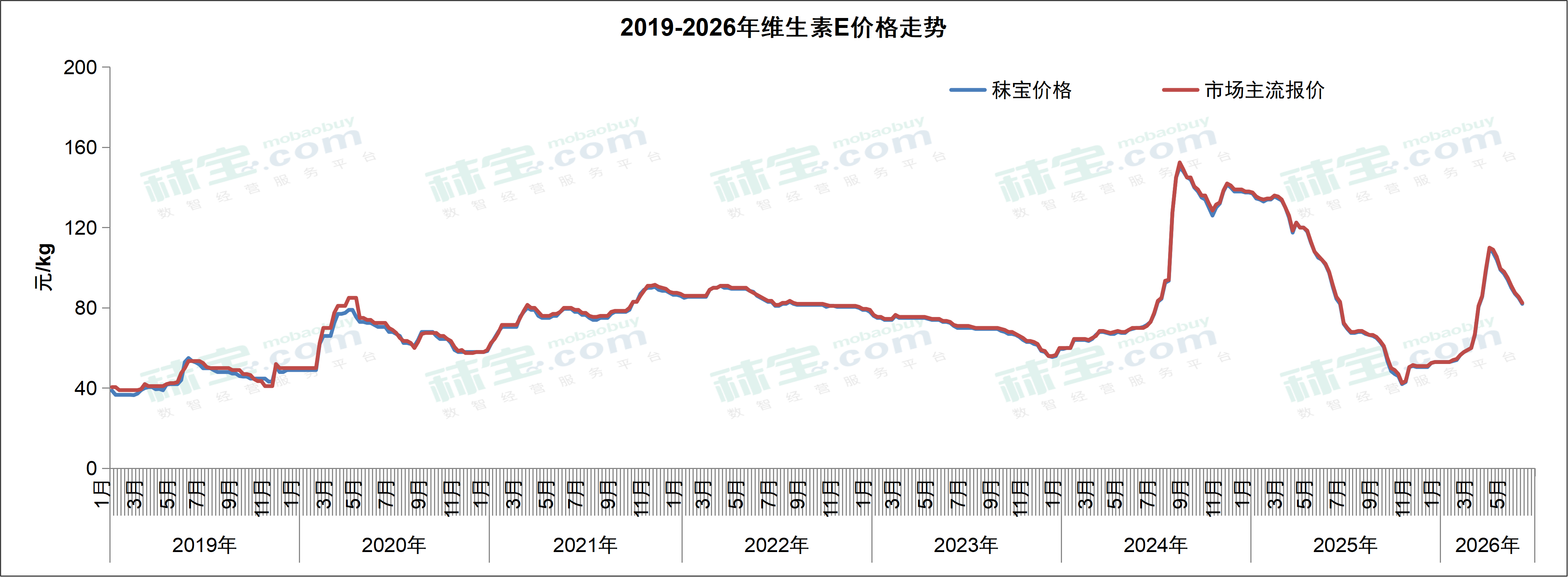

维生素E

本周国内VE市场主流价格80-85元/kg。厂家挺价意愿较强,贸易商积极出货,下游维持刚需采购,市场成交清淡,维生素E市场价格继续下行。受品牌和生产日期差异影响,部分报价略低。后续需关注新产能投放进度。

欧洲VE目前市场报价9.50-10.50欧元/kg。和VA相似,几周的安静终于换来了供货方的报价下滑。随着中国市场VE降价,贸易商伺机抛货的消息传入欧洲,10欧元/kg的心理界限也被击穿。

一些中国厂商开始报9.50-9.60欧元/kg的价格。VE与VA的相似点如下:

- 本已在大幅涨价前定了不少Q3用量的大客户,仍将贯彻“观望”的策略,静待价格进一步的演变。

- 一些位于欧洲南部或者偏小的客户也放弃了寻长单的计划,仍执行即买即用。

- 另一些曾经选择“相信”且在较高价位覆盖部分Q3用量的终端更加不敢轻举妄动。

除非再次有“灰犀牛”的出现,否则市场终将再次以安静和等待来响应当前的价格动态。

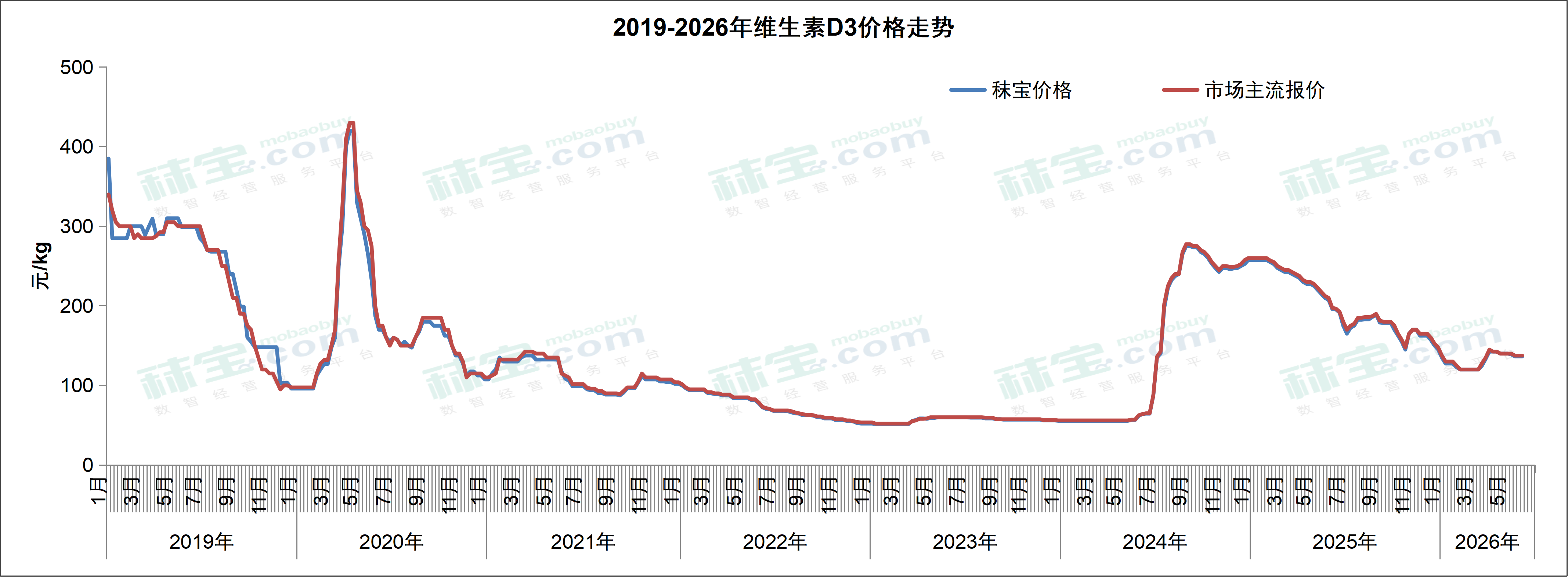

维生素D3

本周维生素D3国内市场主流价格130-145元/kg。有主流厂家停报停签,市场询单清淡,维生素D3价格暂稳运行。后续需关注市场实际成交情况。

欧洲市场价格15.50-18.50欧元/kg。努力维稳大半年的D3,终于显示出了较明显的跌势。有贸易商甚至给客户更新了低于15欧元/kg的报价。和上述其他维生素一样,终端仍将采取即买即用的采购策略。

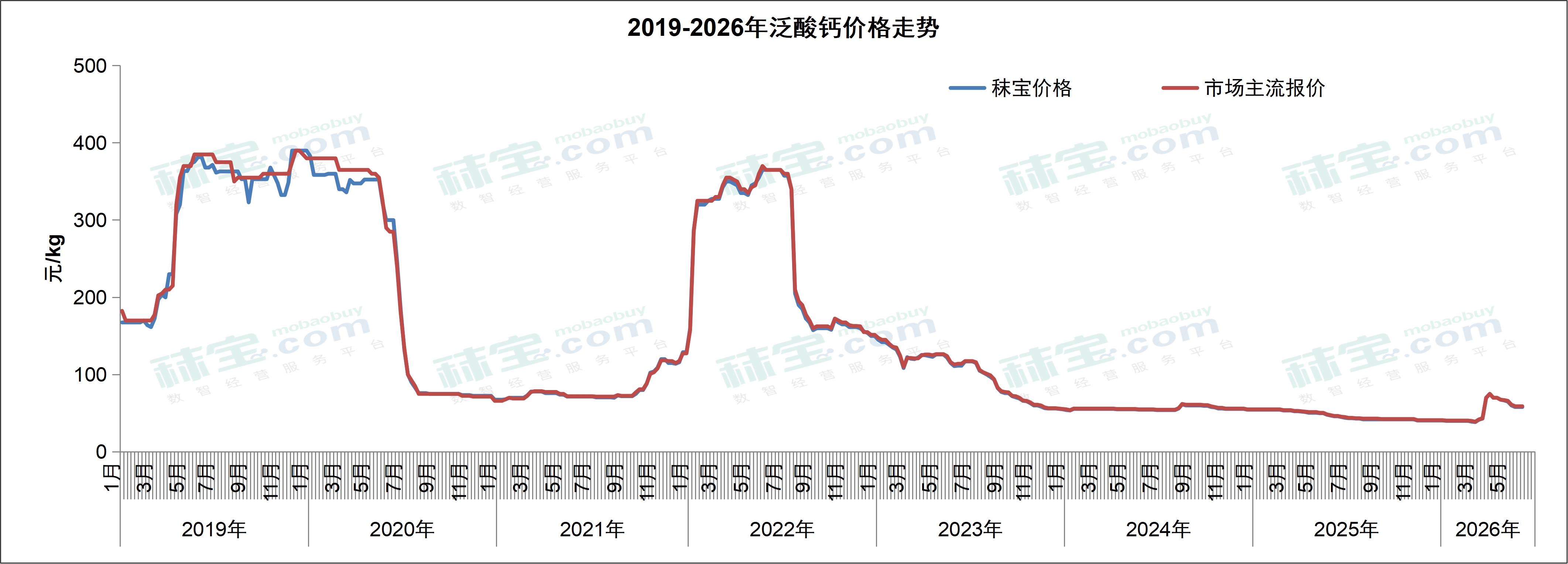

泛酸钙

本周泛酸钙国内市场主流价格56-62元/kg。出口增量进口放缓,市场供应过剩,实际成交偏弱,泛酸钙价格低位暂稳。

欧洲市场价格6.50-7.50欧元/kg。原先借着战争的由头硬拉上去的价格,终于以大幅的跌势回报了当前惨淡的需求。价格从之前的7.5欧元/kg猛跌到6.5欧元/kg的执行价格。

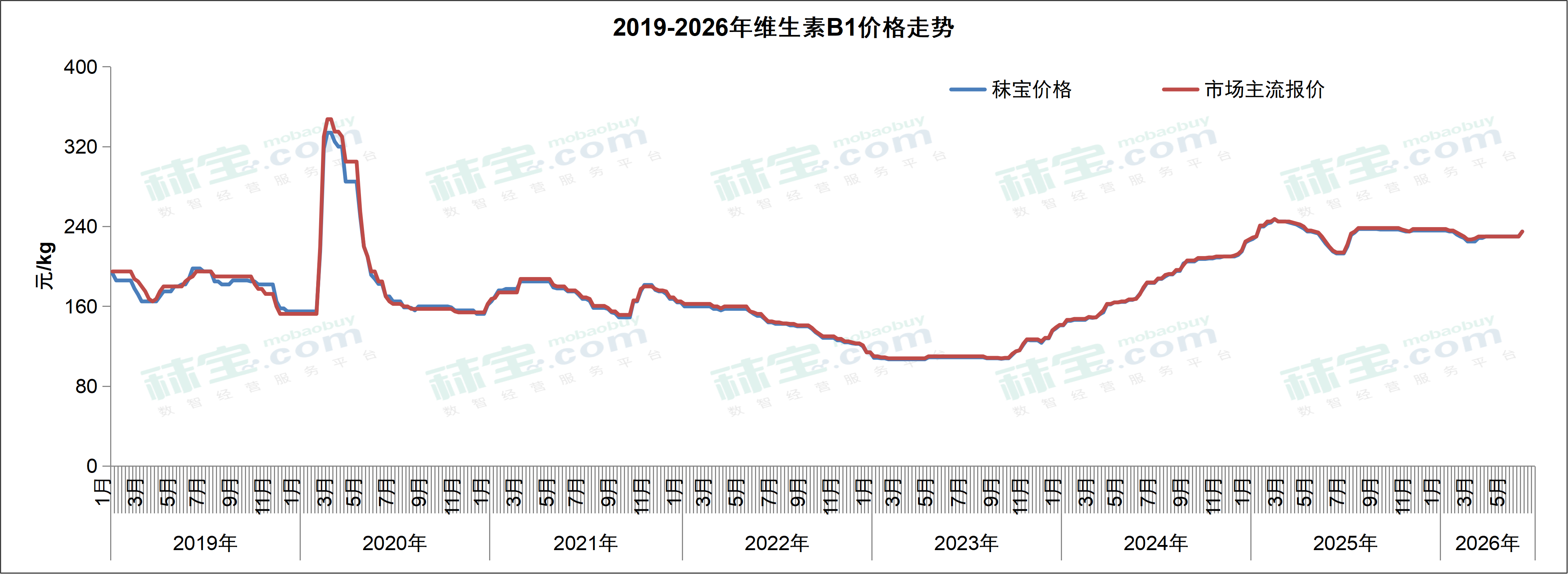

维生素B1

本周国内维生素B1市场主流价格230-240元/kg。部分厂家报价提高,维生素B1市场价格小幅偏强。

欧洲市场价格29.50-31.00欧元/kg。前期,由于厂家严格控货和广泛宣传的夏季检修停产的消息,欧洲市场在前些时候开始相信B1价格将始终保持高位。

然而,在VIV上报出显示出弱势的VB1 MONO价格,使得终端对B1今后的价格走势开始持怀疑态度。毕竟B1是个小品种,终端开始采取观望的态度。

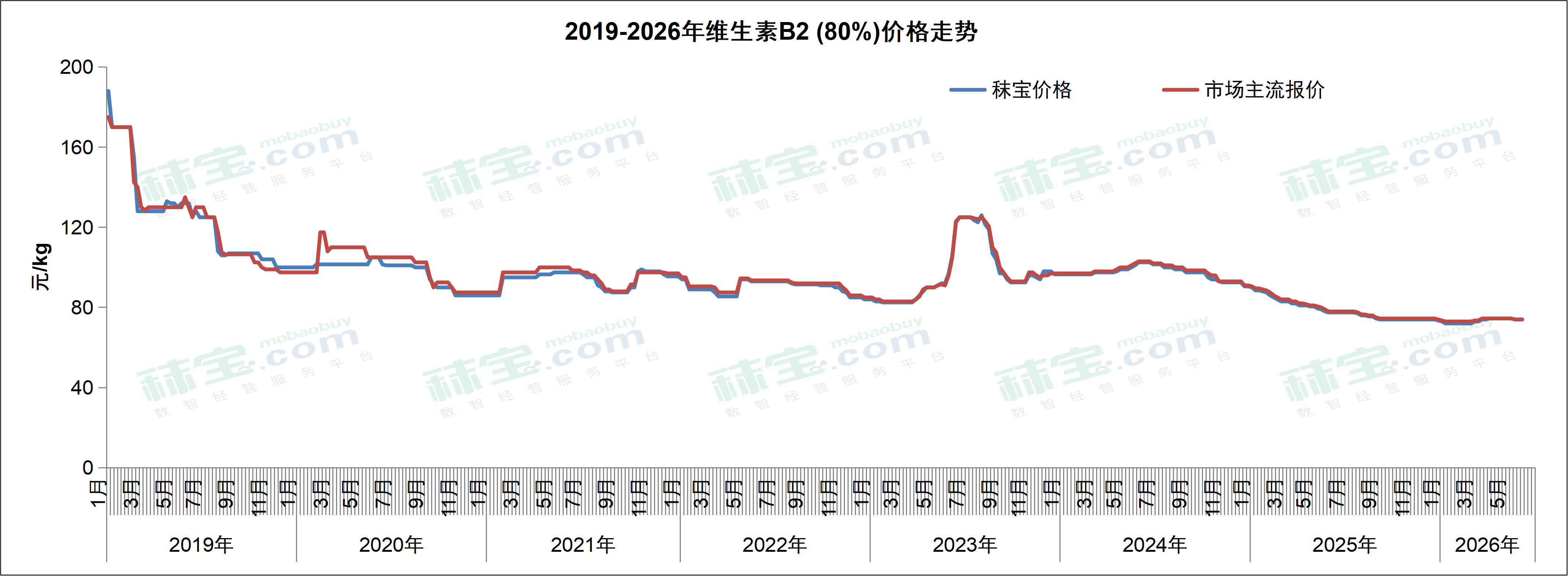

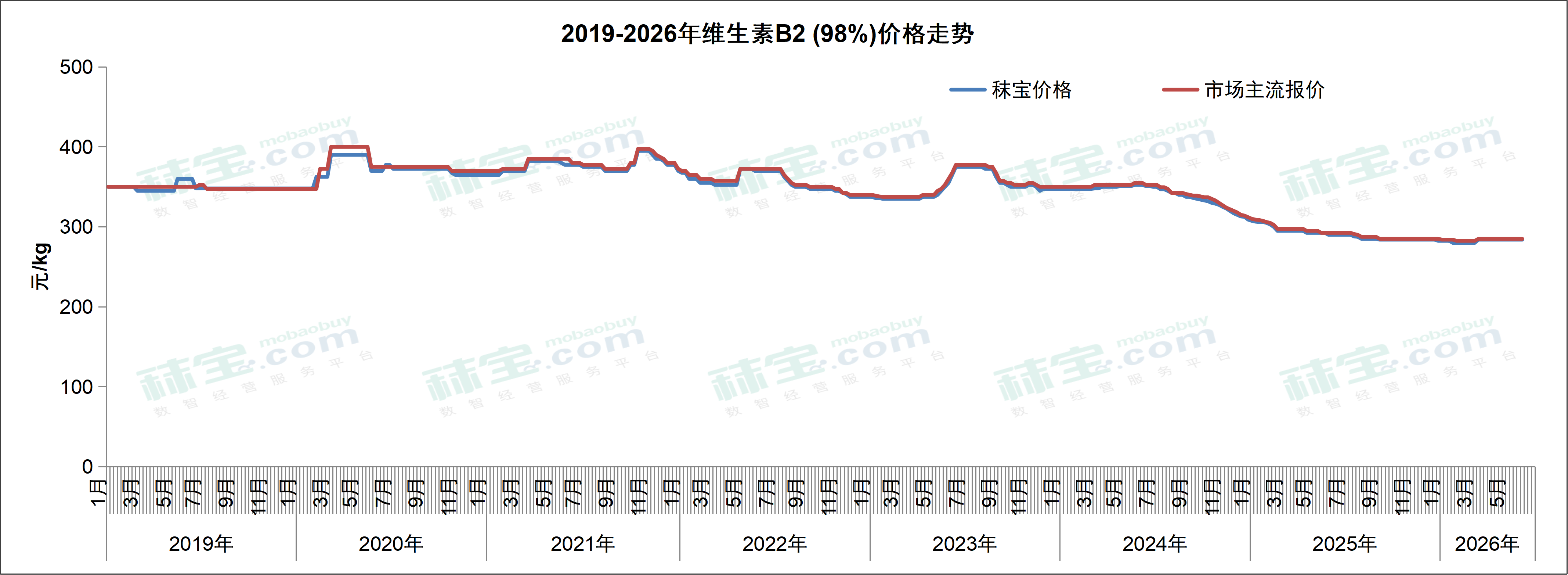

维生素B2

本周VB2 (80%) 市场主流价格72-76元/kg,VB2 (98%) 市场主流价格270-300元/kg。维生素B2部分厂家停报,价格低位暂稳,实际成交清淡。后续需关注前期订单执行情况。

欧洲市场报价15.90-16.50欧元/kg。价格稳固在此水平已达几周,市场非常安静。

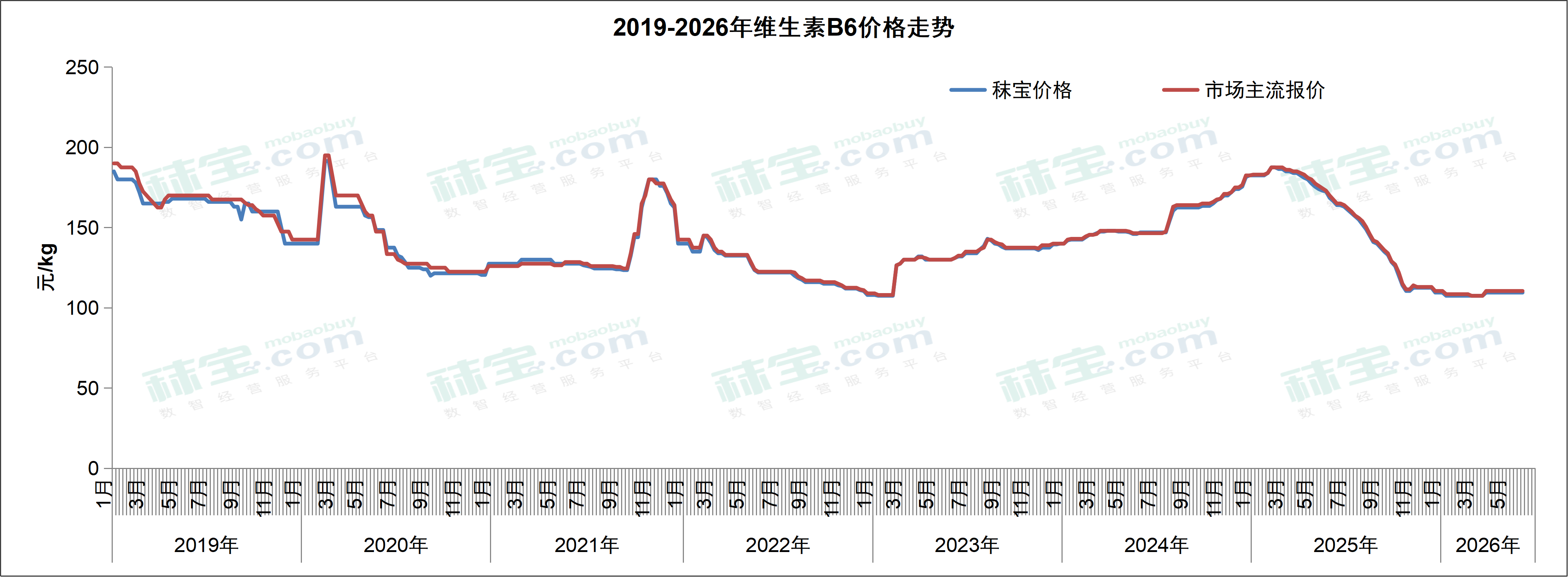

维生素B6

本周维生素B6市场主流价格107-114元/kg。维生素B6有厂家停报,市场价格持稳,后续需关注厂家报价和成交变化。

欧洲市场价格13.50-14.00欧元/kg。虽然在战争初期B6价格出现小幅上涨,但随着最近汇率的变化,以及老厂家对新厂家释放产能的忌惮,B6继续呈现下降趋势。

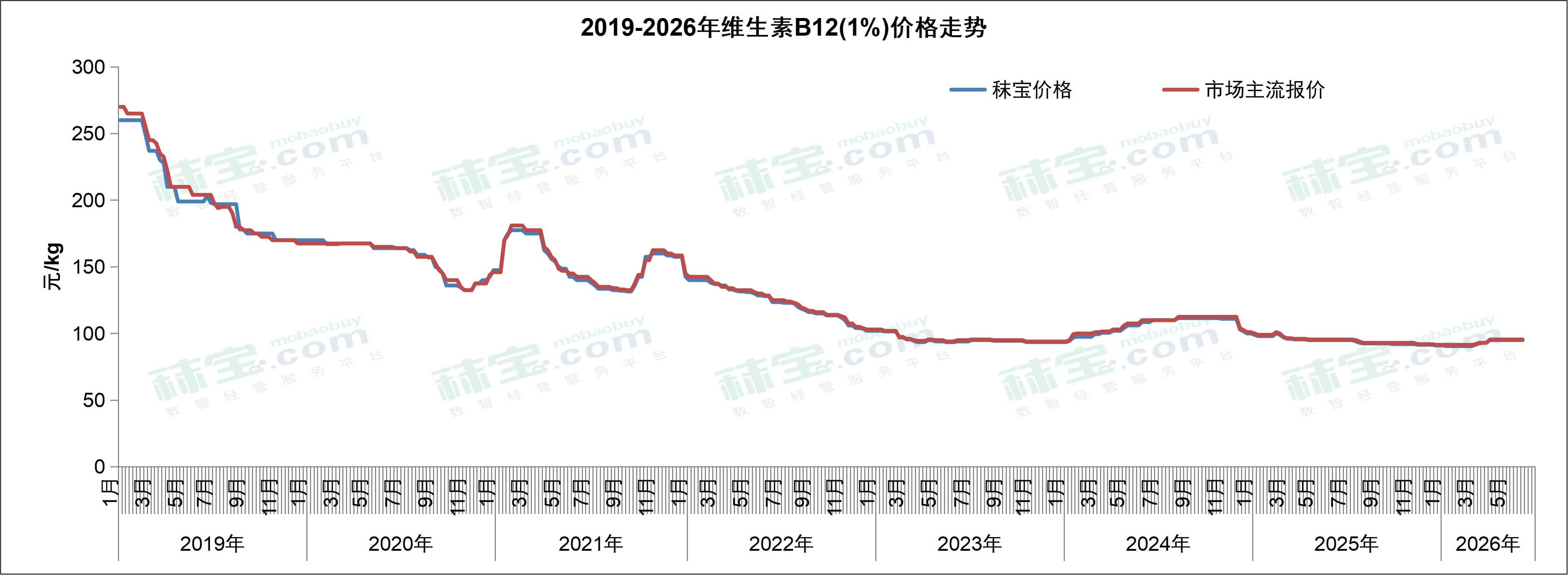

维生素B12

本周维生素B12市场主流价格93-98元/kg。维生素B12厂家报价坚挺,市场行情稳定。

欧洲市场价格: 39-42欧元/kg,本周价格基本稳定。据近期EFSA的反馈,正在审批的以E.adhaerens CCTCC M 20241585菌种生产的某一品牌B12未得到EFSA的安全认可。

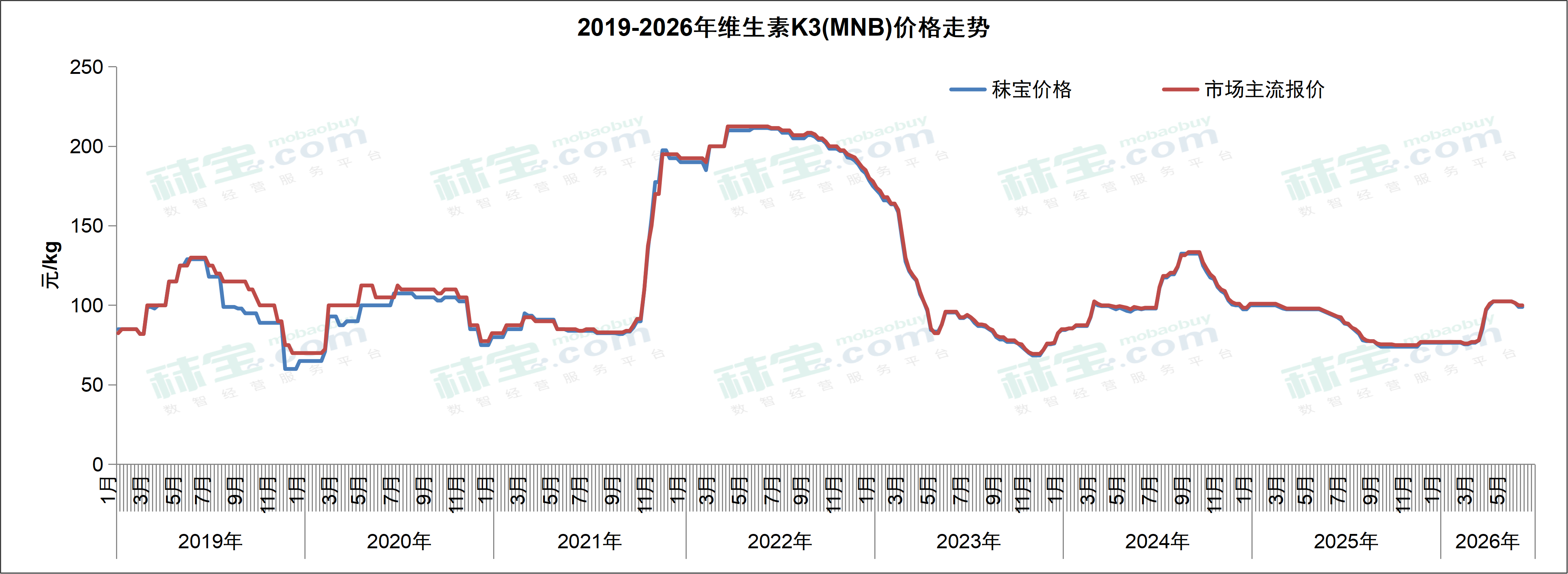

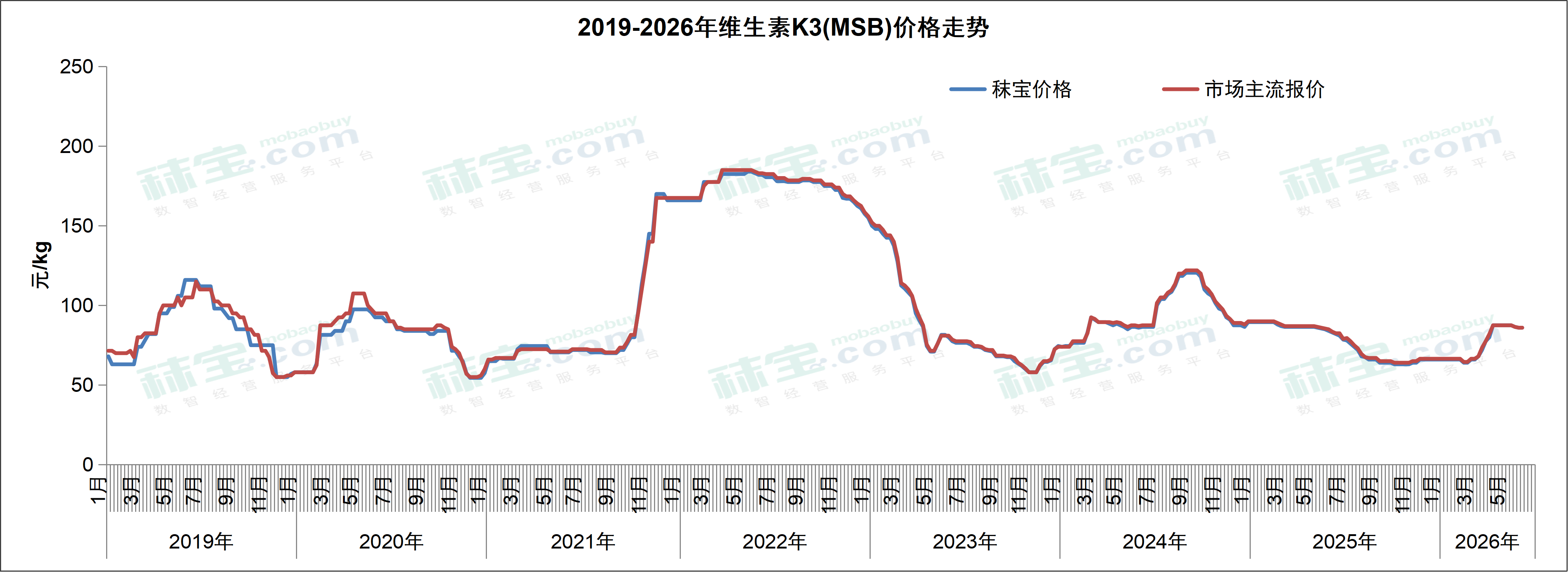

维生素K3

本周维生素K3(MSB)市场主流价格84-88元/kg,维生素K3(MNB)市场主流价格96-104元/kg。工厂报价坚挺,贸易渠道积极出货,报价相对宽泛。下游需求不佳,实际成交清淡,维生素K3市场价格稳定。

欧洲维生素K3(MNB)市场价格12.50-14.00欧元/kg。先前上涨的烟酰胺价格持续推高了K3价格,同时,因能源危机导致的原材料涨价也成为价格继续上涨的原因。由于乌拉圭生产商被成功收购后复出,当前的价格对另一个土耳其厂商而言也处于成本利润“舒适区”。这两家海外厂家也加入了市场份额抢夺。VK3 MNB的价格开始下滑。

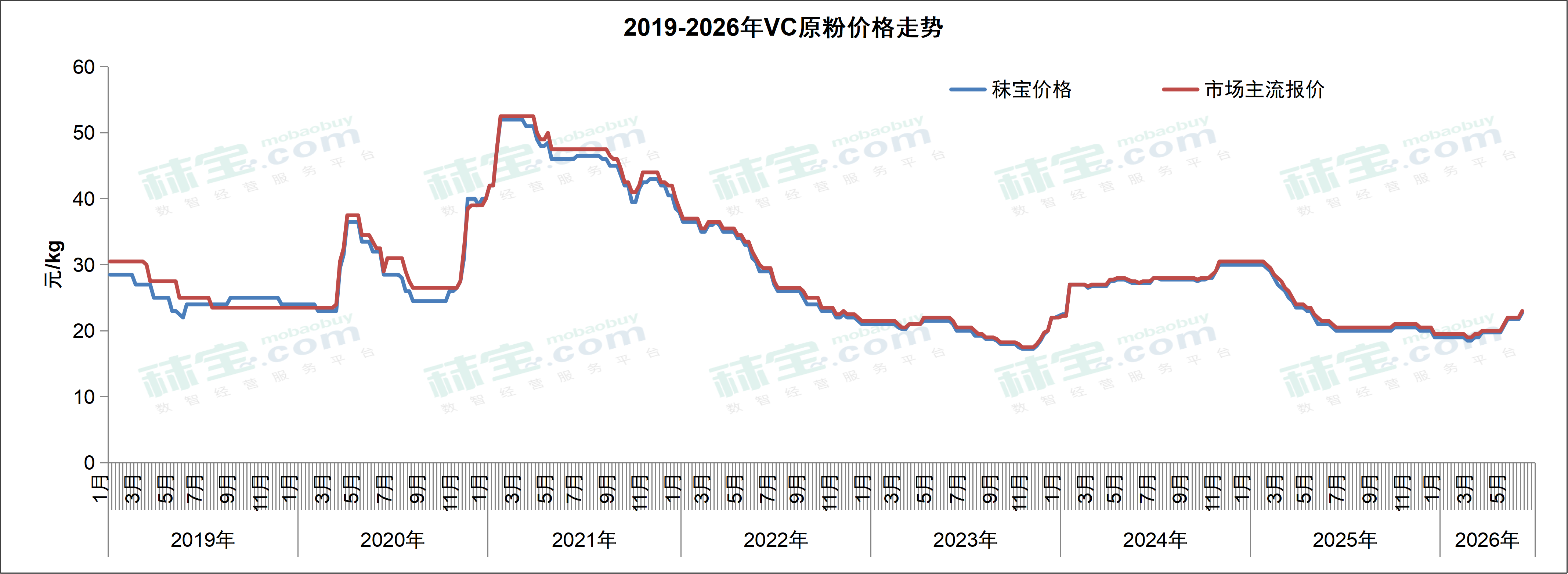

维生素C

本周国内维生素C原粉市场主流价格22-24元/kg。厂家报价陆续上调,贸易渠道跟涨,维生素C市场价格小幅上行。陆续有厂家停产,后续需关注实际成交情况。

欧洲维生素C原粉市场价格2.50-2.80欧元/kg。由于前期需求下跌,VC的价格也小幅下跌。随着厂家近期的停报趋势,VC产品止跌。

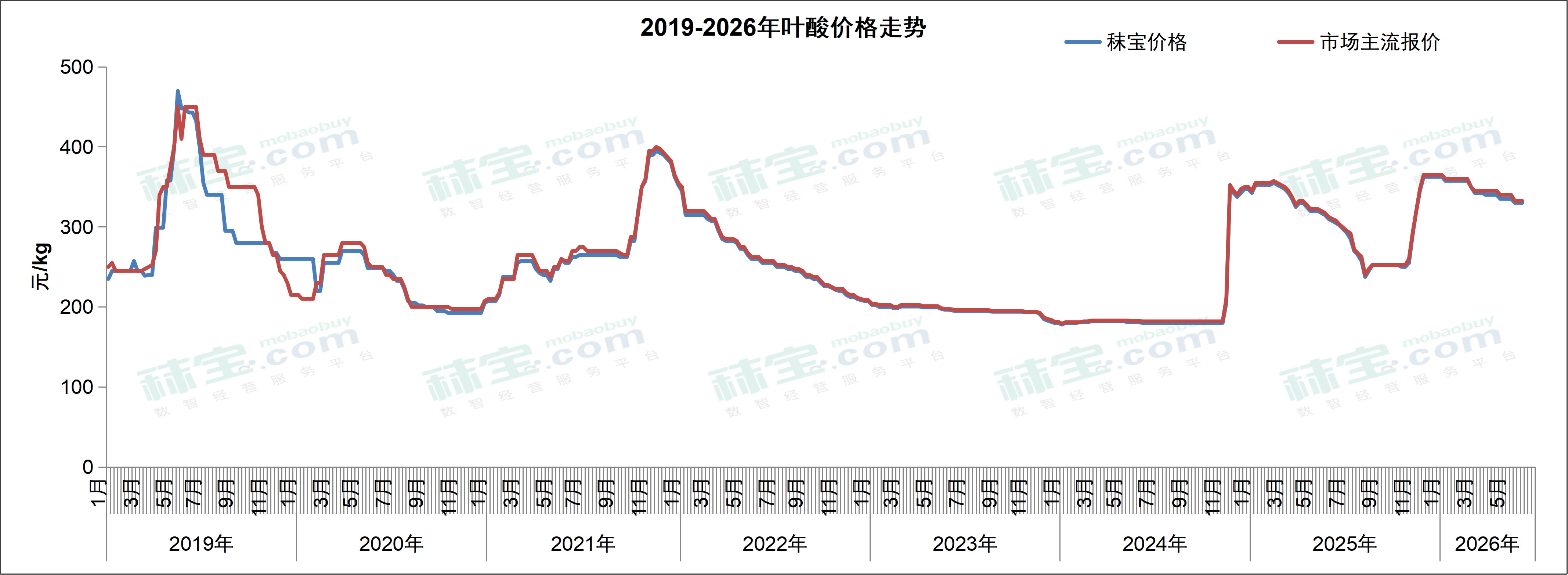

叶酸

本周国内叶酸市场主流价格320-345元/kg。叶酸有厂家下调报价,有厂家停产检修,下游需求较弱,叶酸市场价格暂时稳定。后续需关注厂家生产恢复情况和前期订单执行进度。

欧洲市场价格45.00-50.00欧元/kg。主流厂家始终挺价在60欧元/kg,市场各级终端坚持即买即用的采购方式,欧洲市场当前库存极低。除了自用,鲜有多余产品在市场流动。

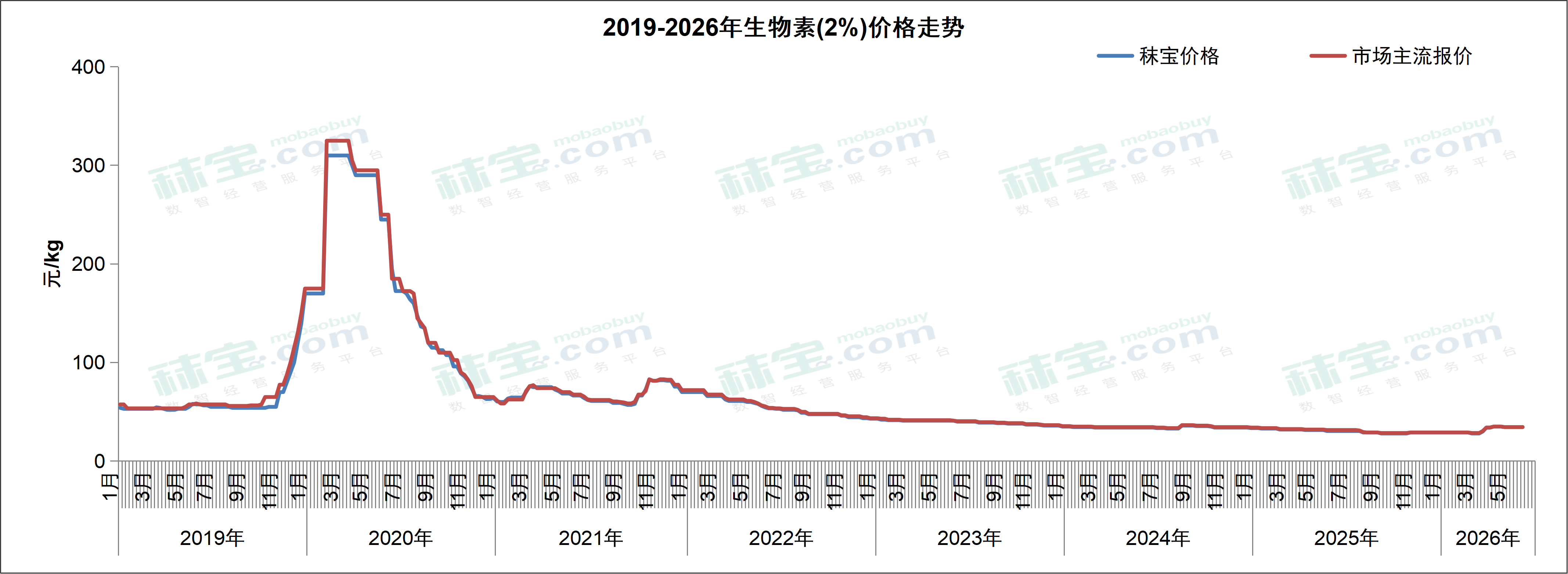

生物素

本周国内2%生物素市场主流价格33-36元/kg。原料端前期涨价影响逐步消化完毕,下游刚需补库,生物素市场价格阴跌。

欧洲2%生物素报价3.50-3.80欧元/kg,生物素纯品价格145-150欧元/kg。生物素报价稳固在当前价位。由于此前产品价位稳固在历史最低价位较长时间,欧洲众多终端已经签订了年单。当前还有不少较低价合同正在被执行。前期高低搭发货的情况导致当前生物素纯品价格小幅上涨。

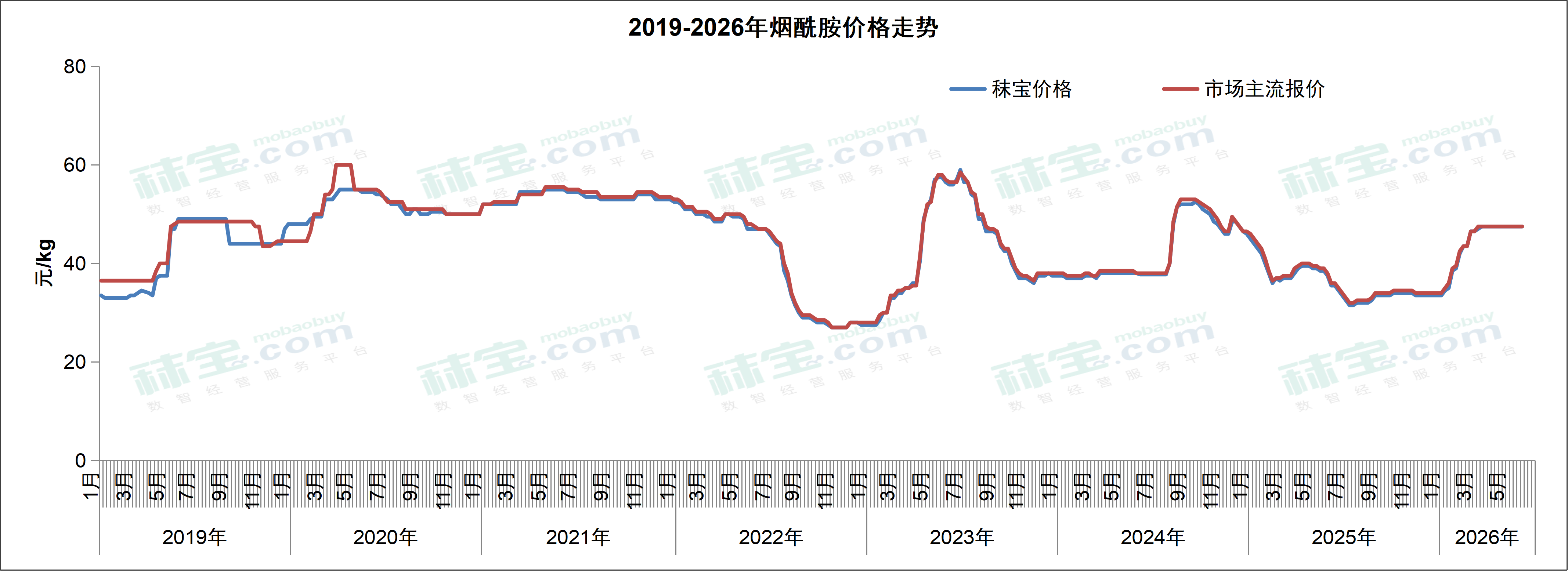

烟酰胺

本周烟酰胺市场主流报价46-49元/kg。烟酰胺厂家停报为主,烟酰胺市场价格坚挺。

欧洲市场价格5.85-6.85欧元/kg。随着3月战争的爆发,出于对原材料涨价和物流供给紧张的担忧,欧洲终端在Q2订购了足够的货物,这些合同基本能够覆盖Q3的用量。随着烟酰胺价格逐步抬高,终端开始进入观望状态。

同时,由于战争初期迅速提高的油价对印度生产商的成本影响,印度厂商产量一度减少,在欧洲也只逐步消耗现有库存。基于当前情况,虽然战事并未结束,但印度工厂方也利用了这两个月来适应新情况。他们逐步找到成本平衡点,重新出货,开始接订单以扭转前期战争带来的生产滞缓情况,市场报价同时开始小幅下跌。

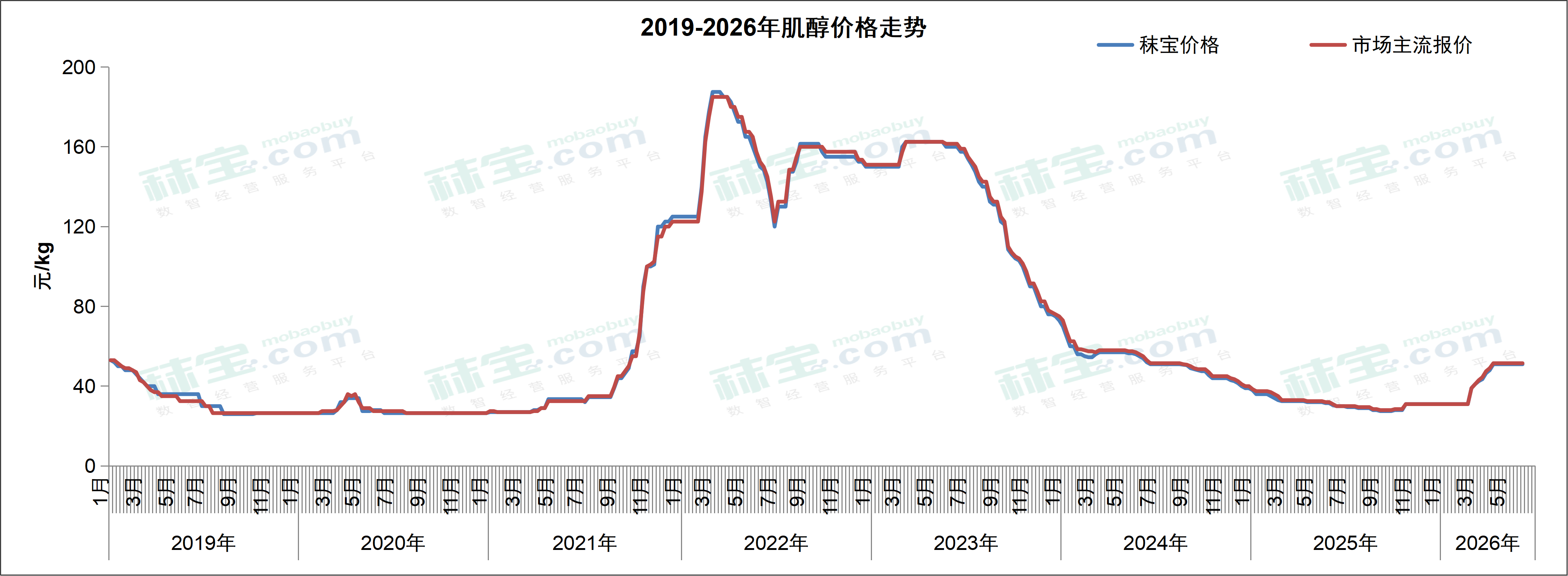

肌醇

本周肌醇市场主流报价50-53元/kg。厂家挺价,询单以出口为主,肌醇市场价格暂稳运行。

欧洲市场价格6.50-7.00欧元/kg。此产品由于先前价格下滑,欧洲市场订购放缓,基本即买即用。因此,欧洲市场肌醇原本就供货不足。如此战况突然导致原材料价格上涨和物流延迟,触发了欧洲市场价格的快速反弹。

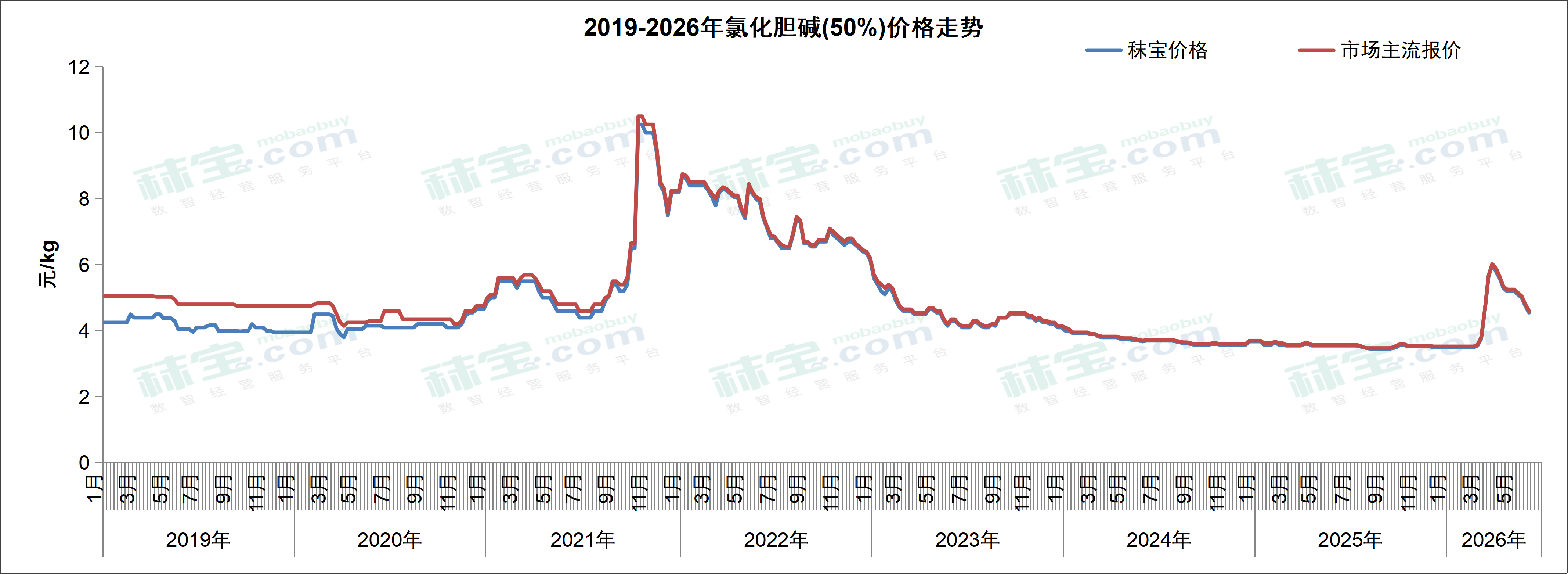

氯化胆碱

本周国内氯化胆碱市场主流价格4.4-4.8元/kg。氯化胆碱原料价格小幅下行,厂家发货为主,个别厂家挺价,市场需求清淡,市场价格继续下调。

欧洲市场上,欧洲品牌氯化胆碱(70%)的市场价格1.85-2.20欧元/kg。环氧乙烷价格开始比较明显的回调,中国胆碱的价格也开始有下降趋势。

欧洲厂家对Q3的液态胆碱已开始报价,普遍比Q2价格调高15%-18%。预计Q3欧洲胆碱粉剂价格仍将持续上涨。印度厂家由于前期发货亏损,Q3的报价也势必跟随欧洲报价而同步上调。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司