- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈172」国内9月份饲料量价齐升,海外采购需求趋于理性

「周秣杂谈172」国内9月份饲料量价齐升,海外采购需求趋于理性

这是周秣杂谈第 172 期

本周,秣宝网询单量环比持续下降22.06%,交易额下降8.14%。询单量和交易额双双下降主因仍然是,上游部分生产厂家半遮面式的报价,让下游感觉迷惑,近期海外需求不如预期,尤其是部分贸易商面临月底前必须执行前期订单履约发货,有少量低价出货,对采购积极性有所影响。

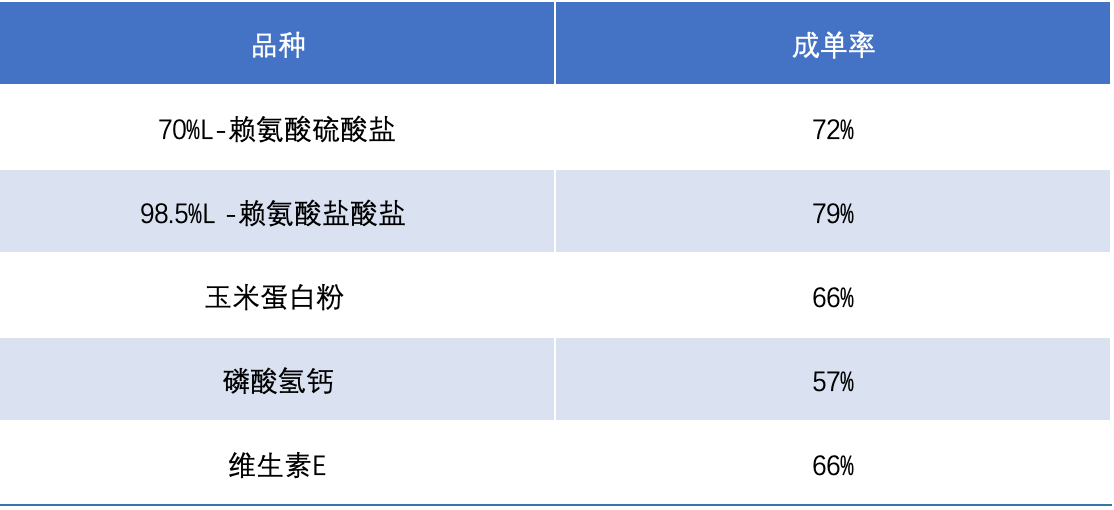

本周秣宝网交易询单成单率超过50%的品种数量有所下降,70%L-赖氨酸硫酸盐、98.5%L-赖氨酸盐酸盐、玉米蛋白粉、磷酸氢钙和维生素E成单率超过50%,整体成单率46%,环比下降6个百分点,上下游对市场和价格走势判断的分歧加大。

表1 2022年10月24日-28日秣宝网交易询单成单率超过50%的品种表

近期海外需求持续转弱,根据上周公布的海关数据,九月份绝大部分维生素和氨基酸同比和环比均较大幅度下降。

2022年9月当月出口同比增加的产品仅维生素B1和维生素B6,环比增加的有维生素B2、维生素B6和L-苏氨酸。2022年1-9月累计出口同比增加的包括维生素B6、98.5%L-赖氨酸盐酸盐和DL-蛋氨酸。

今年尤其是下半年,大部分维生素和氨基酸海外需求不如去年,其中仅维生素B6、98.5%L-赖氨酸盐酸盐、DL-蛋氨酸、70%L-赖氨酸硫酸盐和L-苏氨酸相对稳定或者增加,其他都普遍不同程度下降,其中,维生素A、D-泛酸钙和维生素E较大幅度下降。

表2 2022年1-9月主要维生素和氨基酸出口变化

伴随着出口量下降,平均出口价格也持续走弱。2022年1-9月,出口平均价格同比增加的仅有维生素E、泛酸钙、维生素B6、70%L-赖氨酸硫酸盐、98.5%L-赖氨酸盐酸盐、L-苏氨酸和DL-蛋氨酸,维生素E、泛酸钙、维生素B6、70%L-赖氨酸硫酸盐和DL-蛋氨酸在9月同比价格上升,环比价格上升的仅维生素B2、维生素B6和70%L-赖氨酸硫酸盐。

始于第二季度的海外采购需求下降主因是去年和今年第一季度海运供应链存在问题,海外需求方尽可能提前下单,今年5、6月之后这种状况逐渐持续改善,尤其是下半年海运稳定,成本下降,前期超采的库存有待消化。因此,海外采购需求趋于稳定和理性。

近期国内下游市场强弱不齐。

综合博亚和讯行情周报,上周末猪价短暂反弹后,本周猪价连续下跌,周均价环比下跌1.63%,同比上涨74.57%;本周鸡肉产品涨后震荡,叠加多地区新冠疫情散发,经销商拿货谨慎,肉毛鸡出栏量减少,养殖户压栏惜售,鸡价上涨;近期主产区鸡蛋供应偏紧,叠加新冠疫情影响下家庭需求较好,终端商超及电商拿货增加,市场走货偏快,蛋价再创新高。上游原料方面,美国大豆上市加快,本周国内豆粕现货均价5371元/吨,高位震荡,环比下跌0.58%,同比上涨46.55%,贸易商降价销售,市场成交回升;本周国内玉米均价为2833元/吨,环比上涨0.04%,同比上涨9.29%,市场流通粮源有限,玉米价格震荡偏强运行。

图1 2020-2022年国内豆粕现货价格趋势图

(来源:博亚和讯行情周报)

图2 2018-2022年国内各地玉米现货价格趋势图

(来源:博亚和讯行情周报)

10月27日,农业农村部畜牧兽医局和中国饲料工业协会发布“2022年9月份全国饲料生产形势”。据样本企业数据测算,2022年9月,全国工业饲料产量2833万吨,环比增长7.5%,同比增长3.1%。配合饲料中玉米用量占比为30.8%,环比增长0.7个百分点;豆粕用量占比15.3%,环比下降0.3个百分点。

各类饲料价格环比小幅上升,同比大幅升高。

国内饲料产量和市场持续增长,尤其是配合饲料和浓缩饲料中豆粕用量环比下降0.3个百分点,将进一步利好饲料氨基酸的需求增长。

10月29日,俄方致信联合国秘书长古特雷斯,表示在乌克兰武装部队袭击的背景下无法根据“乌克兰粮食安全运输倡议”保证民用船只的安全,10月29日起,俄罗斯方面无限期地暂停参与安全运输倡议。

俄方最新暂停黑海粮食外运协议的决定将再度引发全球农产品市场新“地震”。

利空和利好并存,关键看生产厂家的市场策略和销售节奏,包括近期疫情防控措施的后续变化。

近期头部生产企业开始报价,大部分生产企业挺价意愿强烈,前期某生产企业在压低价格并未带来更多销售签单之后,也开始在一定范围挺价签单。

随着月末临近,部分贸易商为了保障月底前的履约和资金流转,利用前期低价合同以低于市场价格对外倾销,虽然数量非常有限,但对市场仍有一些影响,也是近期市场询单和交易下降的主要原因之一,目前这种市场氛围是否会持续到11月份,仍然要看上游工厂的销售和发货节奏以及下游对后续市场的预判。

(2022年10月30日,成都)

周秣杂谈

“银九金十”之后如何走势?11月是否会重演过去两年同期的市场热闹,让我们拭目以待。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司