- 秣宝资讯 >

- 氨基酸 >

- 中国市场苏氨酸价格上涨,98%赖氨酸价格稳中偏强,国庆节前终端备货基本结束,欧洲市场大多数氨基酸价格走弱

中国市场苏氨酸价格上涨,98%赖氨酸价格稳中偏强,国庆节前终端备货基本结束,欧洲市场大多数氨基酸价格走弱

本周总评

本周中国氨基酸市场整体成交平淡,终端国庆节前采购力度不大且已基本完成备货工作。赖氨酸市场交投节奏放缓,原料价格下跌推动生产成本下降。98%赖氨酸主流厂家报价上调,实际成交价格稍低,下游用户多持观望心态。70%赖氨酸厂家报价下调,下游用户节前采买不佳,刚需补货。苏氨酸厂家报价上涨,市场各环节密切关注,下游询单积极。蛋氨酸市场厂家报价暂稳,部分企业停报,市场实际签单价格止跌企稳,下游补库情绪不高。色氨酸厂家降低报价,下游备货情绪不强,市场成交不多。缬氨酸市场价格延续下行,询单成交清淡且成交价格稍低。

欧洲氨基酸市场随着美元降息,欧元更显强势,同时运费持续走低,其他产区的生产商有较强出货意愿,结合终端持续观望补充刚需的采购策略,大多数氨基酸价格走弱。

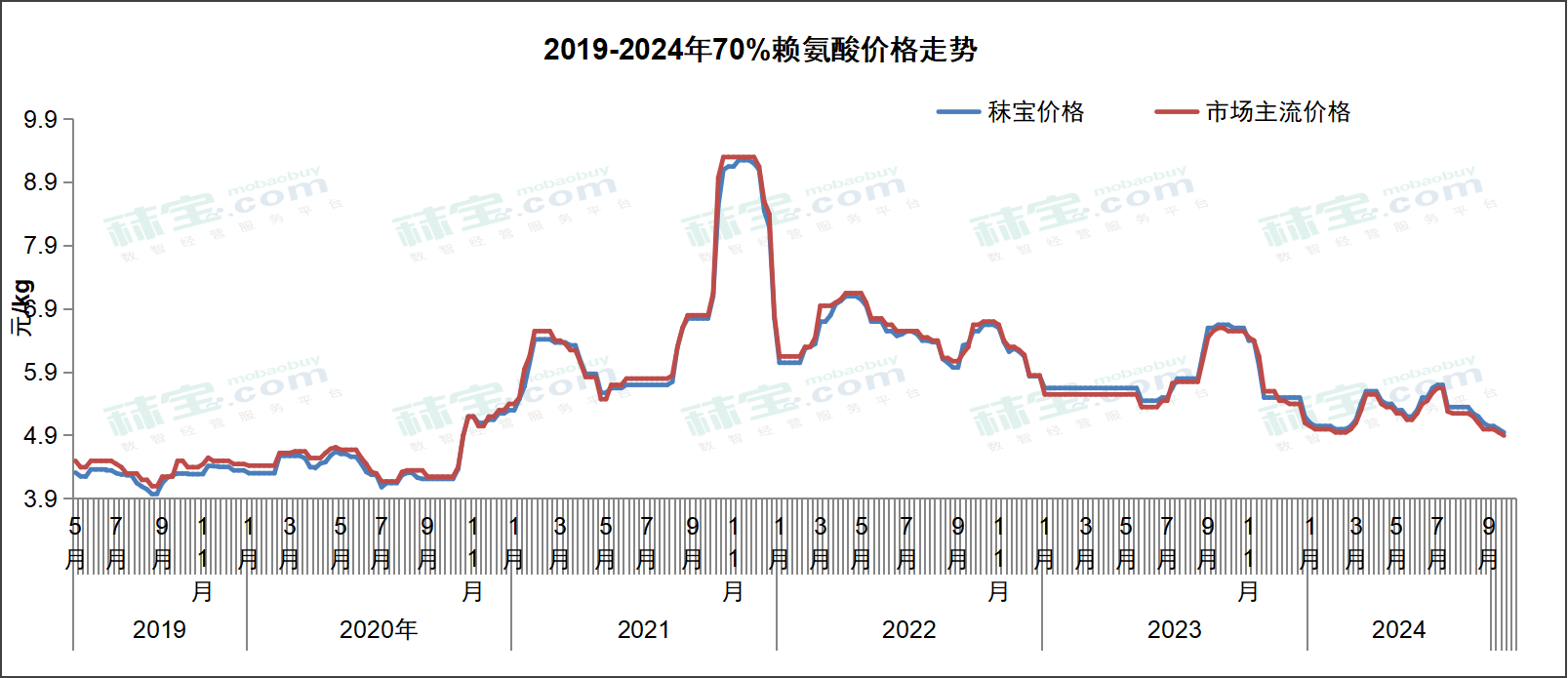

赖氨酸

目前国内70%赖氨酸主流市场报价4.7-5.3元/kg,98%赖氨酸主流市场报价10.35-10.75元/kg。赖氨酸市场交投节奏放缓,近期玉米原料价格持续下跌,企业生产成本下降。98%赖氨酸主流厂家报价上调,实际成交价格稍低,下游用户多持观望心态,部分地区现货供应紧张。70%赖氨酸厂家报价下调,下游节前采买不佳,刚需补货。据海关数据显示,8月出口赖氨酸酯及盐8.4万吨,环比减少1.3%,同比增加4.2%;1-8月累计出口71.7万吨,同比增加17.2%。另据市场消息称,9月25日,金玉锋98.5%赖氨酸报价10200元/吨,70%赖氨酸报价4800元/吨。预计短期内98%赖氨酸价格稳中偏强,70%赖氨酸价格弱调。

欧洲市场上70%赖氨酸硫酸盐市场价格1.05-1.15欧元/kg,98.5%赖氨酸盐酸盐市场价格1.75-1.80欧元/kg。98.5%赖氨酸盐酸盐市场趋于稳定。虽然国内有厂家提价,但是欧洲当地Q4需求大多已经覆盖,有些地区由于不同的终端消费习惯,Q1的用量也已经开始覆盖,前期的价格下行放缓。70%赖氨酸硫酸盐价格的变化趋势也与98.5%赖氨酸盐酸盐相似。

蛋氨酸

目前国内蛋氨酸主流市场报价20.3-20.6元/kg。主流厂家报价暂稳,部分企业停报,市场实际签单价格止跌企稳,下游节前补库情绪不高。部分终端现有库存基本覆盖到国庆假期后。鉴于后市供应保持增量而采购需求无提振,下游多持看跌预期。后续需关注企业具体生产情况。据海关数据显示,8月进口固蛋1.2万吨,环比增加57.7%,同比减少8.0%;1-8月累计进口固蛋8.9万吨,同比减少16.9%。预计短期内蛋氨酸价格弱稳运行。

欧洲市场上蛋氨酸价格2.45-2.50欧元/kg。市场需求已基本覆盖Q4。市场再次进入观望状态,价格已经逐步恢复到一年前的水平。虽然某一欧洲厂家正在进行停产检修,10月市场供应量明显减少,但是另一中国厂商增加了投入市场的量,再加上运费的大幅降低和欧元的汇率优势,预计价格仍将继续微幅走弱。

苏氨酸

目前国内苏氨酸市场主流报价在11.3-11.9元/kg。主流厂家报价上涨,市场各环节密切关注,下游询单积极,市场成交情况好转。目前企业出口价格随之上调但签单放缓。后续需关注市场实际成交情况和厂家发货进度。据海关数据显示,8月出口其他氨基醇酚5.7万吨,环比减少2.4%,同比增加16.0%;1-8月累计出口47.7万吨,同比增加34.8%。预计短期内苏氨酸价格高位震荡。

欧洲苏氨酸市场价格1.60-1.65欧元/kg。中国生产商正在提价,FOB的价格较前期有所上升,但是CIF价格被大幅下降的运费和汇率优势对冲掉了上涨的FOB价格,甚至略显低。

缬氨酸

目前国内缬氨酸市场主流报价为12.0-12.5元/kg。缬氨酸厂家报价弱调,市场询单成交清淡且成交价格稍低。行业供应过剩局面仍未改善,下游用户维持刚需补货。后续需关注终端需求变化。预计短期内缬氨酸价格仍或保持弱稳态势。

欧洲市场缬氨酸报价2.20-2.45欧元/kg。价格下跌放缓,贸易商已经毫无交易空间。终端用户保持采购刚需和观望策略。近期有厂家报出了低于2欧元/公斤的价格,但欧洲厂家仍坚持在2.45欧元/公斤左右。

色氨酸

目前国内色氨酸市场主流报价为57.0-59.5元/kg。厂家降低报价,下游备货情绪不强,市场成交不多。据海关数据显示,8月进口色氨酸1520吨,环比减少12.0%,同比减少29.9%;1-8月累计进口色氨酸14779吨,同比增加9.7%。后续需关注终端用户需求变化与实际成交情况。预计短期内色氨酸价格或延续稳中弱调。

欧洲市场色氨酸报价为8.80-9.20欧元/kg。货源充足,Q4价格持续小幅下滑。各级终端采取按需采购的策略。某一欧洲厂家报价比较激进,意在夺回一些市场占有量,低于9欧元的价格已经出现。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司