- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈313」市场在迷雾和博弈中前行

「周秣杂谈313」市场在迷雾和博弈中前行

本周秣宝网询单和交易量强劲增加

2025年第40周,虽然同样是三个工作日,但秣宝网平台询单量环比大幅增长183.3%,交易额环比增长125.3%,周平均成单率也提升到68.9%。

98%赖氨酸、70%赖氨酸、苏氨酸、磷酸氢钙、磷酸一二钙询单和交易成倍提高,成单率也都超过80%。

新粮集中上市和养殖端全面亏损严重制约了玉米的溢价空间,其市场价格回落,询单和交易大幅下降。

刚需高位仍然无法给予氨基酸价格上涨动力

在饲料生产和养殖增长支撑之下对饲料大宗原料和饲料添加剂的刚需仍然处于高位,但养殖端全面亏损严重制约了添加剂和大宗原料的溢价空间。

大宗原料玉米价格节后快速下滑,相对节前平均下降了接近4%,尤其是东北,价格下行幅度较大,达到近100元/吨,关东其次,山东和四川略有下降;豆粕保持弱稳,DDGS价格也出现每吨数十元的下降。

节前普遍不看好的70%赖氨酸,在9月26日工厂报价下跌之后,本周询单和交易量出现大幅度上升,一方面既展示了70%赖氨酸的刚需仍然十分强劲,另一方面也可能是基于之前对后市的判断,下游库存不足,国庆过后急需补货,因此仍然是刚需采购。秣宝网本周70%赖氨酸交易价格中位数相对节前下降大约每吨150多元,这也促进了询价和交易的增长,市场对70%赖氨酸需求仍然是赖氨酸产品的主流。

98%赖氨酸过去三周购销较寂静,上游工厂由于9月份出口签单较多;9月上半月国内销售签单较旺盛,因此近期没有任何销售和库存压力,甚至有工厂今年第四季度98%赖氨酸基本上已经销售签完,因此上游工厂挺价意愿强烈。与此同时,在9月中旬一波采购之后,大部分饲料企业库存量在2个月左右。更大的问题是,不少库存还是之前每吨8000多元的采购成本,市场进入僵持状态。

实际上,基于两种规格赖氨酸当前价格折纯之后的价差在200元/吨,而根据以往经验,98%赖氨酸和70%赖氨酸正常折纯后的差价应该在500-600元/吨。实际上,目前98%赖氨酸价格仍然处于性价比较高的状态,仍然有200-300元/吨的价值空间。按目前情况看,下一波采购可能会发生在2周之后,因为不少饲料工厂需要在月底之前进行采购,也就是说目前的价格将继续胶着10余天,后续价格上行空间需要饲料养殖业规模的支撑,也需要海外市场订单的支持。

在过去2年多时间,苏氨酸市场人为痕迹过重。从目前情况看,仍然是需要关注上游头部企业的销售策略和签单策略。虽然近期上游大部分工厂有强烈的逐渐挺价意愿,但本周五有一家企业报价却开始下降,随后有企业在媒体报出高价,这让下游市场更加迷茫。但从目前情况看,苏氨酸还是有上行空间的,往下空间不大,除非意气用事。

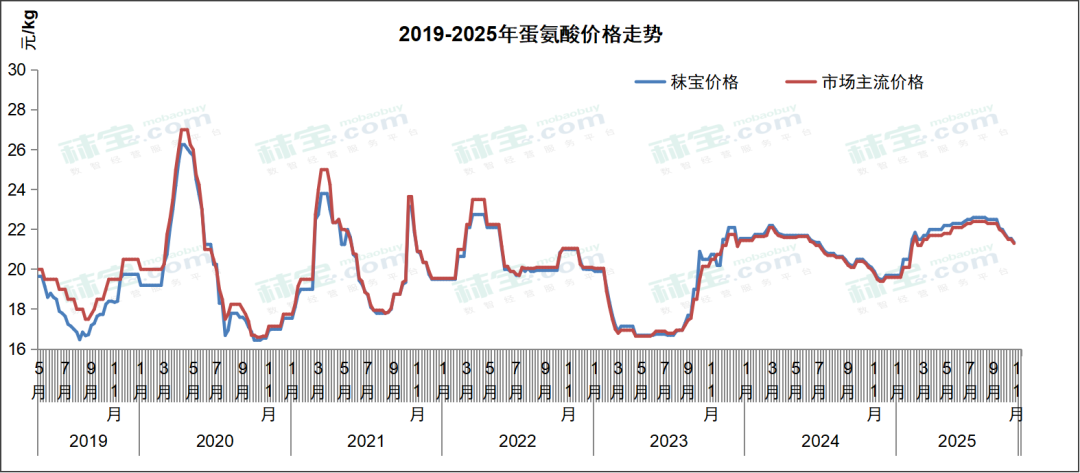

之前一直最稳定的蛋氨酸近期也出现走弱,过去两年连续稳定在20-22元/公斤之间稳定波动,已经着实不易。

维生素仍然是抢单模式

进入10月之后,维生素市场的主流节奏仍然是上游厂家以更有竞争力的价格抢夺市场份额。

因此,第四季度绝大部分维生素产品都处于价格弱势,虽然不少产品已经跌无可跌,但要上涨也不会那么容易,整个市场仍然是按刚需采购。

刚需不弱的情况下,目前市场的现状确实让人有些看不懂,前段时间有些老采购抱怨今年采购做得太艰难。大家可以发现,越来越多的贸易商正在或者正在考虑退出市场。欧洲已经发生经销商资金链断裂的情况,国内更多的贸易商只是出现现金流短缺,但在持续亏损中收缩或暂停则逼迫贸易商考虑未来的发展。当然,任何行业都会有进进出出,这些人在出来,应该还会有人进去。

随着部分经营环节人士的退出,生产企业都开始直接面对中小客户,如何高效精准地服务中小饲料企业,这是摆在上游生产企业面前的一道难题。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司