- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈314」氨基酸市场在僵持中趋于稳定,秣宝再次抓住政策节点

「周秣杂谈314」氨基酸市场在僵持中趋于稳定,秣宝再次抓住政策节点

本周秣宝网询单和交易量下降

2025年第41周,秣宝网平台询单量环比下降34.7%,交易额环比下降24.8%,周平均成单率继续提升到81.0%,此成单率呈现了市场在僵持中逐渐达成区域稳定的共识。

98%赖氨酸、70%赖氨酸、苏氨酸和蛋氨酸询单环比下降,主因是报价周期影响,都在等待下周的新报价;磷酸氢钙和磷酸一二钙的询单和交易环比上升。

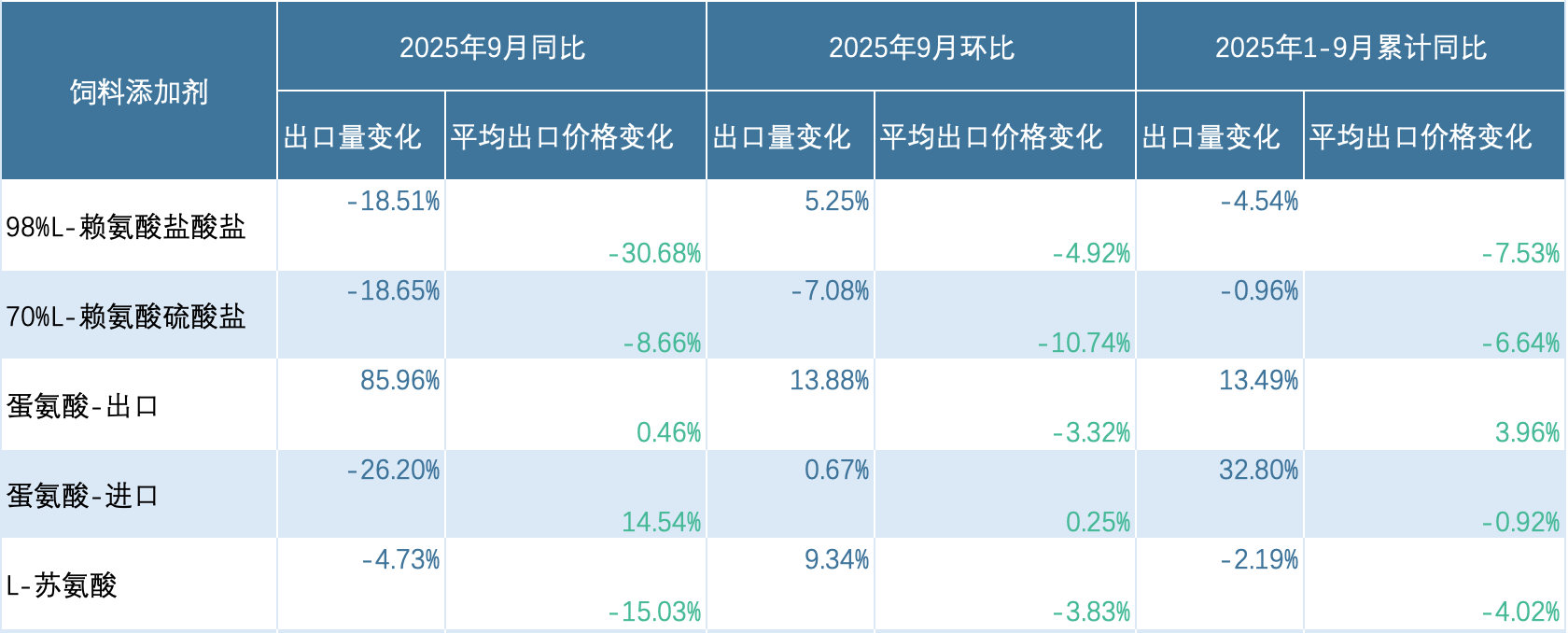

进出口数据公布,氨基酸出口整体向好

根据国家海关总署2025年9月公布的数据统计分析,2025年1-9月98%赖氨酸盐酸盐和70%赖氨酸硫酸盐累计出口分别下降4.54%和0.96%,9月份出口同比分别下降18.51%和18.65%,同比降幅较大主因是受反倾销政策推动,2024年9月赖氨酸出口量大增。但是,9月份98%赖氨酸出口环比情况好转,环比增长5.25%,70%赖氨酸反而环比下降7.08%,98%赖氨酸和70%赖氨酸平均出口价格环比分别下降4.92%和10.74%。9月份,蛋氨酸无论是同比还是环比都大幅增长,而进口却持平或有所下降,市场价格或许可以得到稍许支撑。

表1 2025年9月氨基酸进出口统计分析

市场整体仍处在僵持阶段

在节后询单和交易大幅上升之后,本周市场再次进入僵持和等待中,都在等待一周后新的报价。

刚需仍然存在,尤其是下游库存较少的产品交易量仍然不小,尤其是采购频率较高的磷酸氢钙,询单和交易量环比持续保持增长。

上游受成本影响,挺价意愿强烈,下游受养殖收益影响,都认为缺少溢价空间,因此最近三周,上下游在市场上仍然保持僵持状态。个别氨基酸企业对短期的报价呈现迷乱状态,即使已经手持11月、12月甚至明年1月的订单,仍然对后市缺少明确的判断。

头部氨基酸企业开始通过媒体报价探寻市场的反应,但要知道,只有工厂直接报价和媒体同时公告,才能让市场相信报价的真实性。

赖氨酸和苏氨酸交易价格呈现稳定

受新报价等待期影响,本周赖氨酸和苏氨酸询单和交易环比下降,但价格出现稳定向上趋势。

本周秣宝网98%赖氨酸交易价格中位数环比上周提高130元/吨,最低价提升110元/吨;70%赖氨酸交易价格中位数环比持平,但最低价格下降100元/吨;苏氨酸交易价格中位数环比50元/吨,最低价环比持平。

供需、成本、收益及市场策略相互影响后期市场走势

当前的养殖端仍然支撑需求处于较高水平,即使下游养殖大面积价格低于成本,但新年之前养殖端对需求的支持仍将持续。考虑到2026年春节在2月份,本年度采购旺季大概率会延迟到12月底到1月中旬。

下游养殖收益将会限制上游添加剂和原料的溢价能力。但这仍然需要看每个产品的供需以及上游头部生产企业的市场策略。

蛋氨酸市场体现了一个比较典型的商业案例,过去2年,几乎所有人都认为供大于求,但事实是,蛋氨酸20-22元/公斤已经保持了两年。最主要的原因仍是上游工厂的经营策略,高度集中供应带来的政策持续稳定是市场稳定的根基。

实际上,苏氨酸的供应集中度与蛋氨酸类似,但和蛋氨酸市场表现相比,多次呈现较大的起伏,主因来自供大于求之后的工厂销售策略多变以及一些历史的积怨。

物流因素值得持续关注

2025年10月17日国务院常务会议对物流领域作出系统性部署,聚焦降本提质增效、现代化物流体系建设和企业支持三大方向,推动我国物流业高质量发展。

核心目标是将社会物流总费用与GDP比例降至14%以下,预计“十四五”期间累计节约物流成本超过1.1万亿元;

部署重点是深化货物运输结构调整,加强多式联运规则衔接,推动铁路、航空等运输方式协同增效。

降本提质的核心措施分别是:

- 数字化升级:推进物流数据开放互联,人工智能与物流深度融合(如鄂州花湖机场智慧联运系统提升载运率10%)。

- 基础设施:2025年启动物流数字基建升级计划,重点优化仓储设施布局。

- 成效数据:上半年社会物流总费用率降至14.1%,新订单指数连续8个月保持景气。

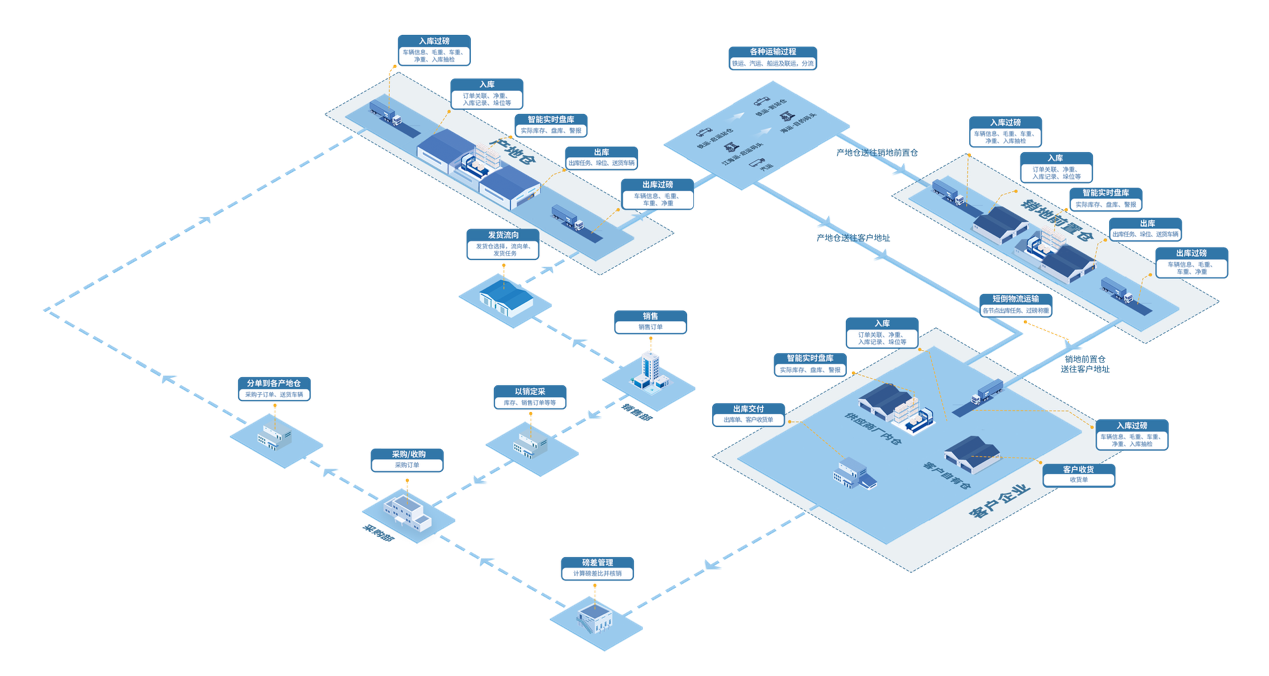

在这方面,秣宝再次踩到发展节奏点,上半年已经完成大宗原料供应链数智系统的构建,并积极配套供应链环节的数智设备的开发。目前用户在玉米等大宗原料供应链环节使用情况良好,有效提高经营效率,降低经营成本。目前正处于持续优化和大力推广阶段,并为秣宝网持续发展大宗原料交易提供了扎实的基础。

图1 秣宝大宗原料数智供应链系统

近期,从北到南,快速从夏季大踏步进入秋冬季,不少地方已经出现初雪。根据平衡原则,今年漫长炎热的夏季,大概率会带来今年冬季的寒冬,甚至大雪。这会对饲料大宗原料和氨基酸的南北运输造成影响,尤其是进入12月之后,物流运输可能会面临挑战,未雨绸缪仍然是需要采取的采购策略。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司