您的位置:

- 秣宝资讯 >

- 玉米 >

- 新粮上市VS政策托底VS下雨影响,玉米市场进退两难

新粮上市VS政策托底VS下雨影响,玉米市场进退两难

更新时间: 2025-10-20 10:59 作者: 秣宝网 浏览量: 2954

本周提要

本周五玉米现货均价环比续跌0.91%至2230元/吨,新粮上市持续施压。政策面出现积极信号,中储粮直属库入市收购支撑市场情绪,东北及华北部分地区跌幅放缓。期货C2511探底后微幅反弹。下游养殖深度亏损,需求承接乏力。短期市场在政策托底与新粮供应间博弈,预计价格震荡偏弱。建议现货逢高出货,期货关注成本支撑。

一、现货市场动态

1. 价格走势

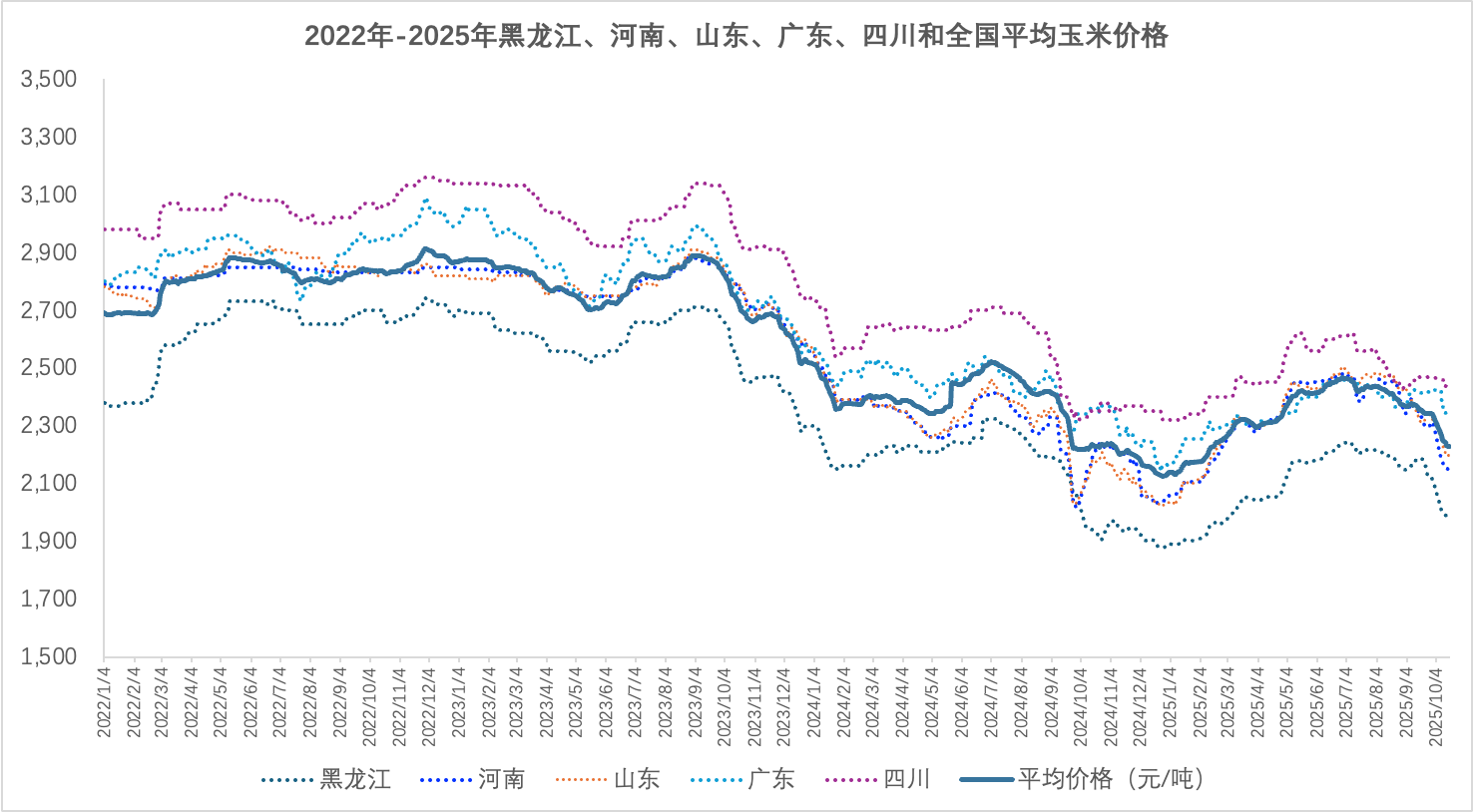

- 玉米现货:本周五现货均价为2230元/吨,环比下降0.91%,同比略增0.01%。新粮上市压力持续,但政策收购启动使跌幅有所放缓。

- 东北承压下行,政策介入托市:新粮上市量增,深加工企业收购价普遍下调10-40元/吨,30%水分潮粮价格跌至1500-1700元/吨。市场出现积极信号,中储粮直属库提前入市收购,例如鹤岗直属库收购价1850元/吨(三等),哈尔滨直属库收购价2060元/吨(三等),为市场提供底部支撑。

- 华北跟跌,但底部有所反弹:受新粮水分高、霉变风险影响,深加工企业持续压价,山东收购区间跌至2120-2272元/吨(周跌30-100元)。后期随着政策提振情绪,企业到货车辆减少,部分企业开始提价10-20元/吨收购。

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 新粮上市压力持续

- 东北与华北新玉米处于集中上市期,市场供应充足是价格承压的主因。

- 政策介入稳定市场

- 中储粮直属库入市收购,加之农业农村部此前已连续调度部署黄淮海地区“三秋”生产工作,政策托底意图明显。

- 天气与品质问题

- 华北地区此前持续的降雨天气不仅影响收割,更导致新粮霉变、毒素超标风险增加,这加剧了优质干粮与差质潮粮的价格分化。

二、期货市场:主力合约(C2511)

- 期货探底回升:

- C2511合约本周五收于2114元/吨,环比微降0.13%。周内一度下探至2094元/吨的合约新低,后受空头获利回补推动反弹。

- 新粮压力主导:

- 新季玉米集中上市是核心压力源,机构普遍认为期价短期仍将处于寻底过程。

- 成本支撑渐显:

- 有分析指出,东北新玉米集港成本约在2050元/吨,预计将对期货盘面形成底部支撑。

图2 大商所C2511玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

1. 替代谷物

表1 替代品市场

2. 养殖产业

- 生猪:

- 深度亏损:均价一度跌破11元/公斤,行业全面亏损。猪价低位刺激二次育肥进场,带动价格超跌反弹。

- 供需面:市场供应压力依然较大,消费支撑不足,预计短期猪价低位震荡。政策层面仍在引导去产能,中长期饲用需求承压。

- 肉禽:

- 白羽肉鸡均价6.87元/公斤,养殖持续亏损。

- 蛋鸡:

- 鸡蛋棚前批发价2.76元/斤,在产蛋鸡存栏高位抑制反弹空间。

畜禽存栏仍处高位,饲料消费具备刚性。但养殖端全面亏损严重制约了原料玉米的溢价空间。

3. 深加工产业

- 开工率持稳:玉米淀粉行业开工率62%,酒精行业开工率43%,均与上周持平。

- 利润环比改善:新季潮粮价格下跌幅度较大,深加工企业原料成本下降,部分企业重回盈利区间。但下游产品如淀粉库存仍处高位,需求并未明显改善。

四、核心矛盾与后市展望

1. 短期矛盾

- 政策托底VS上市压力:中储粮收购启动有助于稳定市场情绪、减缓跌势。但新粮正处于集中上市高峰期,供应压力是客观存在的,将限制价格的反弹空间。

- 粮质分化:华北阴雨导致的粮质问题,可能加剧优质粮和差质粮的价格分化,优质干粮在未来可能表现出更强的抗跌性。

2. 中期驱动

- 新作丰产与成本支持:

- 2025/26年度玉米产量预计同比增加,丰产预期较强。新粮种植成本(特别是东北地租有所下降)下移,东北玉米集港成本约在2050元/吨,将构成价格的底部支撑。

- 下游需求恢复程度:

- 四季度是饲料和深加工的需求旺季,若养殖利润能有所修复或深加工开工率提升,将带来补库需求。

3. 价格预判

- 现货:预计短期全国玉米价格偏弱运行,全国玉米均价在2150-2250元/吨区间运行。政策收购和成本将提供支撑,但新粮上量压制上方空间。

- 期货投资者:预计短期C2601合约在2000-2250元/吨区间运行。期价将跟随现货寻底,并受制于新粮成本下移的预期。

五、操作建议

- 现货企业:

- 种植户与贸易商:建议潮粮顺势销售,避免囤积导致质量风险;干粮可观望,等待政策提振效果。

- 用粮企业:维持低库存,随用随采。可关注优质干粮的性价比建库机会。

- 期货投资者:

- 短线:区间震荡思路操作,关注2601合约在2000-2100元/吨附近的支撑力度。

- 中长期:远月合约可关注反弹后逢高布空的机会,或等待底部信号明确后再行布局。

六、风险提示

- 政策力度超预期:若中储粮扩大收购规模或出台更强力度的稳价政策,可能扭转市场悲观预期。

- 售粮心态变化:若价格持续下跌引发农户普遍惜售,将减缓市场供应压力。

- 需求恢复不及预期:养殖业深度亏损若持续,可能导致产能加速去化,削弱中长期饲用需求。

- 国际市场波动:美玉米丰产格局及全球供应宽松对国内市场的长期情绪影响。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2