您的位置:

- 秣宝资讯 >

- 豆粕 >

- 宏观扰动与基本面压力并存,豆粕节后面临方向选择

宏观扰动与基本面压力并存,豆粕节后面临方向选择

更新时间: 2026-03-02 10:50 作者: 秣宝网 浏览量: 2477

本周提要

本周豆粕市场在关税风波与通关延长传闻推动下震荡偏强,本周五现货均价3138元/吨。国际端,美豆受出口预期提振走强,巴西丰产至1.8亿吨但收割偏慢,阿根廷天气改善产量持稳。国内端,库存80万吨高位,成交清淡。本周五期货M2605收于2833元/吨。下游养殖普遍亏损。预计短期震荡偏强,中期面临巴西新豆到港压力。关注中美贸易动态与通关政策。

一、现货市场:市场呈现外强内弱格局

1. 国内现货价格

- 现货价格:本周国内豆粕现货价格震荡偏强。本周五全国平均价格为3138元/吨,较2月13日略降0.43%,同比跌幅为15.01%。从区域看,2月27日天津地区报价3140元/吨,山东3050元/吨,江苏3020元/吨,广东3030元/吨。张家港地区现货价格为3020元/吨,对应期货主力基差为192元/吨,基差率6.79%。

- 驱动因素:

市场核心驱动因素在于“外部事件冲击”与“国内供需现实”的复杂博弈。

- 宏观层面:

- 全球关税风波再起,美国联邦最高法院裁定大规模对等关税政策违宪后,美国开始征收新的10%全球临时进口关税,并计划提高至15%。中方正密切关注并将适时反制,中美经贸磋商即将举行。

- 微观层面:

- 市场传闻进口大豆通关时间延长(从此前的15-20天延长至20-25天),叠加外盘美豆价格上涨,贸易商提价销售意愿增强。

- 基本面方面:

- 油厂豆粕库存仍处高位,成交清淡(2月27日主要油厂成交仅1.39万吨),限制了现货价格上涨空间。

- 政策层面重大变化:

- 2月27日,商务部公告2026年第13号,宣布调整对加拿大反歧视措施。国务院关税税则委员会发布公告,自2026年3月1日至12月31日,取消对原产于加拿大的油渣饼、豌豆加征的100%关税。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

- 美国大豆:

- 出口预期向好,春播面积预增:CBOT大豆价格再创新高,5月合约收于1163美分/蒲式耳,主要受强劲压榨需求和出口向好预期推动。市场消息称,中国将本年度美豆采购量从原1200万吨提高至2000万吨。CoBank分析显示,2026年美国大豆种植面积预计达8600万英亩,远高于2025年的8100万英亩。USDA农业展望报告预计新年度种植面积将增至8500万英亩,期末库存略增至3.55亿蒲。

- 巴西大豆:

- 创纪录丰产预期持续强化:USDA2月报告将巴西大豆产量上调至1.80亿吨,Rabobank进一步上调至1.81亿吨。截至2月19日,巴西大豆收割进度完成30%,略落后于去年同期的39%,主要受播种推迟和收获期降雨影响。巴西全国谷物出口商协会(ANEC)表示,巴西2月大豆出口预计为1069万吨。尽管丰产,但收割延迟和内陆发运效率问题导致短期供应节奏放缓。

- 阿根廷大豆:

- 天气改善,产量预估持稳:截至2月25日当周,近期降雨改善了土壤湿度,土壤墒情评级“最优/适宜”比例提升7个百分点。布宜诺斯艾利斯谷物交易所维持2025/26年度大豆产量预测在4850万吨不变。周五阿根廷上河大豆FOB现货报价436美元,较一周前下跌3美元。不过作物优良率有所走弱,最新录得26%,前值33%。整体来看,前期干旱减产担忧有所缓解。

三、国内供需矛盾

- 进口到港量:市场预计2月进口大豆到港量在550万吨左右。从发运情况看,2月下旬巴西大豆周度发运量有所回升,累计发运量与2025年同期的差距逐步缩小。2月至5月预计分别到港450万吨、600万吨、1250万吨和1300万吨,累计达3600万吨,高于2025年同期的2820万吨。采购进度方面,3月船期已基本完成,4月仍有300万吨待采购。

- 潜在缺口:短期无实质性缺口,但结构性紧张预期犹存。截至2月20日,豆粕库存为80-84.25万吨,环比持平,但同比增加29-34万吨。2月底油厂大豆理论静态库存仅较去年同期高出62万吨,暗示结构性紧缺预期尚未完全消退。下游饲料企业豆粕物理库存天数为12.59天,较去年同期大幅增加4.84天。通关时间延长传闻与二季度巨量到港预期形成博弈,短期现货基差面临承压。

- 菜粕政策调整及市场联动影响:2月27日,国务院关税税则委员会发布公告,自3月1日起对原产于加拿大的油渣饼、豌豆不加征反歧视关税。中加菜籽和菜粕贸易全面恢复,对菜粕形成利空,但对豆粕市场情绪影响有限。

四、期货市场

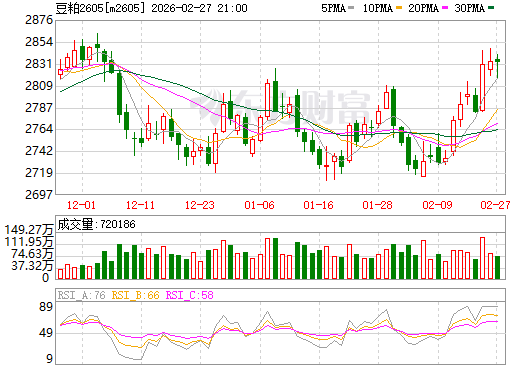

1. 主力合约(M2605)

- 本周豆粕期货主力合约M2605价格延续上涨,本周五收盘价为2833元/吨,较2月13日上涨33元/吨,涨幅1.18%。盘中高点触及2841元/吨,站稳2800关口。持仓方面,截至收盘持仓202.79万手,日增仓0.69万手。

图2 大商所连豆粕2605期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

期货市场呈现宏观与基本面博弈加剧的格局。

- 利多因素主要来自宏观预期:美豆价格上涨直接抬升大豆进口成本,构成强支撑。全球关税风波及国内通关传闻,增加了供应端的不确定性,提振市场看涨情绪。

- 利空因素来自基本面:国内豆粕高库存的现状以及南美大豆丰产压力即将集中到港的预期,是压制盘面的主要力量。期现基差依然为负,反映了现货市场的疲软。

五、下游养殖

1. 养殖产业

- 生猪:

- 亏损扩大,去产能持续。截至2月27日当周,自繁自养生猪养殖利润为亏损159.65元/头,较上周的亏损98.32元/头显著扩大;外购仔猪养殖利润为盈利20.83元/头,较上周的53.10元/头明显回落。生猪现货价格10.77元/kg,节后供强需弱格局延续。能繁母猪存栏3961万头,对应下半年生猪出栏将明显回落。

- 肉禽和蛋禽:

- 肉禽微利运行,蛋禽养殖端亏损持续,对豆粕需求支撑平稳。

- 综合评估

下游养殖业整体处于“存栏高位托底、利润普遍亏损”的状态。生猪亏损扩大,蛋鸡持续亏损,肉鸡微利,导致饲料企业采购策略极度谨慎,普遍采用随用随采模式,难以对豆粕价格形成有效拉动。

六、后续展望

- 短期(1-2周):

- 预计维持震荡偏强格局。市场将围绕中美贸易磋商进展、3月生物燃料政策落地情况波动。3月中旬前大豆到港偏低,叠加美豆成本支撑,价格有支撑。但现货基差承压,限制上行空间。连粕M2605合约预计在2750-2950元/吨区间运行。

- 中期(2-4个月):

- 价格重心面临下行压力。随着3-4月巴西丰产大豆集中到港(4月预计1250万吨),国内供应转向极度宽松,豆粕库存可能快速累积,现货基差将承压。但考虑到美豆种植面积预期及生柴政策支撑,下行空间有限。

- 关键因素:

- 中美贸易动态:3月底至4月初特朗普预期访华,关税政策走向影响市场预期。

- 巴西收割与装运节奏:当前收割偏慢,后期是否加速影响国内到港节奏。

- 国内通关政策:海关通关时间是否确实延长,将影响短期供应预期。

- 美国生物燃料政策:3月初特朗普政府关于生物燃料混合配额的消息可能提振美豆压榨需求。

七、投资策略建议

- 现货端

- 建议采取“逢低补货,保持安全库存”的策略。当前通关时间延长传闻与高库存现实并存,不宜追高。可关注3月中旬前大豆到港偏少窗口期的点价机会。

- 期货端

- 短期以震荡偏强思路对待,可关注M2605合约在2750元/吨附近的支撑。建议区间交易思路,上方关注2850元/吨压力。中期来看,在巴西丰产压力实质性到来前,市场可能反复交易成本支撑与政策预期,需控制仓位风险。

八、风险提示

- 中美贸易政策风险

- 关税政策走向及特朗普访华预期,可能引发市场剧烈波动。

- 南美天气与物流风险

- 巴西收割偏慢,后期若持续降雨影响品质和发运,将阶段性扰乱供应节奏。

- 国内通关政策风险

- 海关通关时间是否正式延长,将直接影响短期供应预期。

- 美国生物燃料政策风险

- 3月初关于生物燃料混合配额的消息可能提振美豆压榨需求。

- 需求不及预期风险

- 若养殖亏损持续扩大加速去产能,可能削弱豆粕的刚性需求预期。

- 中加贸易政策变化

- 菜籽反倾销税落地后,中加菜籽贸易全面恢复,可能通过豆菜粕价差传导间接影响豆粕市场。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2