您的位置:

- 秣宝资讯 >

- 豆粕 >

- 地缘冲突叠加到港延迟,豆粕期现价格大幅上涨创阶段新高

地缘冲突叠加到港延迟,豆粕期现价格大幅上涨创阶段新高

更新时间: 2026-03-16 10:52 作者: 秣宝网 浏览量: 3174

本周提要

本周豆粕市场在地缘冲突与到港延迟预期推动下大幅上涨,本周五现货均价3463元/吨,环比涨9.89%。国际端,美伊冲突升级推升商品情绪,USDA报告偏多,巴西丰产但收割偏慢(39%),阿根廷产量下调至4800万吨。国内端,库存73万吨止降回升,下游饲料企业库存9.14天。下游养殖普遍亏损。预计短期震荡偏强,中期面临巴西新豆到港压力。关注中东局势与到港节奏。

一、现货市场:市场呈现外强内弱格局

国内现货价格:

- 现货价格:本周国内豆粕现货价格大幅上涨。本周五全国平均价格为3463元/吨,环比大幅上升9.89%,同比略涨0.85%。从区域看,3月13日各地现货报价普遍上调:天津市场3430元/吨(涨50元),山东市场3340元/吨(涨60元),江苏市场3330元/吨(涨80元),广东市场3420元/吨(涨70元),张家港地区现货价格为3390元/吨。

- 驱动因素:

市场受多重利多因素共振驱动,核心驱动因素已从基本面转向“地缘政治与供应链风险”。

- 地缘冲突引爆市场:

- 美伊冲突持续升级,霍尔木兹海峡航运近乎停滞,全球能源及大宗商品供应链受到严重冲击。原油价格暴涨直接推高了生物燃料需求预期及整体商品市场风险溢价,为豆粕价格提供了强劲的宏观和成本支撑。

- 供应中断预期发酵:

- 市场传言进口美国大豆需优先补充国储,同时巴西因实施新的检验制度,部分贸易商已暂停对华大豆出口,加剧了市场对未来到港延迟的担忧。多重供应端不确定性叠加,刺激贸易商大幅提价销售,市场看涨情绪达到高潮。

- 市场情绪:

- 经过半个多月的消耗,恰好遇到地缘冲突带来的提振,市场担忧3月下旬至4月上旬会出现供应问题,受买涨不买跌心态影响,本周成交明显放量。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

全球大豆市场呈现“北美预期向好、南美丰产兑现、局部减产扰动”的多重特征。

- 美国大豆:

- 多重利多推动价格创新高:CBOT大豆价格再创新高,5月合约收于1214美分/蒲式耳,较上周上涨44.5美分。驱动因素包括:中东局势不确定性、中美贸易磋商预期以及供需报告偏多。USDA3月供需报告显示,2025/26年度美国大豆进口量与压榨量上调,期末库存保持不变。从同比变化看,美国大豆压榨量同比增加1300万蒲式耳至25750万蒲式耳,下游加工需求强劲。

- 巴西大豆:

- 丰产预期维持,收割进度偏慢:USDA3月报告维持巴西大豆产量在1.80亿吨不变。巴西大豆收割进度约39%,低于去年同期的50%,集中上市压力延后。巴西3月大豆出口料为1610万吨,高于上年同期的1570万吨。部分机构因北部降雨过多及南部干旱问题下调产量预估,目前多数预测略低于美国农业部预测的1.8亿吨。

- 阿根廷大豆:

- 产量小幅下调,天气改善:USDA3月报告将阿根廷大豆产量下调50万吨至4800万吨,国内消费量下调30万吨至4790万吨。截至3月10日当周,近期降雨改善了作物生长状况,大豆优良率提高到76.2%,比一周前提高2个百分点。布宜诺斯艾利斯谷物交易所维持2025/26年度大豆产量预测在4850万吨不变。

三、国内供需矛盾

市场呈现“短期供应偏紧预期、库存低位回升、远期压力明确”的格局。

- 进口到港量:市场预计3月国内进口大豆到港量仅500万吨左右,处于同期偏低水平,油厂大豆原料库存持续低位运行,难以支撑持续高开机率。巴西3月大豆出口预计高达1610万吨,但到港延迟预期引发市场担忧。

- 潜在缺口:短期供应担忧升温,库存止降回升。截至3月6日,豆粕库存为73万吨,环比上升5万吨,同比上升13万吨。油厂开机处于偏高水平,预计本周大豆压榨量在200万吨左右,豆粕现货供应增加。

- 库存低位回升:下游饲料企业库存短期内相对充足,物理库存仍然维持在7~12天之间滚动,全国饲料企业豆粕物理库存9.14天。终端按需提货,现货成交放量,远期合同成交清淡。市场对3月下旬至4月上旬可能出现供应问题的担忧推动看涨情绪。

四、期货市场

1. 主力合约(M2605)

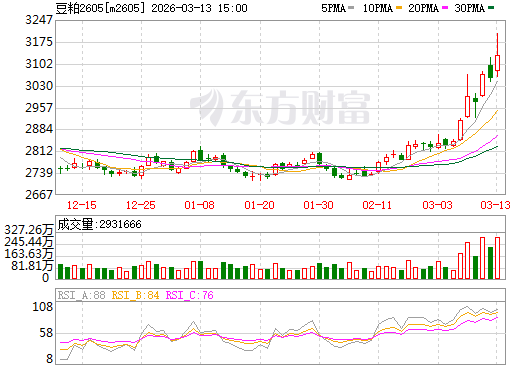

- 本周豆粕期货主力合约M2605价格大幅上涨,周五收盘价为3128元/吨,环比大幅上涨7.31%,盘中高点触及3204元/吨,创下近期新高。地缘冲突不断升级,航运中断风险上升,叠加进口大豆到港延迟预期,推动豆粕期货大幅上涨。持仓方面,截至收盘持仓197.2万手,日增仓0.26万手。

图2 大商所连豆粕2605期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

期货市场的博弈焦点呈现“宏观、政策、产业”三维交织的特征。

- 期货市场呈现宏观与基本面共振向上的格局。

- 利多因素主导市场:美伊冲突升级推升能源及农产品情绪;市场担忧3月下旬至4月上旬可能出现供应问题;进口大豆到港延迟预期;USDA供需报告偏多(全球大豆产量下调100万吨,期末库存下调20万吨)。

- 利空因素被短期情绪掩盖:巴西丰产压力(1.8亿吨)、国内豆粕库存止降回升(73万吨)、二季度巨量到港预期。

五、下游养殖

养殖产业:

- 生猪:

- 当前生猪市场供强需弱格局未改,全国外三元生猪均价10.36元/公斤左右,猪粮比仅4.33-4.36:1,远低于盈亏平衡点,自繁自养头均亏损超200元,养殖端处于深度亏损状态。能繁母猪存栏仍高于合理区间,3月生猪出栏量处于上半年高峰,市场供应充足,节后消费淡季叠加餐饮复苏乏力,终端需求持续疲软。豆粕价格大幅上涨进一步挤压养殖利润,养殖户补栏意愿降至冰点,饲料采购以刚需为主,难以对豆粕需求形成有效提振。

- 肉禽和蛋禽:

- 肉禽养殖盈利收窄,出栏节奏加快,补栏积极性低迷,饲料需求以维持现有存栏为主,新增需求极少,对豆粕价格支撑力度较弱。在产蛋鸡存栏仍处高位,鸡蛋供应宽松,蛋价上涨乏力,进一步压缩养殖利润,虽后期蛋鸡产能有望逐步去化,但短期需求无明显好转,饲料采购维持刚需,对豆粕需求拉动有限。

- 综合评估

下游养殖业整体处于"普遍亏损、供应充足"的状态。生猪亏损扩大,产能去化预期强化;蛋鸡亏损扩大,但清明备货有望拉动需求;肉鸡微利运行。饲料成本上涨(豆粕价格大幅上涨)有望传导至养殖产品价格,但短期内饲料企业采购策略仍偏谨慎。

六、后续展望

- 短期(1-2周):

- 预计维持震荡偏强格局。地缘冲突不确定性较高,叠加到港延迟预期,市场情绪易涨难跌。连粕M2605合约预计在2850-3250元/吨区间运行,上方关注3200-3250压力。

- 中期(2-4个月):

- 价格重心面临回调压力。随着地缘情绪缓和及巴西大豆集中到港(4月预计到港量大幅增加),国内供应转向宽松,现货基差将承压。全球大豆仍处丰产格局(巴西1.8亿吨),豆粕难有趋势性上涨行情。

- 关键因素:

- 中东地缘冲突:航运中断风险的实际影响程度。

- 巴西收割与装运节奏:当前收割偏慢,后期是否加速影响国内到港。

- 国内到港实际节奏:进口大豆到港延迟传闻的兑现情况。

- 美国生物柴油政策:即将落地,可能影响美豆压榨需求。

七、投资策略建议

- 现货端

- 建议采取“逢低补货,保持安全库存”的策略。当前地缘冲突不确定性较高,到港延迟预期支撑价格,但豆粕库存已止降回升(73万吨),不宜追高。可关注地缘情绪缓和后的点价机会。

- 期货端

- 短期以震荡偏强、短线参与思路对待。关注M2605合约在2850元/吨附近的支撑,上方3200-3250元/吨附近压力。中期来看,在巴西丰产压力(1.8亿吨)实质性到来前,市场可能反复交易地缘情绪与供应担忧,需控制仓位风险。

八、风险提示

- 地缘政治风险

- 美伊冲突持续发酵,霍尔木兹海峡航运中断风险可能持续影响商品市场情绪。

- 南美天气与物流风险

- 巴西收割偏慢,后期若持续降雨影响品质和发运,将阶段性扰乱供应节奏。

- 国内到港节奏风险

- 进口大豆到港延迟传闻的兑现情况。

- 宏观政策风险

- 国储大豆拍卖落地、进口大豆政策调整,将直接冲击市场供需格局,引发价格波动。

- 美国生物柴油政策风险

- 即将落地,可能影响美豆压榨需求。

- 需求不及预期风险

- 下游养殖持续深度亏损,饲料需求进一步萎缩,高价豆粕缺乏需求支撑,上涨动力不足。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2