您的位置:

- 秣宝资讯 >

- 豆粕 >

- 利多兑现与压力后移,豆粕高位震荡等待指引

利多兑现与压力后移,豆粕高位震荡等待指引

更新时间: 2026-03-23 10:55 作者: 秣宝网 浏览量: 2807

本周提要

本周豆粕市场高位震荡加剧,本周五现货均价3375元/吨,环比下跌2.55%,但仍同比微涨1.11%。国际端,中美贸易预期转向致美豆大幅回调,巴西丰产预期维持但出口扰动弱化,阿根廷降雨改善作物评级。国内端,豆粕库存降至59-65万吨,油厂挺价意愿较强,但大豆原料库存仍充裕。下游生猪亏损扩大,产能去化提速。预计短期高位震荡,中期面临回调压力。关注中美贸易动态与巴西出口节奏。

一、现货市场:市场呈现外强内弱格局

国内现货价格:

- 现货价格:本周国内豆粕现货价格先扬后抑,整体偏强上涨态势运行。周五全国平均价格为3375元/吨,环比下跌2.55%,但周内高点涨幅显著,周内价格重心明显上移。从区域看,3月20日天津市场3350元/吨(跌20元),山东市场3290元/吨(跌20元),江苏市场3300元/吨(持稳),广东市场3400元/吨(跌10元)。3月16日至20日全国油厂豆粕成交均价为3403元/吨。

- 驱动因素:

市场呈现多空交织、高位震荡格局。价格走势的核心驱动因素从“恐慌性上涨”转向“现实与预期的再平衡”,主要驱动力来自国内供应收紧预期与外部宏观扰动的博弈。

- 利多因素方面:

- 油厂开机率高位回落,本周大豆压榨量降至185万吨左右,现货供应下降;终端补货增加,现货成交放量,油厂豆粕库存明显下降,供应收紧预期支撑现货价格走强。

- 利空因素方面:

- 中美经贸磋商结果不及预期,美豆价格大幅下跌;中巴进口大豆检疫风波有所缓和,市场对供应中断的担忧减弱;叠加进口大豆拍卖即将开启的预期,现货高位上涨幅度受限。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

全球大豆市场呈现“美豆预期转弱、南美供应充裕、产区天气趋稳、收割进度偏慢”的多重特征。

- 美国大豆:

- 中美贸易预期转向,价格大幅回调:CBOT大豆价格大幅下跌,5月合约周一触发跌停限制,周三收于1161.75美分/蒲式耳,较上周下跌52.25美分。驱动因素包括:中美在法国巴黎举行经贸磋商,虽形成一些共识,但市场对特朗普推迟访华的解读偏空;美国农业部预计2026年大豆种植面积8500万英亩,艾伦代尔公司预测更高达8566万英亩,均高于2025年的8120万英亩;生物燃料政策预期仍存,特朗普拟于3月27日公布最终规定。

- 巴西大豆:

- 丰产预期维持,出口节奏扰动弱化:USDA维持巴西大豆产量在1.80亿吨不变。截至3月中旬,巴西大豆收割进度约61%,仍落后去年同期,局部单产有所波动。巴西农业部发布行政命令,对出口到中国的货物加强卫生检查,但巴西谷物出口商协会预计3月出口量仍达1632万吨,保持强劲。3月下旬巴西高级代表团将访华磋商检疫标准,出口扰动有望逐步消退。

- 阿根廷大豆:

- 降雨改善作物评级,产量维持不变:截至3月11日当周,阿根廷北部和西部农业区降雨增加,改善了大豆作物评级,76%的大豆评级正常至良好,高于一周前的74%。布宜诺斯艾利斯谷物交易所维持2025/26年度大豆产量预测在4850万吨不变。USDA3月报告下调50万吨至4800万吨。

三、国内供需矛盾

市场呈现“短期供应偏紧预期、库存低位回升、远期压力明确”的格局。

- 进口到港量:3月预计到港上调至550万吨(前值500万吨),主因巴西装运节奏加快+检疫流程明朗化。此外,市场传闻国储将拍卖进口大豆,短期供应焦虑有所缓解。

- 潜在缺口和库存快速去化:短期供应担忧缓解,库存持续下降。截至3月13日当周,国内主要油厂豆粕库存已降至59-65万吨,环比下降约14万吨,较春节前下降25.27%。国家粮油信息中心预计,3月底豆粕库存或降至45万吨左右。下游饲料企业豆粕物理库存9.14天左右,整体采购压力有限。市场对3月下旬至4月上旬供应问题的担忧有所缓解,但油厂挺价意愿仍较强。

四、期货市场

1. 主力合约(M2605)

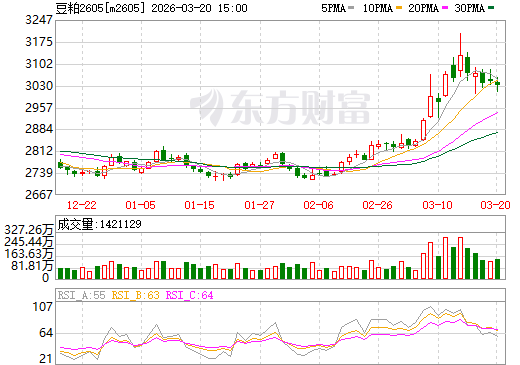

- 本周豆粕期货主力合约M2605价格震荡走弱,本周五收盘价为3029元/吨,环比下跌3.16%,盘中低点触及3007元/吨。持仓方面,截至收盘持仓184.99万手,日减仓7.83万手。中美磋商结果不及预期,美豆大幅下跌,叠加中巴检疫风波缓和,导致市场看跌中、远期市场情绪升温。

图2 大商所连豆粕2605期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

- 期货市场呈现“现实强、预期弱”的分化格局。

- 利多因素方面:国内豆粕库存持续下降,油厂开机下滑,豆粕库存加速去化,因此油厂挺价意愿较强;中东地缘冲突对能源价格的支撑仍在、巴西大豆检疫收紧影响到港节奏,生物燃料政策预期尚未完全兑现。

- 利空因素方面:中美贸易预期转向,美豆出口放缓;巴西丰产压力后移,4-5月到港量将集中增加;3月底美豆种植意向报告预期面积增加,生猪养殖持续亏损,中长期需求偏弱。

五、下游养殖

养殖产业:

- 生猪:

- 亏损持续扩大,产能去化提速。截至3月13日当周,自繁自养生猪养殖利润为亏损283.15元/头,外购仔猪养殖利润为亏损118.18元/头,亏损幅度较前一周明显扩大。3月18日全国生猪现货价格跌至4.7-4.8元/斤(约9.4-9.6元/公斤)。农业农村部计划将全国能繁母猪存栏量从3961万头进一步下调至3650万头左右,降幅7.8%,标志着产能去化从“软性指导”向“硬性约束”过渡。

- 肉禽和蛋禽:

- 肉禽:养殖盈利收窄,扩产持续。3月份白羽肉鸡出栏量预计同比小幅减量,但整体仍处高位水平。养殖端仍有1-2元/只的微利空间,但屠宰端库存压力攀升,需求处于传统淡季。

- 蛋禽:由盈转亏,而且亏损扩大,清明备货有望提振。鸡蛋价格低位运行,养殖亏损持续。随着蛋价降至阶段性低位,贸易商陆续为清明节备货,采购积极性或有所提升,有望短期提振需求。

- 综合评估

下游养殖业整体处于“深度亏损、产能去化”的状态。生猪亏损加剧,产能去化政策加码;肉鸡微利运行;蛋鸡等待节日提振。饲料企业现金流紧张,大规模备货意愿不足,豆粕中长期需求预期偏弱。

六、后续展望

- 短期(1-2周):

- 预计维持高位震荡格局。3月底前大豆到港偏低,库存去化支撑现货,但中美贸易预期及巴西出口扰动边际弱化。连粕M2605合约预计在2900-3200元/吨区间运行。

- 中期(2-4个月):

- 价格重心面临回调压力。随着4-5月巴西大豆集中到港,国内供应转向宽松,豆粕库存将止降回升,现货基差承压。全球大豆仍处丰产格局,豆粕趋势性上涨驱动不足。

- 关键因素:

- 中美贸易动态:特朗普访华行程及后续经贸磋商进展。

- 巴西出口节奏:检疫流程优化进度及实际到港情况。

- 3月31日USDA种植意向报告:市场预期面积8500-8566万英亩。

- 国内豆粕库存去化速度。

- 美国生柴政策:3月27日最终规定落地情况。

- 下游需求恢复:生猪产能去化政策对饲料需求的实质影响。

七、投资策略建议

- 现货端

- 建议采取“逢低补货,保持安全库存”的策略。当前豆粕库存持续下降、油厂挺价意愿较强,但中美贸易预期转向、巴西出口扰动边际弱化,高位追高风险较大。可关注3月底前大豆到港偏少窗口期的点价机会。

- 考虑到4月后到港压力将逐步显现,建议下游饲料企业逢低补货,保持安全库存,避免追高。

- 期货端

- 短期以区间震荡、短线参与思路对待。关注M2605合约在2900元/吨附近的支撑,上方3200元/吨附近压力。中期来看,在巴西丰产压力实质性到来前,市场可能反复交易地缘情绪与供应担忧,需控制仓位风险。

八、风险提示

- 中美贸易政策风险

- 特朗普访华行程不确定性及后续经贸磋商进展可能引发市场波动。

- 南美物流与检疫风险

- 巴西大豆出口检疫流程变化及实际到港节奏影响。

- 美豆种植面积风险

- 3月31日USDA种植意向报告即将公布,若面积数据超预期(如艾伦代尔预测的8566万英亩),可能压制远期价格。

- 美国生柴政策风险

- 3月27日生物燃料掺混最终规则落地情况,可能影响美豆压榨需求。

- 中东地缘冲突风险

- 霍尔木兹海峡局势对能源价格的传导影响。

- 需求不及预期风险

- 生猪产能加速去化可能削弱豆粕刚性需求预期。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2