- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈340」停产检修和控制发货对氨基酸价格走势有何影响?

「周秣杂谈340」停产检修和控制发货对氨基酸价格走势有何影响?

价格博弈过程中的量价齐跌

本周秣宝网平台,询单量环比下降31.0%,成交额环比下降35.1%,成单率保持85.3%的高位,询单和交易主要仍然是刚性采购需求。

本周,秣宝网交易量前五位的产品是苏氨酸、98%赖氨酸盐酸盐、70%/80%赖氨酸硫酸盐、蛋氨酸和玉米副产物,这几类商品的成单率都介于80%-100%。

70%/80%赖氨酸硫酸盐、蛋氨酸、玉米、玉米副产物、缬氨酸、维生素E和磷酸一二钙的成单率都达到了100%,显示出二级市场中的供需双方基于刚需在这些产品的价格上达成了某种共识。

与此同时,本周除了磷酸氢钙平均交易价格上升了339元/吨之外,70%赖氨酸硫酸盐、98%赖氨酸盐酸盐、苏氨酸、蛋氨酸的交易价格环比分别下降191元/吨、282元/吨、117元/吨和1828元/吨。

停产检修和控制发货能否挽救价格的弱势?

过去连续两周,蛋氨酸领头,然后是98%赖氨酸,再是70%赖氨酸,都出现了价格下行。有工厂试图通过限制前期低价销售订单发货并抬高现货订单报价进行高低搭,也有工厂通过稳定最新报价或者略提高报价来实现挺价意愿。

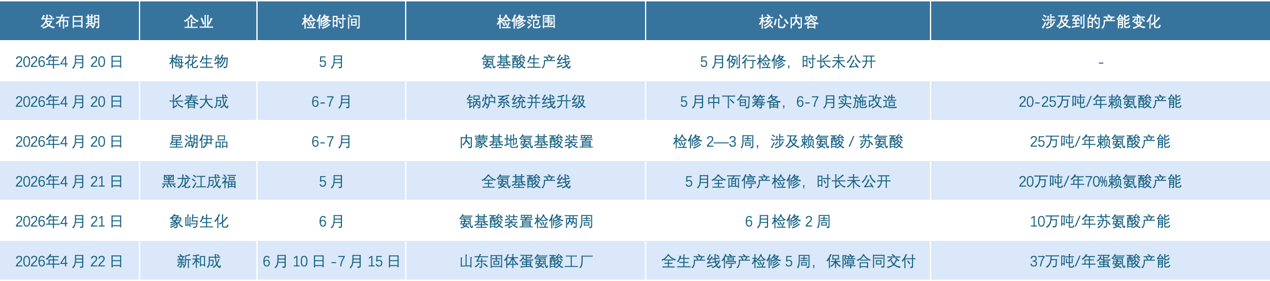

本周,大部分氨基酸生产企业先后在不同媒体平台发布公告,宣布在5月到7月之间,先后有2周到5周的停产/限产检修。

表1 氨基酸生产企业先后公告检修计划

(信息来源:综合各媒体消息)

其中,最先公告的内容最暧昧,仅是公布五月份氨基酸生产线检修,既未透露具体生产基地和生产线,也未说明检修周期;而长春大成的公告非常明确,锅炉系统升级(势必造成全厂所有生产线停产),时间在6-7月份。

这一系列的停产公告是出现在本周几乎所有大宗氨基酸全线急剧价格下行期间,目前市场没有太大反应。本周上游生产企业在当前价位签单情况亦并未发生太大变化,但贸易环节的询单有所增加。在贸易端报价和实际交易价格仍然与工厂报价存在不小差异的情况下,成交量并未发生根本改变。

因此,这波检修公告对市场的影响力度,仍然有待后续两周的观察。

蛋氨酸仍然需要关注上游企业的低价订单发货节奏。据了解有工厂本周发货节奏有所放松,虽然量不大,但这是一个很明显的信号。市场份额和在目前高毛利水平下多出货,对有些工厂仍然具有较大吸引力。

70%/80%赖氨酸硫酸盐严重供大于求局面没有根本性改变,但同时又是刚需量最大的品种,上游工厂之间以及上下游之间将围绕现金成本展开博弈。但实际上市场风险并不大,因为当前的工厂报价已经低于全成本,而贸易市场价格已经几乎接近现金成本,市场价格下跌空间非常有限,后续就看上游工厂愿意亏损多少现金了。

我们一直说98%赖氨酸盐酸盐是少数几个处于供需基本平衡的产品,但受海外供应链以及采购下单节奏影响,短期内其供需平衡可能会被打破。因此,短周期的供需大幅下降和大幅上升的概率一直存在,从过去两年的走势来看,这个周期大概是3-5个月。因此,5-7月份工厂接二连三地检修,98%赖氨酸受影响的可能性相对大一些,因为98%赖氨酸紧平衡和供应松弛的界定范围也就在每月1万吨左右,而这次停产规模将会超过这个幅度,较大的影响因素是有贸易商仍然有去年7500-8000元/吨的较大库存。

苏氨酸的节奏相对容易把控,最重要的是目前下游库存和贸易商库存并不大,这波价差主要是被蛋氨酸和赖氨酸价格下行拖累,同时也受到春节前后外贸低价订单短期变现内销的影响。

这种情况下,五一之后的工厂报价可能会出现变化,继续提价或者降价的可能性都存在,需要重点关注这些工厂未来两周的销售签单状况。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司