- 秣宝资讯 >

- 豆粕 >

- 报告利空落地高温天气接棒,累库高压下反弹空间有限

报告利空落地高温天气接棒,累库高压下反弹空间有限

本周提要

本周豆粕周五现货均价2880元/吨,震荡小幅上涨。USDA种植面积报告(8536.5万英亩)与季度库存报告(10.61亿蒲)整体偏空但已被市场提前消化,报告落地后呈现“利空出尽”效应。美豆优良率降至65%,高温天气引发市场对7-8月关键生长期的担忧。巴西6月出口1405万吨、阿根廷收获99.1%产量5010万吨,南美丰产全面落地。国内7月到港约1064万吨,豆粕库存69万吨延续累库。M2609周五收2962元/吨,短期区间震荡。关注美豆天气与中国采购进展。

一、现货市场:震荡上涨,利空落地后市场情绪修复

国内现货价格:低位企稳、震荡上行。

- 现货价格:本周国内豆粕现货价格震荡上涨,重心小幅上移。周五全国平均价格为2880元/吨,相较上周五上涨0.52%,同比下降0.91%。从区域看,截至7月1日,山东地区2880元/吨,华东地区2820元/吨,大连地区2940元/吨,天津地区2900元/吨,广东地区2840元/吨。7月3日,天津地区报价2890元/吨,唐山2895元/吨,华东泰州2795元/吨,镇江2788元/吨,较前一日普遍上调10元/吨。沿海地区43%蛋白豆粕价格运行在2780~3010元/吨区间,现货基差报价M2609-190~-60元/吨。

- 驱动因素:

本周现货市场呈现“多空因素交织共振”和“累库压制持续”的双重博弈格局,价格震荡反弹,核心驱动在于利空情绪集中释放与短期支撑因素增多的共振。

- 利空方面:第一,国内供应宽松格局未改——7月进口大豆预估约1064万吨,油厂开机率维持65%-70%高位,豆粕延续累库,部分区域油厂已出现胀库停机。第二,需求端支撑有限——养殖利润不佳,饲料企业维持随采随用策略,现货成交整体清淡。第三,出口销售疲软——截至6月25日当周,美豆新作出口销售仅18.3万吨,中国没有采购,整体不及预期。

- 利多方面:第一,USDA报告利空兑现——6月30日发布的种植面积报告(8536.5万英亩)与季度库存报告(10.61亿蒲式耳)数据虽整体偏空,但已被市场提前消化,报告落地后呈现“利空出尽”效应,空头回补推动盘面反弹。第二,天气炒作升温——本周美国中西部大部分地区高温天气预计给大豆作物造成生长压力,优良率截至6月28日降至65%,较前一周下滑1个百分点。7-8月是美豆结荚灌浆的关键阶段,天气风险的不确定性为市场注入天气升水。第三,国内豆粕库存上升幅度不及预期,贸易商挺价意愿回升;第四,中国采购预期——市场传闻国内储备将开启买船,且中国有每年2500万吨的美豆采购承诺,对市场情绪形成提振。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

全球大豆市场呈现“美豆面积落地增产、优良率下滑、出口销售骤降,南美双雄丰产落地、出口维持高位”的格局,市场焦点集中于北美天气演变、优良率走势及中国采购节奏。

- 美国大豆:

- 播种面积落地,天气炒作升温:北京时间7月1日凌晨,USDA发布种植面积报告与季度库存报告。2026年美豆种植面积8536.5万英亩,高于3月意向的8470万英亩,与市场预期的8537万英亩基本一致。截至6月1日,美豆总库存10.61亿蒲式耳,同比增5.3%,高于预期的10.46亿蒲式耳。这是USDA近十年对种植面积单次最大上调幅度(+66.5万英亩),进一步巩固了美豆增产基础。截至6月28日当周,美国大豆优良率为65%,较前一周下滑1个百分点,去年同期为66%;当周美豆开花率为19%,去年同期和五年均值分别为16%和15%;当周美豆结荚率为4%,去年同期和五年均值分别为3%和2%。美豆主要生长指标整体仍保持较好状态。气象预报显示,本周中西部大部分地区高温天气预计给大豆作物造成生长压力,随后在本周晚些时候有所缓解。未来两周美豆主产区气温可能上升,降水预期减弱,大豆生长优良率大概率会有所回落。美国大豆产区受旱比例为22%~23%。截至6月25日当周,美国2025/2026年度大豆出口净销售为4.2万吨,前一周为45.5万吨;2026/2027年度大豆净销售18.3万吨,前一周为90.2万吨,中国没有采购。出口商向未知目的地销售了13.6万吨大豆。压榨方面,美国5月大豆压榨量为639万短吨(2.131亿蒲式耳),低于市场预期及上月水平,但同比仍高于去年同期。2025/2026年度9月至次年5月,美国大豆累计压榨总量为19.44亿蒲,同比大幅增长12%。

- 巴西大豆:

- 创纪录丰产落地,6月出口维持高位:巴西2025/26年度大豆收割工作已全面结束,产量创历史新高。USDA预测2026/27年度巴西大豆产量将达到1.86亿吨,高于上年的1.80亿吨。出口方面,ANEC数据显示巴西6月大豆出口量估计为1405万吨,高于2025年6月的1393万吨;2026年头6个月巴西大豆出口量预计达7289万吨,高于去年同期的6805万吨,同比增幅约7%。2026年全年巴西大豆出口预计达创纪录的1.1亿吨。中国1-5月从巴西累计进口大豆2267.56万吨,占比61.55%。巴西大豆丰产压力持续压制全球大豆价格。

- 阿根廷大豆:

- 收获接近尾声,产量维持高位:布宜诺斯艾利斯谷物交易所数据显示,截至7月1日,阿根廷2025/26年度大豆收获进度达99.1%,比一周前推进1.1个百分点。全国大豆平均单产达到3.14吨/公顷。交易所预测阿根廷大豆产量为5010万吨,略低于去年的5030万吨,但高于USDA预期的5000万吨。这是阿根廷近7年来最高的大豆产量。南美丰产格局全面落地,全球大豆供应宽松逻辑进一步强化。

三、国内供需矛盾

国内豆粕市场呈现“到港洪峰持续、压榨高位波动、库存累积但节奏放缓、下游谨慎、供需宽松”的格局,市场关注点已从缺口转向累库斜率与基差承压。

- 进口到港量:7月进口大豆仍处于到港高峰期,7月全样本油厂进口大豆到港约1064万吨,国家粮食和物资储备数据中心预估约1020万吨。虽然较6月有所回落,但仍处于历史高位。8月后到港量或将逐渐回落。油厂大豆库存方面,全国油厂大豆库存约666-669万吨,环比去库3万吨左右。

- 库存与潜在缺口:当前市场无实质性供应缺口,豆粕库存持续累库但节奏有所放缓。截至6月26日当周,国内主要油厂豆粕库存69万吨,环比上升2万吨,同比基本持平。7月3日数据显示全国豆粕库存约55.7-56.2万吨。受端午假期影响,6月20-26日当周国内主要油厂大豆实际压榨量为210.78万吨,周度降幅达40.57万吨。油厂开机率约58%。部分区域油厂已出现豆粕胀库停机现象。三季度仍是进口大豆到港高峰期,预计月均到港量仍在1000万吨左右,油厂周度压榨量预计维持在230万-250万吨高位区间。整体来看,供应端持续放量、库存高位运行、下游采购谨慎的供需宽松格局短期难以根本改变。

四、期货市场

1. 主力合约(M2609):震荡微跌,多空博弈加剧

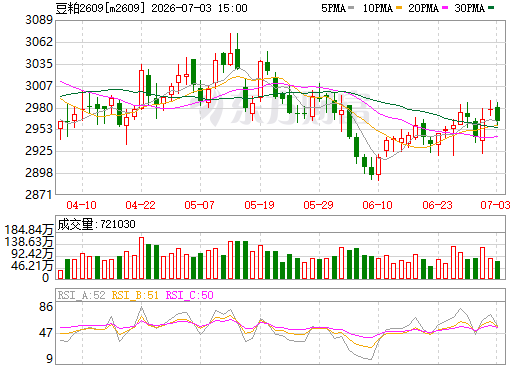

- 本周大连商品交易所豆粕主力合约M2609整体呈现往复震荡、微幅收跌的走势,周五收盘价2962元/吨,较上周五收盘下跌12元/吨,跌幅0.4%。近月合约M2607同步偏弱运行,周五收于2789元/吨,较上周五下跌8元/吨,跌幅0.29%。盘面周内多空反复博弈,周初受外盘走弱、库存攀升压制偏弱运行,盘中低点触及2887元/吨;后半周受USDA报告利空落地、天气炒作升温带动止跌反弹,但国内供应宽松的基本面压制了上涨空间,全周波动幅度收窄,整体维持低位区间震荡格局,预计下周运行区间2850-3150元/吨。

图2 大商所连豆粕2609期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

期货市场呈现“天气升水与累库压力拉锯”格局。

- 期货市场多空双方博弈核心聚焦短期天气题材与长期供应宽松的对抗。

- 利多因素:第一,USDA报告利空出尽——种植面积与季度库存数据虽偏空但已被市场提前消化,报告落地后空头回补推动盘面反弹。第二,天气炒作窗口开启——美豆优良率降至65%且未来两周高温少雨预期升温,7-8月是美豆结荚灌浆关键期,天气风险的不确定性为市场注入阶段性利多。第三,中国采购预期——市场传闻国内储备将开启买船,且中国有每年2500万吨的美豆采购承诺,若兑现将显著提振美豆出口预期。第四,美豆库消比维持低位(3.1亿蒲式耳)提供底部支撑;第五,油厂"挺粕弃油"策略对豆粕下方形成支撑。

- 利空因素:第一,全球大豆供应极度宽松——巴西产量1.86亿吨创纪录、阿根廷5010万吨,南美丰产全面落地,美豆种植面积上调进一步巩固增产基础。第二,国内累库持续——7月到港1064万吨,豆粕库存接近70万吨,部分油厂已胀库停机。第三,需求端疲软——养殖亏损抑制饲料消费,饲料企业维持随采随用策略。第四,投机资金持续离场——投机基金连续第七周减持CBOT大豆净多单。

五、下游养殖

养殖产业:

下游养殖业呈现“生猪深度亏损但边际收窄、禽类盈利、饲料需求刚性但缺乏增量”的分化格局,对豆粕需求有禽端刚性托底、但猪端压制仍显性,整体缺乏上行弹性,边际变化盯猪价企稳后的补库节奏与下半年生猪存栏是否触底回补。

- 生猪:

- 深度亏损持续,亏损边际收窄。生猪养殖深度亏损已持续超过10个月。截至6月下旬,全国外三元生猪均价约9.6元/千克,环比上涨1.1%。自繁自养头均亏损约300-400元,但亏损幅度边际有所收窄。饲料企业豆粕采购仍以随采随用为主,不过随着猪价企稳,刚需补库有所增加。政策层面对生猪去产能保持高压态势,多家大型猪企设置新的产能调减指标。

- 肉禽和蛋禽:

- 肉禽:微利运行,需求平稳。白羽肉鸡养殖维持微利状态,约0.5-1.0元/只。屠宰端库存压力有所攀升,产品走货一般,整体对豆粕饲料需求保持刚性但缺乏显著增量。

- 蛋禽:持续盈利,存栏偏高。鸡蛋价格维持阶段性高位运行,养殖利润持续为正。在产蛋鸡存栏仍处较高水平,对豆粕需求形成一定刚性支撑。

- 综合评估

下游养殖业呈现“生猪深亏、禽类盈利”的分化格局。生猪深度亏损仍是压制豆粕需求的核心因素,饲料企业普遍维持低库存、随采随用策略。不过,猪价企稳和亏损边际收窄或预示着下半年饲料需求有望边际改善。

六、后续展望

- 短期(1-2周):

- 预计豆粕维持区间震荡格局。USDA报告利空出尽后,市场焦点转向美豆产区天气,高温天气为市场提供阶段性支撑。但国内供应宽松、累库持续的格局短期难以改变,上行空间有限。连粕M2609合约预计在2900-3100元/吨区间运行。现货价格在2800-3000元/吨区间震荡的概率较大。

- 中期(2-4个月):

- 价格中枢延续震荡的概率较大。7月大豆到港量预计仍在1000万吨以上,油厂压榨量维持高位,豆粕库存预计继续累积。8月后到港量或将逐渐回落,供应压力边际减弱。7-8月是美豆关键生长期,天气因素将成为行情核心变量。2026年是超强厄尔尼诺年份,全球极端天气频发。

- 关键因素:

- 7月USDA供需报告:北京时间7月11日凌晨发布,将根据种植面积报告对新作面积及产量进行调整。

- 美豆产区天气:7-8月是美豆结荚灌浆关键期,当前优良率65%已出现下滑,未来高温少雨天气若持续,可能进一步影响单产。

- 中国采购进展:市场传闻国内储备将开启买船,若2500万吨采购承诺逐步兑现,将显著提振美豆出口预期。

- 大豆到港节奏:7月到港1064万吨,8月后或逐渐回落,关注到港量变化对累库节奏的影响。

- 国内豆粕库存变化:6月底能否升至80万吨,累库速度是否超预期。

七、投资策略建议

- 现货端

- 建议采取“逢低补货、保持安全库存、不宜追涨”的策略。当前豆粕现货价格在2800-2900元/吨区间低位震荡,可适度补库维持安全库存。但7月大豆到港量仍在1000万吨以上,油厂开机率维持高位,豆粕延续累库,不宜大规模囤货建库。贸易商应控制头寸敞口,以销定采为主。

- 期货端

- 短期以区间震荡、谨慎偏多思路为主。M2609合约在2900-3100元/吨区间运行。USDA报告利空出尽后,天气炒作窗口开启为盘面提供阶段性支撑,但国内供应宽松、累库持续的格局限制上行空间。7月11日USDA供需报告是近期关键风险事件,建议在报告公布前控制仓位。中期来看,在南美丰产及国内累库的背景下,豆粕上行空间有限,不宜追高,逢低短多或区间操作相对稳妥。

八、风险提示

- USDA 7月供需报告风险

- 北京时间7月11日发布,将根据种植面积报告对美豆新作产量进行调整,若产量预估大幅上调,可能对盘面形成压力。

- 美豆关键生长期天气风险

- 7-8月是美豆结荚灌浆的核心窗口期,当前优良率已降至65%,若高温干旱持续,可能导致优良率进一步下滑,引发CBOT注入天气升水。

- 大豆到港节奏风险

- 7月到港量预计1064万吨,若港口物流或通关效率出现超预期延迟,可能阶段性收紧供应并诱发价格反弹。

- 生猪产能去化风险

- 养殖亏损持续,若能繁母猪去化加速,将中期削弱豆粕刚性需求;反之,若猪价持续企稳回升,饲料需求有望边际改善。若能繁母猪去化加速,将中期削弱豆粕刚性需求。

- 中国采购政策风险

- 市场传闻国内储备将开启买船,若2500万吨采购承诺逐步兑现,将阶段性提振CBOT大豆及连粕;反之,若采购不及预期,乐观情绪消退后盘面可能重回弱势。

- 宏观与地缘政治风险

- 美伊协议落地后原油价格走势、美联储政策及美元指数变化,将继续通过成本传导通道影响豆粕盘面情绪。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司