- 秣宝资讯 >

- 豆粕 >

- 全球供应宽松格局未改,成本支撑与累库压力角力,豆粕市场底部区间震荡

全球供应宽松格局未改,成本支撑与累库压力角力,豆粕市场底部区间震荡

本周提要

本周豆粕现货周五均价2865元/吨,低位震荡小幅反弹。美豆播种结束、优良率66%持稳,巴西6月出口1531-1582万吨创历史同期新高,阿根廷收获98%、产量5010万吨,全球大豆供应极度宽松。国内6月到港1073-1200万吨,豆粕库存升至67万吨累库加速。生猪深度亏损超10个月,饲料企业低库存策略延续。M2609收2974元/吨,期货升水现货。短期区间震荡,关注6月30日USDA种植面积报告与美豆天气。

一、现货市场:低位震荡,成本与供应博弈主导行情

国内现货价格:低位企稳,小幅上涨

- 现货价格:本周国内豆粕现货价格低位震荡,重心小幅上移。周五全国平均价格为2865元/吨,相较上周四上涨0.53%,同比下降1.13%。周初价格受外盘偏弱及库存持续攀升影响维持低位,后半周随着外盘止跌企稳、贸易商顺价销售,现货价格小幅回暖,但整体仍处于年内低位区间。分区域看,东北地区报价偏高,辽宁2976元/吨左右,吉林3040元/吨,黑龙江3119元/吨;华东山东2956元/吨,江苏2930元/吨;华南广东2780元/吨左右。

- 驱动因素:

本周现货价格呈现多空因素交织,“外盘情绪提振与国内累库压制”的双重博弈,价格呈现震荡格局,核心驱动在于短期供应边际放缓与长期供应宽松的角力。

- 利空方面:第一,外盘偏弱下跌——美伊达成初步协议后原油价格大幅下跌,美联储加息预期升温推动美元指数升至13个月高点,利空商品市场,CBOT大豆震荡走低。第二,国内供应压力持续——6月进口大豆到港量预计突破1200万吨,油厂开机率维持高位,豆粕库存持续攀升至67万吨。第三,下游采购谨慎——生猪养殖深度亏损超10个月,饲料企业“随用随买、低库存”策略延续。

- 利多方面:第一,油厂开机高位回落——部分油厂因豆粕胀库及季节性检修,开机率从前期高位有所回落,本周大豆压榨量预估在240万吨左右,供应压力边际减弱。第二,远期低价合同成交放量——下游在价格低位锁定远期货源意愿增强,市场成交有所回暖。第三,进口成本支撑——美豆在1100美分/蒲式耳附近有较强成本支撑,限制进口成本进一步下行空间。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

全球大豆市场呈现“美豆播种收官、优良率持稳、出口边际改善,南美双雄丰产落地、出口维持高位、天气与政策扰动交织”的格局,市场焦点集中于北美天气变化、6月30日面积报告及中国采购节奏。

- 美国大豆:

- 播种结束,优良率持稳,出口改善:USDA最新作物进展报告显示,截至6月21日当周,美国18个大豆主产州播种进度已达100%,播种工作全面结束;出苗率93%,高于去年同期的89%和五年均值90%;首次发布的大豆扬花率为9%,高于去年同期的7%和五年均值6%。大豆优良率为66%,与一周前及去年同期持平,符合市场预期。出口方面出现积极信号。截至6月18日当周,2025/26年度美国大豆净销售量为45.54万吨,较上周增长7%,较四周均值增长50%;2026/27年度净销售量为90.22万吨,较前一周的30.41万吨大幅增长。美国农业部证实有私人出口商向未知目的地销售大豆,对市场情绪形成一定提振。CBOT大豆周四受出口销售改善及高温天气预期提振,基准期约收高2%。

- 巴西大豆:

- 创纪录丰产落地,出口维持历史高位:巴西2025/26年度大豆收割工作已基本结束,CONAB数据显示收获进度达99.8%,与五年同期均值持平。CONAB将巴西大豆产量调高至创纪录的1.8025亿吨,同比增长5.1%。USDA更预计2026/27年度巴西大豆产量将达到1.86亿吨。出口方面,巴西6月大豆出口维持历史高位。巴西全国谷物出口商协会(ANEC)预计6月出口量达1531万吨,高于一周前预估的1438万吨,较去年6月的1379万吨增长11.0%。咨询机构SafrasMercado调查显示,基于港口航运计划,6月出口量估计高达1582.1万吨,高于去年同期的1393.1万吨。今年1-6月巴西大豆累计出口预计达7382万吨,较去年同期的6805万吨增长8.5%。

- 阿根廷大豆:

- 收获接近尾声,产量维持高位:布宜诺斯艾利斯谷物交易所数据显示,截至6月24日当周,阿根廷2025/26年度大豆收获进度达98%,比一周前推进0.8个百分点。交易所维持阿根廷大豆产量预测为5010万吨,略低于去年的5030万吨,但高于美国农业部预期的5000万吨。罗萨里奥谷物交易所更将产量预期进一步调高至5150万吨,因大豆单产高于预期。阿根廷上河大豆FOB现货报价418美元/吨(含24%出口税),较一周前小幅下跌。阿根廷油籽加工商威胁下周举行罢工,因工会与压榨和出口行业之间的工资谈判仍未取得进展。

三、国内供需矛盾

国内豆粕市场呈现“到港洪峰持续、压榨高位、库存加速累积、下游谨慎、供需宽松”的格局,市场关注点已从缺口转向累库斜率与基差承压。

- 进口到港量:6月进口大豆到港压力仍处历史峰值。6月预估国内全样本油厂大豆到港约1073-1200万吨,7月预估到港1100万吨,8月预估到港1050万吨。6-7月累计到港量突破2000万吨,连续两个月处在历史峰值区间。沿海港口大豆筒仓爆满,油厂原料库存持续走高,同比增加超100万吨。

- 库存与潜在缺口:当前市场无实质性供应缺口,豆粕库存已进入加速累库阶段。截至6月19日当周,豆粕库存67万吨,环比上升10万吨,同比上升16万吨。此前6月5日当周全国油厂豆粕库存已升至50.65万吨,较上周增加45.8%,累库速度明显加快。国家粮食和物资储备数据中心预计,6月底油厂豆粕库存可能回升至50-67万吨左右。油厂大豆库存亦处高位,截至6月5日全国油厂大豆库存上升至705.96万吨,同比增加95.67万吨,增幅15.68%。本周大豆压榨量预估在240万吨左右高位,豆粕现货供应压力虽有边际减弱但整体仍处宽松格局。

四、期货市场

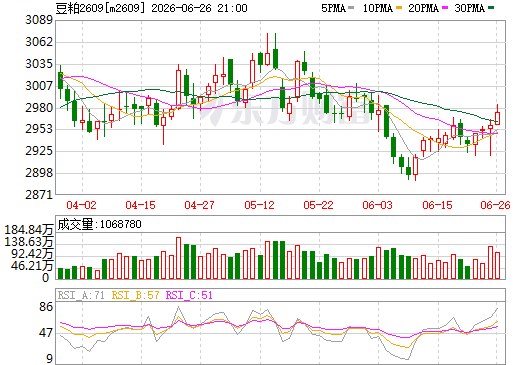

1. 主力合约(M2609):震荡收涨,多空博弈加剧

- 本周大连商品交易所豆粕主力合约M2609整体呈现震荡上涨、重心抬升的走势,周五收盘价2974元/吨,较上周四收盘上涨32元/吨,涨幅1.09%。近月合约M2607同步走强,周五收于2797元/吨,较上周四上涨37元/吨,涨幅1.34%。盘面周初低位震荡,后半周受供应边际放缓、远期合同成交放量带动逐步走高,但期货升水现货幅度较大,基差修复压力限制了上涨空间,整体维持低位震荡偏强格局,预计下周运行区间2850-3100元/吨。

图2 大商所连豆粕2609期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

期货市场呈现“成本支撑与累库压力拉锯”格局。

- 期货市场多空双方博弈核心聚焦短期供应边际改善与长期供应宽松基本面的对抗。

- 利多因素:第一,美豆成本支撑明确——美豆在1100美分/蒲式耳附近有较强支撑,进口成本测算M2609合约成本在2900元/吨附近;第二,美豆出口改善——周度出口销售数据环比增长7%,对未知目的地销售提振市场情绪;第三,天气炒作窗口打开——美国国家气象局预测本周末中西部部分地区气温可能升至100华氏度。

- 利空因素:第一,全球大豆供应极度宽松——巴西产量1.8025亿吨创纪录、6月出口1531-1582万吨,阿根廷产量5010-5150万吨,南美丰产全面落地;第二,国内累库加速——豆粕库存已升至67万吨且仍在攀升;第三,养殖需求疲软——生猪深度亏损超10个月,饲料企业低库存策略延续;第四,宏观利空——美联储加息预期升温、美元指数升至13个月高点。

五、下游养殖

养殖产业:

下游养殖业呈现“生猪深度亏损、禽类盈利、饲料需求刚性但缺乏增量”的分化格局,对豆粕需求有禽端刚性托底、但猪端压制更显性,整体缺乏上行弹性,边际变化盯能繁去化节奏与下半年生猪存栏是否触底回补。

- 生猪:

- 深度亏损持续,仔猪逆势涨价。生猪养殖深度亏损已超过10个月,每头亏损约300-400元。全国活猪价格在9.5元/公斤附近持续磨底。不过,仔猪价格却连续4周逆势上行,7kg仔猪主流成交价260-280元/头。市场分析认为,这反映行业对三季度猪价反转有明确预期,叠加豆粕等饲料价格回落降低了补栏成本。饲料企业豆粕采购极为谨慎,采取“随用随买、低库存”策略,执行前期合同为主,现货成交清淡,豆粕表观消费约166万吨且环比微降。

- 肉禽和蛋禽:

- 肉禽:微利运行,供需弱平衡。白羽肉鸡养殖盈利约0.78元/只,明显优于去年同期。但屠宰端库存压力有所攀升,产品走货一般。肉鸡产能处于高位,整体对豆粕饲料需求保持刚性但缺乏显著增量。

- 蛋禽:持续盈利,存栏偏高。鸡蛋价格维持阶段性高位运行,养殖利润持续为正。在产蛋鸡存栏仍处较高水平,对豆粕需求形成一定刚性支撑。

- 综合评估

下游养殖业呈现“生猪深亏、禽类盈利”的分化格局。生猪深度亏损是压制豆粕需求的核心因素,饲料企业普遍维持低库存、随用随采策略。不过,仔猪价格逆势上涨及饲料成本回落,或预示着下半年生猪存栏可能触底回升,届时饲料需求有望边际改善。此外,2026年国内菜粕、葵粕等替代物料同比增幅明显,或进一步挤兑豆粕需求。

六、后续展望

- 短期(1-2周):

- 预计豆粕维持区间震荡格局。连粕M2609合约预计在2900-3100元/吨区间运行。现货价格在2800-3000元/吨区间弱势运行的概率较大。6月底USDA种植面积报告即将公布,市场预期2026年美国大豆种植面积为8530万英亩,高于USDA3月预估的8470万英亩。若面积数据超预期,可能对盘面形成压力;若低于预期,则可能提供短期提振。

- 中期(2-4个月):

- 价格中枢延续偏弱的概率较大。7月大豆到港量预计仍维持在1100万吨高位,油厂压榨量维持高位,豆粕库存预计继续攀升。随着美豆进入关键生长期,天气因素对行情的影响将逐渐加强,但目前产区天气总体有利,尚缺乏减产驱动。全球大豆供应宽松格局短期难以逆转。

- 关键因素:

- USDA种植面积报告(6月30日):市场预期美豆种植面积8530万英亩,实际数据将显著影响美豆价格。

- 美豆产区天气:7-8月是美豆关键生长期,高温天气若持续可能影响单产。

- 中国采购进展:市场传闻中储粮正就美豆询价,若后续有实质性订单落地,将提振美豆出口预期。

- 大豆到港节奏:7月实际到港量与油厂开机率变化将决定豆粕累库速度。

- 养殖端利润修复:仔猪价格逆势上涨是否意味着生猪存栏触底。

七、投资策略建议

- 现货端

- 建议采取“逢低补货、保持安全库存、不宜追涨”的策略。当前豆粕现货价格在2860元/吨附近低位震荡,远期低价合同成交放量显示市场对当前价格区间的认可度较高。可适度补库维持安全库存,但油厂库存持续攀升(67万吨)的背景下不宜大规模囤货建库。贸易商应控制头寸敞口,以销定采为主。

- 期货端

- 短期以区间震荡、谨慎偏多思路为主。M2609合约在2900-3100元/吨区间运行,2900元/吨附近有较强成本支撑。6月30日USDA种植面积报告是近期关键风险事件,建议在报告公布前控制仓位。中期来看,在南美丰产及国内累库的背景下,豆粕上行空间有限,不宜追高,逢低短多或区间操作相对稳妥。

八、风险提示

- USDA种植面积报告风险

- 6月30日报告若显示美豆种植面积超预期(市场预期8530万英亩),可能引发CBOT大幅波动。

- 美豆关键生长期天气风险

- 7-8月是美豆生长的核心窗口期,当前优良率66%持平上年,但若高温天气持续或出现干旱,可能导致优良率下调,引发CBOT注入天气升水。

- 大豆到港节奏风险

- 7月大豆到港量预计1100万吨,若港口物流或通关效率出现超预期延迟,可能阶段性收紧供应并诱发价格反弹。

- 生猪产能加速去化风险

- 养殖亏损持续,若能繁母猪去化加速,将中期削弱豆粕刚性需求。

- 中国采购政策风险

- 市场传闻中储粮正就美豆询价,若后续有实质性采购订单落地,将阶段性提振CBOT大豆及连粕;反之,若采购传闻被证伪,乐观情绪消退后盘面可能重回弱势。

- 宏观与地缘政治风险

- 美伊协议落地后原油价格大幅下跌,美联储加息预期升温及美元指数走势,将继续通过成本传导通道影响豆粕盘面情绪。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司