- 秣宝资讯 >

- 豆粕 >

- 天气升水叠加需求预期改善,豆粕期现价格共振上涨

天气升水叠加需求预期改善,豆粕期现价格共振上涨

本周提要

本周豆粕周五现货均价2938元/吨,环比涨2.01%。中国集中采购美国大豆(单日47.2万吨创2023年11月以来最大纪录)及高温天气担忧推动CBOT大豆升至七周高位,进口成本大幅上升。美豆优良率降至65%,USDA7月报告维持新作库存3.1亿蒲不变、全球库存下调,偏利多。巴西7月出口1226万吨、阿根廷产量5010万吨,南美丰产全面落地。国内7月到港1064万吨,豆粕库存68-69万吨高位运行。生猪亏损边际收窄至305元/头。M2609周五收3049元/吨周涨2.94%,短期震荡偏强。关注美豆天气与中国采购节奏。

一、现货市场:偏强上涨,成本与库存共振驱动行情

国内现货价格:现货成交活跃度提升,全周价格重心显著上移。

- 现货价格:本周国内豆粕现货价格偏强上涨。周五全国平均价格为2938元/吨,环比上涨2.01%,同比上涨2.43%。7月1日沿海地区43%蛋白豆粕价格运行在2780~3010元/吨区间,现货基差报价M2609-190~-60元/吨。截至7月8日,国内主要地区油厂平均报价在2944元/吨左右,其中山东地区2950元/吨、华东地区2900元/吨、大连地区3000元/吨、天津地区3000元/吨、广东地区2940元/吨。7月9日现货报价有所回落,各地跌幅在10-20元/吨。总体来看,本周现货价格重心显著上移,贸易商提价销售意愿增强。

- 驱动因素:

本周现货价格强势反弹,核心由进口成本大幅抬升+库存表现不及预期双重利多共振驱动。

- 利空方面:国内豆粕供应宽松格局未改。7月进口大豆到港量预计仍在1000万吨以上,油厂开机积极、压榨量维持高位,豆粕现货或将持续累库。供应端巨量到港的宽松压力依然存在,南美大豆存放时间短倒逼油厂维持高开机,豆粕累库节奏持续加快。

- 利多方面:第一,中国集中采购美国大豆——美国农业部周三确认出口商向中国销售47.2万吨大豆,创2023年11月以来单日对华最大出口量;周四再度报告向中国销售13.6万吨大豆。两日合计对华销售超60万吨,极大地提振了市场看涨情绪。第二,高温天气炒作升温——美国中西部产区高温天气引发市场对大豆作物生长的担忧。第三,进口大豆成本上升——CBOT大豆价格大幅上涨带动进口成本抬升,贸易商提价销售。第四,截至7月3日,豆粕库存68万吨,环比下降1万吨,同比下降16万吨。在进口大豆集中到港、油厂开机高位的背景下,库存不升反降,低于市场预期,提振市场看涨情绪。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

全球大豆市场呈现“美豆面积落地增产、优良率略降、中国采购回归提振出口;南美双雄丰产落地、出口维持高位”的格局,市场焦点集中于北美天气演变、优良率走势及中国采购持续性。

- 美国大豆:

- 中国采购提振,天气成为焦点:6月30日USDA种植面积报告显示,2026年美国大豆种植面积为8536.5万英亩,较3月意向上调66.5万英亩,同比增长415万英亩(+5.1%),基本符合市场预期的8537万英亩。季度库存报告显示,截至6月1日美国大豆库存为10.61亿蒲式耳,同比增长5%,高于市场预期的10.46亿蒲式耳。截至6月28日当周,美国大豆优良率为65%,较一周前下滑1个百分点,低于去年同期的66%。干旱监测报告显示,截至6月30日,大豆作物处于干旱地区比例降至19%,但仍高于去年同期的8%。气象预报显示,未来15天美豆产区累计降水量低于均值,下周天气转干。不过周五最新预报显示中西部天气将更为温和,缓解了部分担忧。本周中国采购是市场最大亮点。美国农业部周三确认出口商向中国销售47.2万吨大豆,周四再度报告向中国销售13.6万吨、向未知目的地销售12万吨。截至7月2日当周,2025/26年度美豆净销售5.43万吨,较上周增长30%;2026/27年度净销售40.83万吨。

- 巴西大豆:

- 丰产落地,出口维持高位:巴西2025/26年度大豆收割已全面结束。CONAB估计产量为1.803亿吨。出口方面,ANEC数据显示6月大豆出口量为1384万吨;7月大豆出口量预计达1226万吨,比2025年同期的1194万吨调高2.7%。今年上半年巴西出口了7258万吨大豆,高于上年同期的6805万吨。ANEC将2026年全年巴西大豆出口预估值上调至1.14亿吨。

- 阿根廷大豆:

- 收获结束,产量5010万吨:布宜诺斯艾利斯谷物交易所宣布2025/26年度阿根廷大豆收获正式结束,产量预计为5010万吨。全国平均单产达到3.13吨/公顷,虽较上年略低0.4%,但超出过去五年均值19%。交易所维持产量预测5010万吨不变。

三、国内供需矛盾

国内豆粕市场呈现“到港洪峰持续、压榨高位、库存高位运行但累库放缓、下游谨慎、供需宽松”的格局,市场关注点已从缺口转向累库斜率与基差承压。

- 进口到港量:6月国内进口大豆到港量约1200万吨,创年内单月新高,油厂大豆库存持续攀升,原料供应整体充足。本周油厂开机维持高位增长,周度大豆压榨量约240万吨,豆粕现货供应保持宽松状态。7月进口大豆到港量预计仍将维持千万吨以上水平,油厂原料储备充足,中长期供应端将持续保持宽松格局。

- 库存与潜在缺口:当前市场无实质性供应缺口,豆粕库存高位运行。截至6月26日当周,国内主要油厂豆粕库存69万吨,环比上升2万吨,同比基本持平。截至7月3日当周,豆粕库存68万吨,环比下降1万吨,同比下降16万吨。油厂开机率维持在67%左右。国家粮食和物资储备数据中心指出,7月进口大豆到港量预计仍在1000万吨以上,油厂开机积极、压榨量维持高位,豆粕现货或将持续累库,价格短期内难有明显提振。供应端巨量到港的宽松压力依然存在,南美大豆存放时间短倒逼油厂维持高开机。

四、期货市场

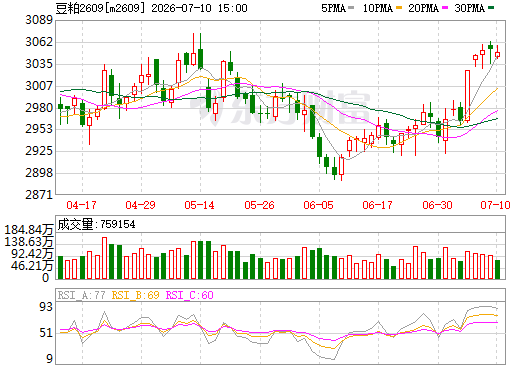

1. 主力合约(M2609):强势上涨

- 本周大连商品交易所豆粕主力合约M2609呈现单边走强、大幅上涨的走势,周五收盘价3049元/吨,较上周五上涨87元/吨,涨幅2.94%。盘面周初稳步抬升,后半周受采购利好与外盘大涨带动,多头力量集中释放,价格快速突破3000元/吨整数关口,市场看涨情绪明显升温,预计下周运行区间2900-3200元/吨。

图2 大商所连豆粕2609期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

期货市场呈现“天气与采购双轮驱动,供应宽松压制上行空间”的格局。

- 期货市场多空双方博弈中多头占据明显优势,核心分歧集中在短期成本抬升与长期供应宽松的对抗。

- 利多因素:第一,中国集中采购提振——美国农业部连续两日确认对华大豆销售超60万吨,创2023年11月以来单日最大出口量,市场对出口需求复苏预期乐观。第二,高温天气炒作——美豆优良率下滑至65%,未来两周降水偏少,天气风险升水注入盘面。第三,USDA报告偏利多——7月供需报告维持美豆新作期末库存3.1亿蒲不变,低于市场预期的3.30亿蒲;全球大豆期末库存下调至1.2417亿吨。第四,中国将取消美豆10%关税,进一步提振出口预期;地缘政治扰动推升原油价格。

- 利空因素:第一,全球大豆供应宽松——巴西产量1.803亿吨、阿根廷5010万吨、美豆种植面积8536.5万英亩,全球大豆供应极为充裕。第二,国内累库持续——7月到港1064万吨,豆粕库存接近70万吨,供强需弱格局下现货上行承压。第三,天气担忧缓解——周五最新预报显示中西部天气趋于温和,前期积累的天气升水有所回吐。

五、下游养殖

养殖产业:

下游养殖业呈现“生猪深度亏损但边际收窄、禽类盈利、饲料需求刚性但缺乏增量”的分化格局,对豆粕需求有禽端刚性托底、但猪端压制仍显性,整体缺乏上行弹性,边际变化盯猪价企稳后的补库节奏与下半年生猪存栏是否触底回补。

- 生猪:

- 亏损持续但边际收窄。截至7月3日,自繁自养生猪养殖利润为-305.12元/头,外购仔猪养殖利润为-297.67元/头,亏损幅度较前期有所收窄。全国外三元均价11.30元/公斤,猪粮比不足4.9:1,低于5.5:1盈亏线,行业仍整体亏损。饲料企业普遍采取随用随买、低库存滚动的策略。

- 肉禽和蛋禽:

- 肉禽:盈利分化,需求平稳。肉禽盈利分化但整体保本盈利,维持需求底部支撑。屠宰端库存压力有所攀升,产品走货一般,整体对豆粕需求保持刚性但缺乏显著增量。

- 蛋禽:持续盈利,存栏偏高。鸡蛋价格维持阶段性高位运行,养殖利润持续为正。在产蛋鸡存栏仍处较高水平,对豆粕需求形成一定刚性支撑。7月至9月迎来鸡蛋需求旺季,终端走货顺畅。

- 综合评估

下游养殖业呈现“生猪深亏收窄、禽类盈利”的分化格局。生猪深度亏损仍是压制豆粕需求的核心因素,但亏损幅度边际收窄,或预示着下半年饲料需求有望边际改善。饲料企业普遍维持低库存策略,豆粕需求端难以形成持续拉动。

六、后续展望

- 短期(1-2周):

- 预计豆粕维持震荡偏强格局。中国采购预期和高温天气炒作提供阶段性支撑,USDA 7月报告维持美豆库存3.1亿蒲不变、全球大豆库存下调,偏利多基调有望延续市场看涨情绪。但国内供应宽松、累库持续的格局限制上行空间。连粕M2609合约预计在2950-3150元/吨区间运行。

- 中期(2-4个月):

- 价格中枢延续震荡的概率较大。7-8月是美豆关键生长期,天气因素将成为行情核心变量。中国采购节奏(剩余1000万吨采购量或推迟至美国中期选举之后)将影响美豆出口预期。国内方面,8月后大豆到港量或将逐渐回落,供应压力边际减弱。

- 关键因素:

- 7月USDA供需报告:北京时间7月11日凌晨发布,报告维持美豆新作期末库存3.1亿蒲不变,全球大豆期末库存下调至1.2417亿吨,整体偏利多。

- 美豆产区天气:7-8月是美豆结荚灌浆关键期,当前优良率65%已出现下滑,未来降水偏少若持续,可能进一步影响单产。

- 中国采购节奏:美国农业部连续两日确认对华销售超60万吨,后续采购能否持续是市场核心变量。剩余1000万吨采购量可能推迟至美国中期选举之后。

- 中美关税政策落地:中国取消美豆10%关税的消息尚未正式确认,若正式落地将显著提升美豆出口竞争力。

- 大豆到港节奏:月到港1064万吨,8月后或逐渐回落,关注到港量变化对累库节奏的影响。

- 国内豆粕库存变化:能否从68万吨有效去化或继续累库。

- 生猪养殖利润修复进度:猪价虽反弹至10.44元/kg,但亏损仍在300元/头以上。

七、投资策略建议

- 现货端

- 建议采取“逢低补货、保持安全库存、关注远月基差”的策略。当前豆粕现货价格在2900-2950元/吨区间,外盘成本抬升支撑价格重心上移,但7月大豆到港量仍在1000万吨以上,油厂开机率维持高位,豆粕延续累库,不宜大规模囤货建库。贸易商应控制头寸敞口,以销定采为主。饲料企业可在价格回调时分批建立安全库存。

- 期货端

- 短期以震荡偏强、逢低短多思路为主。M2609合约在2950-3150元/吨区间运行。USDA7月报告偏利多,中国采购预期和高温天气炒作提供阶段性支撑,但国内供应宽松格局限制上行空间。中期来看,在南美丰产及国内累库的背景下,豆粕上行空间有限,不宜追高,逢低短多或区间操作相对稳妥。

八、风险提示

- USDA 7月供需报告风险

- 北京时间7月11日凌晨发布,报告维持美豆新作期末库存3.1亿蒲不变,全球大豆期末库存下调至1.2417亿吨,整体偏利多。若实际数据与预期有偏差,可能引发盘面波动。

- 美豆关键生长期天气风险

- 7-8月是美豆结荚灌浆的核心窗口期,当前优良率已降至65%,若高温干旱持续,可能导致优良率进一步下滑,引发CBOT注入天气升水。

- 大豆到港节奏风险

- 7月到港量预计1064万吨,若港口物流或通关效率出现超预期延迟,可能阶段性收紧供应并诱发价格反弹。

- 生猪产能去化风险

- 养殖亏损虽边际收窄但仍在持续,若能繁母猪去化加速,将中期削弱豆粕刚性需求。

- 中美关税政策风险

- 中国取消美豆10%关税的消息尚未经美国贸易代表办公室正式证实。若关税未能如期取消,美豆出口竞争力将弱于预期。

- 中国采购节奏风险

- 美国农业部连续两日确认对华销售超60万吨。剩余1000万吨采购量或推迟至美国中期选举之后,若采购不及预期,乐观情绪消退后盘面可能重回弱势。

- 养殖需求风险

- 生猪养殖持续深度亏损(-346元/头),猪料需求持续走弱,下半年豆粕总需求同比仍有下滑压力。

- 宏观与地缘政治风险

- 美军对伊朗发动新一轮打击并撤销授权销售伊朗原油的通用许可证,原油价格触底反弹,地缘政治风险可能通过成本传导影响豆粕盘面情绪。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司