- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈309」需求、报价、议价、采购和销售节奏变化中,市场在博弈中前行

「周秣杂谈309」需求、报价、议价、采购和销售节奏变化中,市场在博弈中前行

本周秣宝网询单增加但交易减少

在经历了前一周大幅成倍增加之后,2025年第35周,秣宝网平台询单量环比上升8.3%,但交易额环比下降20.9%,平台周平均成单率继续增加到84.7%。

本周,98%赖氨酸盐酸盐、苏氨酸、磷酸氢钙、玉米副产品和维生素E、小苏打询单量分别增加23%-77%,其他品种询单量有所下降,非常规特殊产品的询单暴涨707%。这主要是秣宝平台完成进一步优化之后,买家询单和卖家报价智能匹配及智能全网找货模式开始发挥作用,各种非常规交易品种(类)持续增加,买家更关注秣宝网结合智能技术的全网全域的搜货能力。

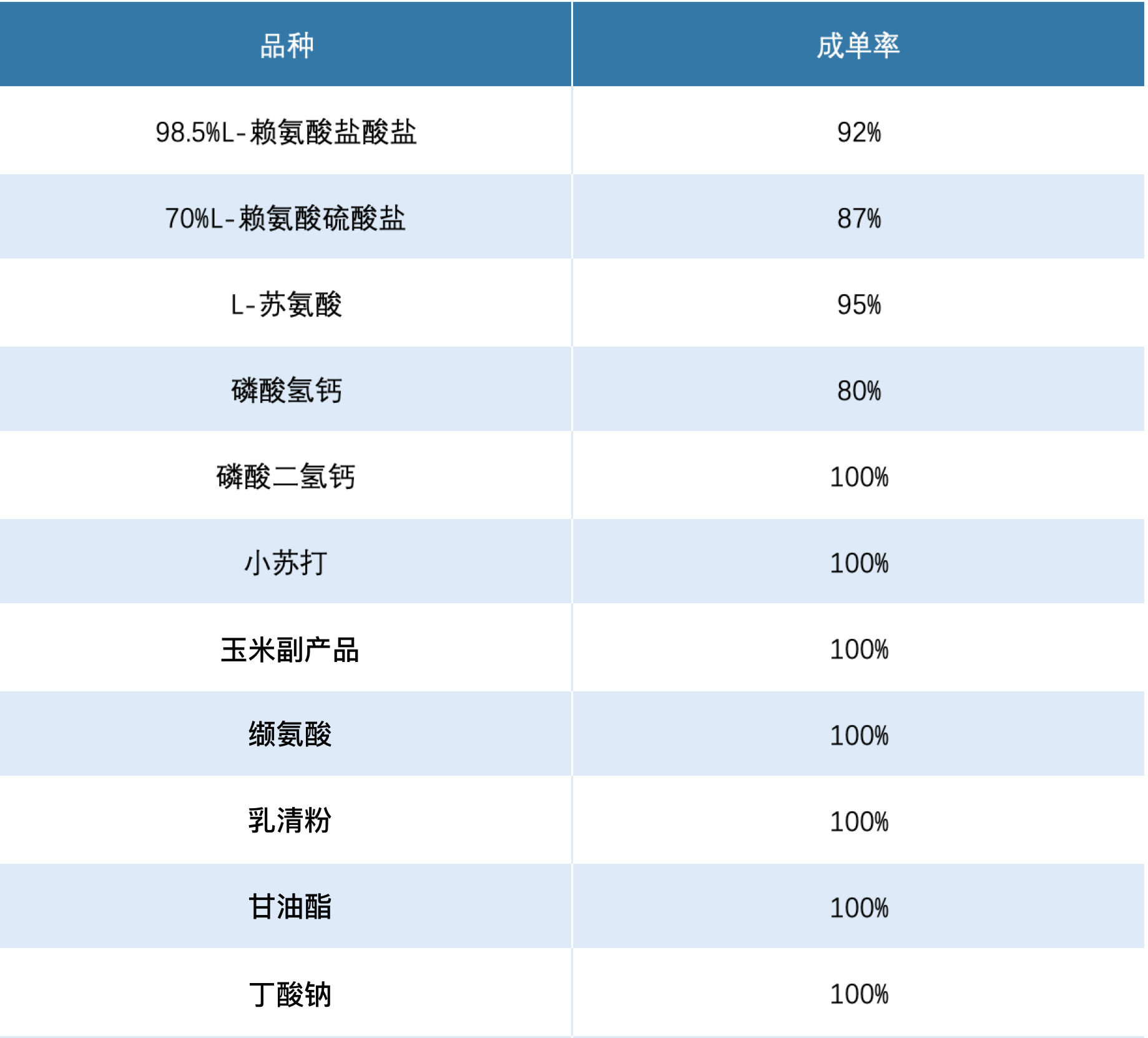

高成单率支撑价格开始稳中向好

本周秣宝网询价成单率创新高,除了常规产品大部分成单率都在80%以上之外,不少产品成单率达到了100%。

表1 第35周秣宝网平台高成单率品种

98%赖氨酸盐酸盐和70%赖氨酸硫酸盐差异化

上周,秣宝网氨基酸询单和交易大爆发,在快速增量之后,本周不少工厂和供应商逐日提高98%赖氨酸盐酸盐报价,而且生产企业控制签单,但仍然出现爆单现象,进一步推高市场预期。

本周秣宝网98%赖氨酸盐酸盐供应商报价和成交价格逐日升高,实际成交价格周震幅达到了110元/公斤。

生产企业控制一定的节奏签单,贸易商普遍出现惜售,但并没有影响本周秣宝网98%赖氨酸交易量环比增加94%。只是在供应商惜售之后,周四、周五的交易略有下降,但买家热情不减。

与98%赖氨酸盐酸盐热情高涨有所不同,70%赖氨酸硫酸盐更多的是上游下游之间博弈和后市的不明朗。

在上一周询单量环比增加超过300%和交易额增加超过400%之后,本周70%赖氨酸硫酸盐询单量环比下降20%,交易额更是环比下降近30%。

虽然整体询单和交易规模仍然较大,但与98%赖氨酸盐酸盐不同的是,整体供应仍然充足,在70%赖氨酸硫酸盐已经较大幅度亏损和价格似乎接近底部的情况下,下游头部企业希望用量来争取更低的价格签单。因此,不时传来某下游头部企业正在与某生产企业谈低于正常报价约50-100元/吨的订单,期间有确认部分成单,但大部分生产企业没法接受,毕竟大家都对第四季度的价格有一定的预期,也有可能这是价格接近底部的某种迹象。

在目前的98%赖氨酸盐酸盐和70%赖氨酸硫酸盐价格状态下,70%赖氨酸硫酸盐的性价比开始显现,前期被98%赖氨酸盐酸盐替代的市场预计会快速恢复成对70%赖氨酸硫酸盐的需求,这个替代量可能在3万吨/月左右。

目前可能未知数是后期供需平衡的问题,但基于国内市场每月12-15万吨的70%赖氨酸硫酸盐需求,在出口、饲料产量、生产企业策略等方面的任何变化,都会类似于本次98%赖氨酸盐酸盐这样迅速出现市场反应。

综合各种渠道信息,前期降价较快的生产企业已经不愿再调低70%赖氨酸硫酸盐的价格,也不愿接受下游集团公司的更低议价。

苏氨酸后期仍然较难预测

根据秣宝网最新测算,在苏氨酸工厂报价快速下降之后,大部分生产企业已经接近成本线。

不同于其他氨基酸,最近三年苏氨酸市场较难分析和预测,非市场因素相对影响较大。

秣宝网在上一周苏氨酸询单和交易环比上升之后,本周在高成单率的支撑下,询单环比下降15%,但交易环比仍增加6%。

本周后期有生产企业在广州报出较低的苏氨酸价格,对市场产生了影响。

据秣宝相关信息,最近两周苏氨酸生产企业收到的海外订单正在逐渐恢复性增加,国内下游库存正常,需求稳定。

根据秣宝网欧洲的相关信息,某中国大厂过去几周在98%赖氨酸盐酸盐海外订单增加情况下,失去了不少赖氨酸市场份额,从而近期对苏氨酸订单展开激烈攻势。

不同工厂产销状况仍然存在差异

上周我们已经提到,不同上游生产厂家目前的销售和库存情况有所不同。从本周各工厂报价策略来看,虽然各工厂销售情况在发生变化,但差异仍然存在,而且差异还不算小。除了销售策略不同之外,这还与国内外客户不同,国内销售渠道和出口渠道有所不同有很大的关系。有些矛盾在市场大环境优良和销售顺畅的情况下并不一定会暴露出来,但在目前几个月市场供应结构和需求结构发生动荡时,更本质的因素便会显现出来。

仍然需要再次强调,生产企业需要及时调整销售策略和节奏,需要逐渐优化销售渠道架构和供应链合作,增加销售经营的灵活性,这样才能在未来2-3年氨基酸产业和市场起伏波动中占据更有利的地位,才能实现可持续的健康发展。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司