- 秣宝资讯 >

- 氨基酸 >

- 中国氨基酸市场70%赖氨酸价格下跌,节后市场询单交投清淡;欧洲市场部分氨基酸价格略降

中国氨基酸市场70%赖氨酸价格下跌,节后市场询单交投清淡;欧洲市场部分氨基酸价格略降

本周总评

本周中国氨基酸市场弱势运行,赖氨酸、蛋氨酸主流报价小幅弱调,其他品类报价保持稳定。节后下游用户询单偏少,交投氛围清淡。赖氨酸市场厂家报价略降,终端尚有节前库存,观望情绪浓郁,按需少量补库。蛋氨酸市场主流报价偏弱,紫光固蛋产线、新和成液蛋产线陆续恢复生产,市场实际成交较少。苏氨酸市场主流厂家报价暂稳,节后国内购销氛围一般,随用随采为主。缬氨酸市场厂家报价持稳,国内供应稳定,终端需求疲软,实际交投弱势。色氨酸市场主流厂家报价持稳,终端节前备货充足,目前保持谨慎观望。

在中国8天长假期中,欧洲市场的部分氨基酸价格仍旧小幅下跌。

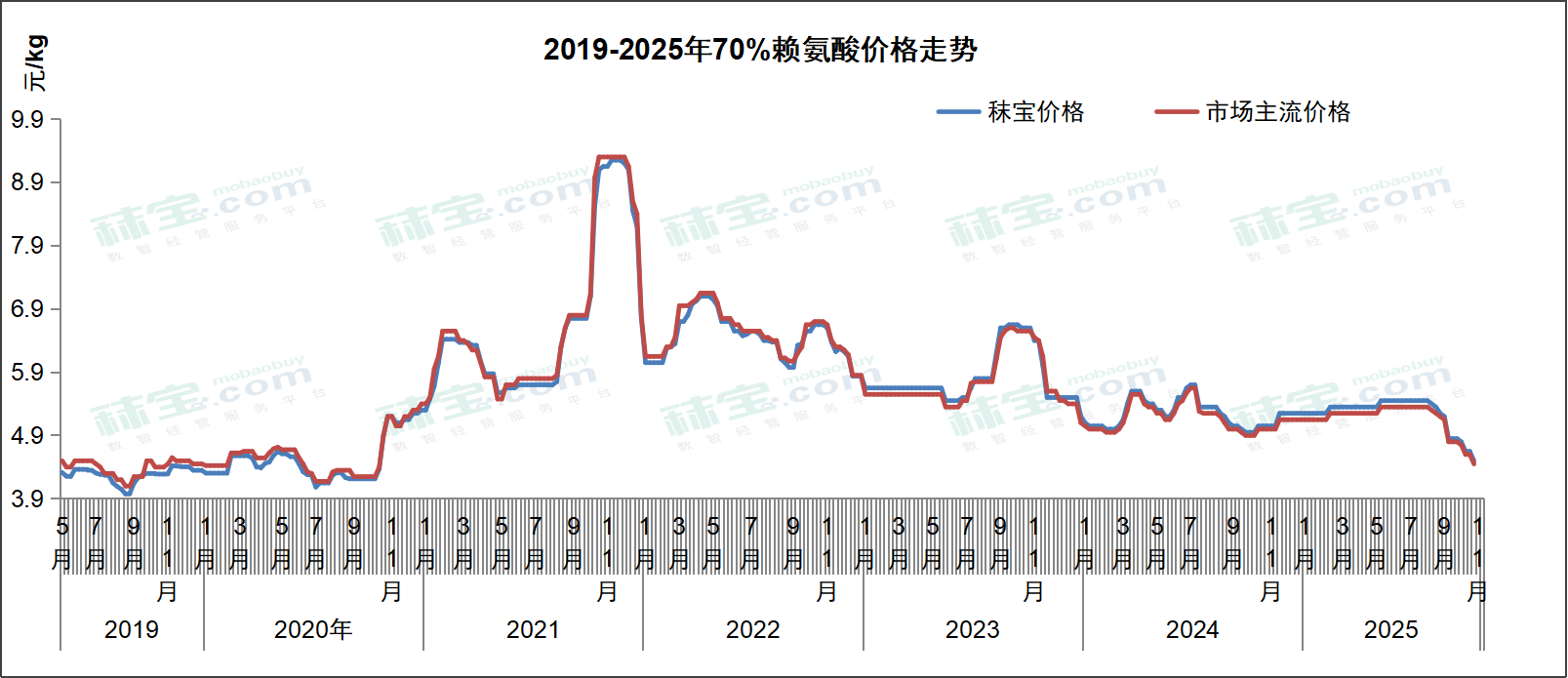

赖氨酸

目前国内70%赖氨酸主流市场报价4.3-4.75元/kg,98%赖氨酸主流市场报价6.75-7.35/kg。赖氨酸市场厂家报价略降,终端尚有节前库存,观望情绪浓郁,按需少量补库。厂家出口表现一般,出口至非欧区域98.5%赖氨酸FOB报价870-900美元/吨,70%赖氨酸FOB报价570-580美元/吨。据市场消息称,10月9日,金玉锋98.5%赖氨酸报价6500元/吨,70%赖氨酸报价4500元/吨;10月10日,梅花集团98%赖氨酸报价6950元/吨。另据海关进出口数据显示,2025年8月赖氨酸酯及盐出口7.5万吨,环比减少14.3%,同比减少10.7%;1-8月累计出口68.5万吨,同比减少4.5%。后续需关注厂家报价策略调整和出口签单情况。预计短期内赖氨酸价格或趋稳震荡运行。

欧洲市场上70%赖氨酸硫酸盐市场价格1.10-1.13欧元/kg,98.5%赖氨酸盐酸盐市场价格1.48-1.53欧元/kg。基于中国厂家假期前报价上涨,本周价格较上周持平,厂家因为长期价格战所带来的亏损,开始小幅涨价。基于市场对于极限低价水平的共识,此次涨价推动了市场积极签订Q4以及2026年Q1需求量的采购订单。本周液态赖氨酸的价格也开始稳定。当前赖氨酸市场仍旧存在极大的不确定性:1) 美国对赖氨酸的反倾销调查将于十月开始,这将对全球赖氨酸供货链造成影响。2) 梅花的80%赖氨酸硫酸盐项目积极推进。之前很多用户再次把配方转为98.5%赖氨酸盐酸盐或者液态赖氨酸。为了保持竞争力,70%赖氨酸硫酸盐的价格终于开始下跌。

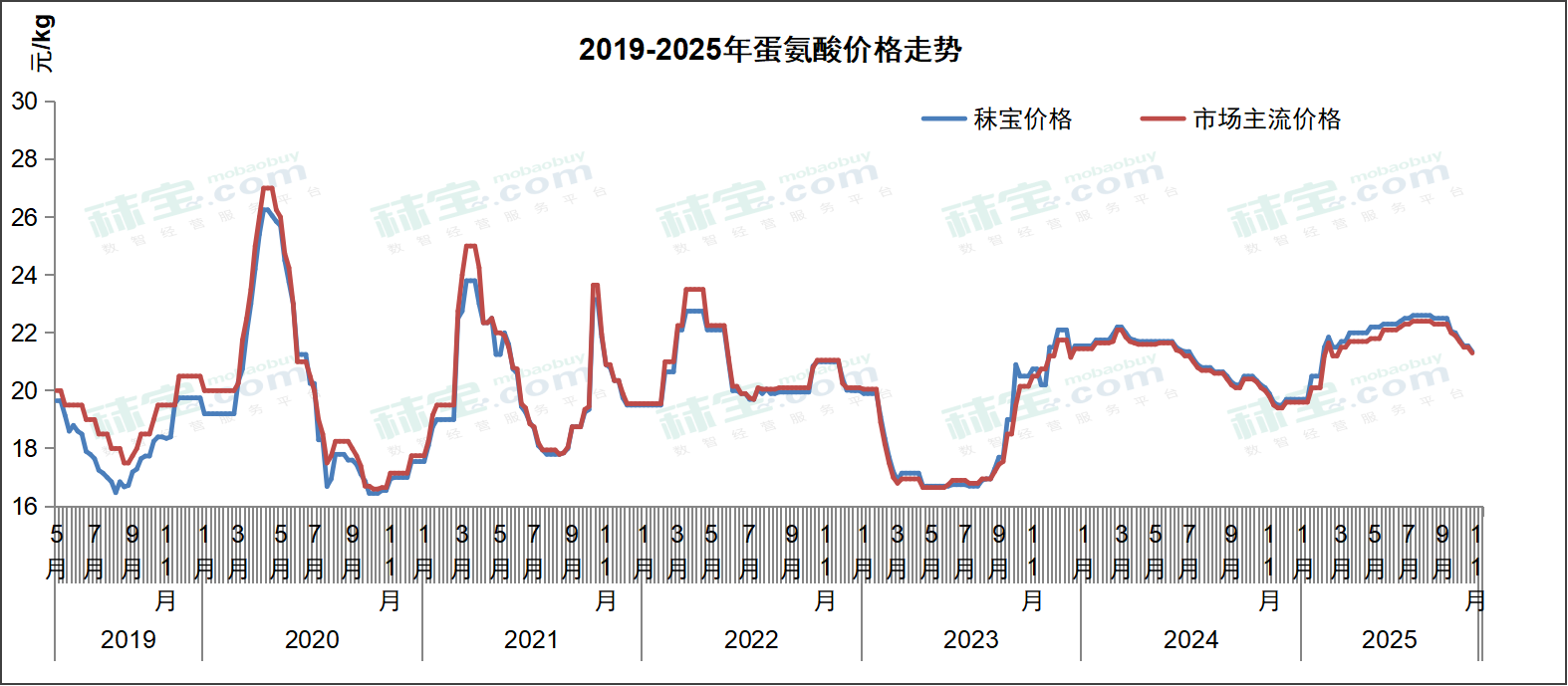

蛋氨酸

目前国内蛋氨酸主流市场报价21.5-21.9元/kg。蛋氨酸市场主流报价偏弱,紫光固蛋产线、新和成液蛋产线陆续恢复生产,终端节后补库情绪较低,实际成交较少。据市场消息称,6月5日,赢创宣布将对其新加坡工厂(8-9月)和比利时安特卫普工厂(9-10月)进行为期6-7周的技术升级。另据海关进口数据显示,8月进口固蛋1.38万吨,环比减少9.4%,同比增加13.8%;1-8月累计进口11.9万吨,同比增加33.8%。后续需关注下游库存变化和补货进度。预计短期内蛋氨酸价格或弱稳运行。

欧洲市场上蛋氨酸价格2.40-2.45欧元/kg。终端用户已经签订了Q4需求量的采购订单,本周价格较前期持平,在2.35-2.40欧元/公斤左右。EVONIK开始十月的停产检修,但是之前的小幅涨价并不符合他们的预期,中国厂家正在欧洲市场努力拓展液态蛋氨酸的业务。

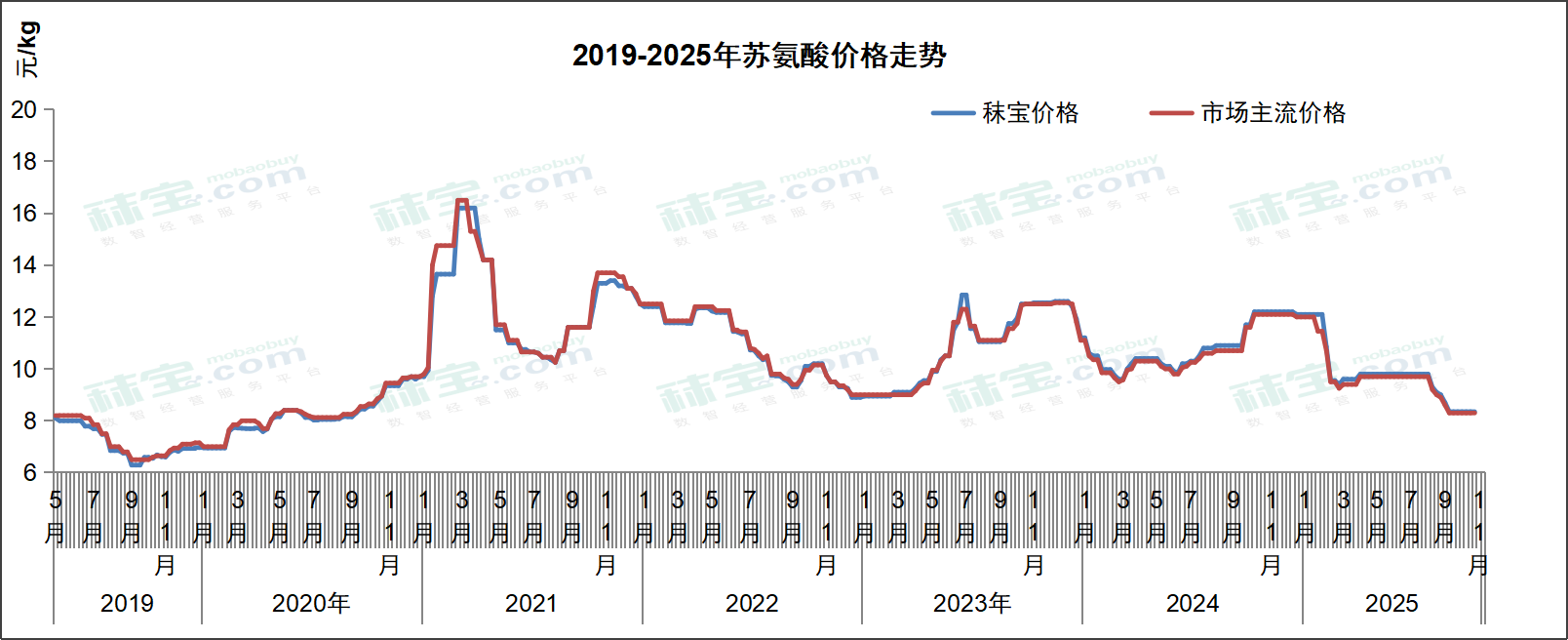

苏氨酸

目前国内苏氨酸市场主流报价在8.1-8.5元/kg。苏氨酸市场主流厂家报价暂稳,节后国内购销氛围一般,随用随采为主。厂家出口报价大约970-1000美元/吨。据海关数据显示,8月出口其他氨基醇酚4.9万吨,环比减少11.7%,同比减少12.9%;1-8月累计出口46.0万吨,同比减少3.5%。后续需关注厂家报价策略和下游签单情况。预计短期内苏氨酸价格或稳中震荡运行。

欧洲苏氨酸市场价格1.10-1.13欧元/kg。经过两周较稳定的价格,为了争夺Q4甚至2026年Q1的采购订单,并随着假期前中国生产厂家的报价下降,本周各种报价再次小幅下跌。

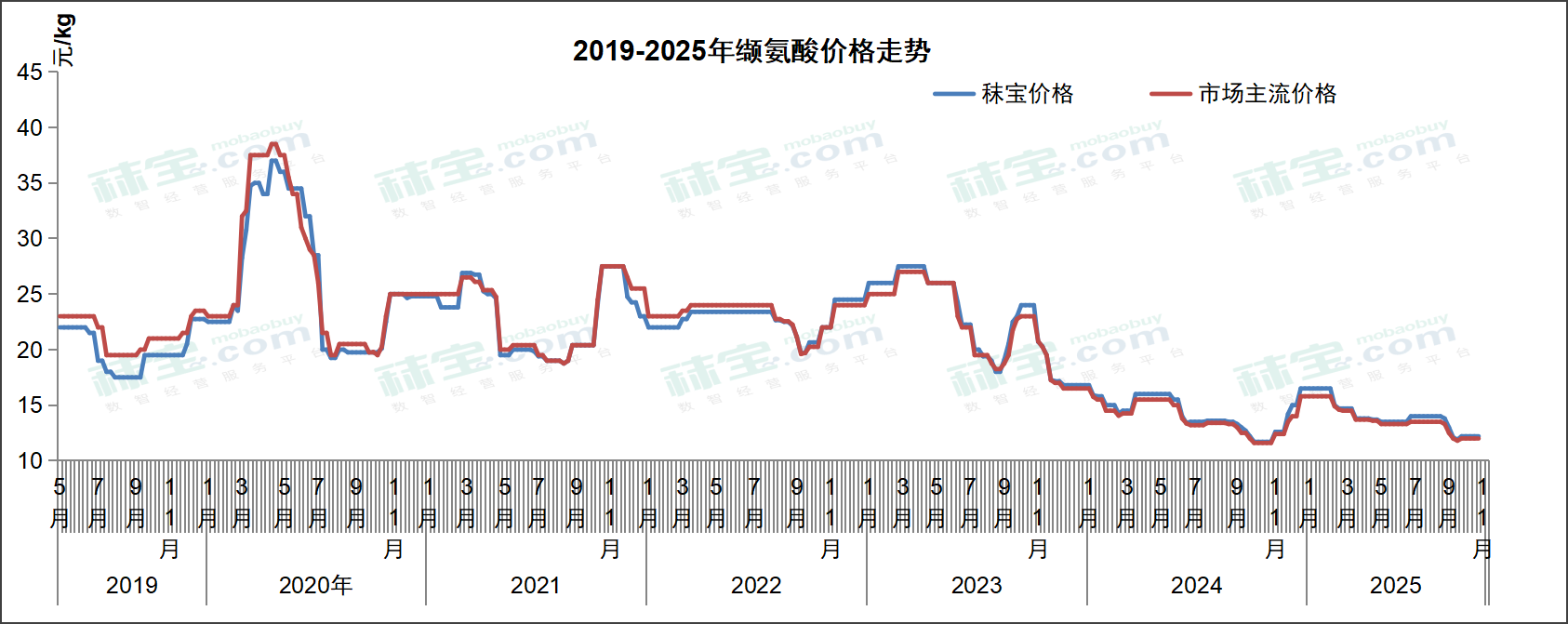

缬氨酸

目前国内缬氨酸市场主流报价为12.0-12.5元/kg。缬氨酸市场厂家报价持稳,国内供应稳定,终端需求疲软,实际交投弱势。后续需关注下游需求变化和实际成交情况。预计短期内缬氨酸价格或偏稳运行。

欧洲市场缬氨酸报价2.20-2.40欧元/kg。本周市场价格继续小幅下跌,中国的贸易商积极报出非常有竞争力的FOB价格,随着再次强劲的欧元美元汇率,估计后期价格仍将小幅下降。

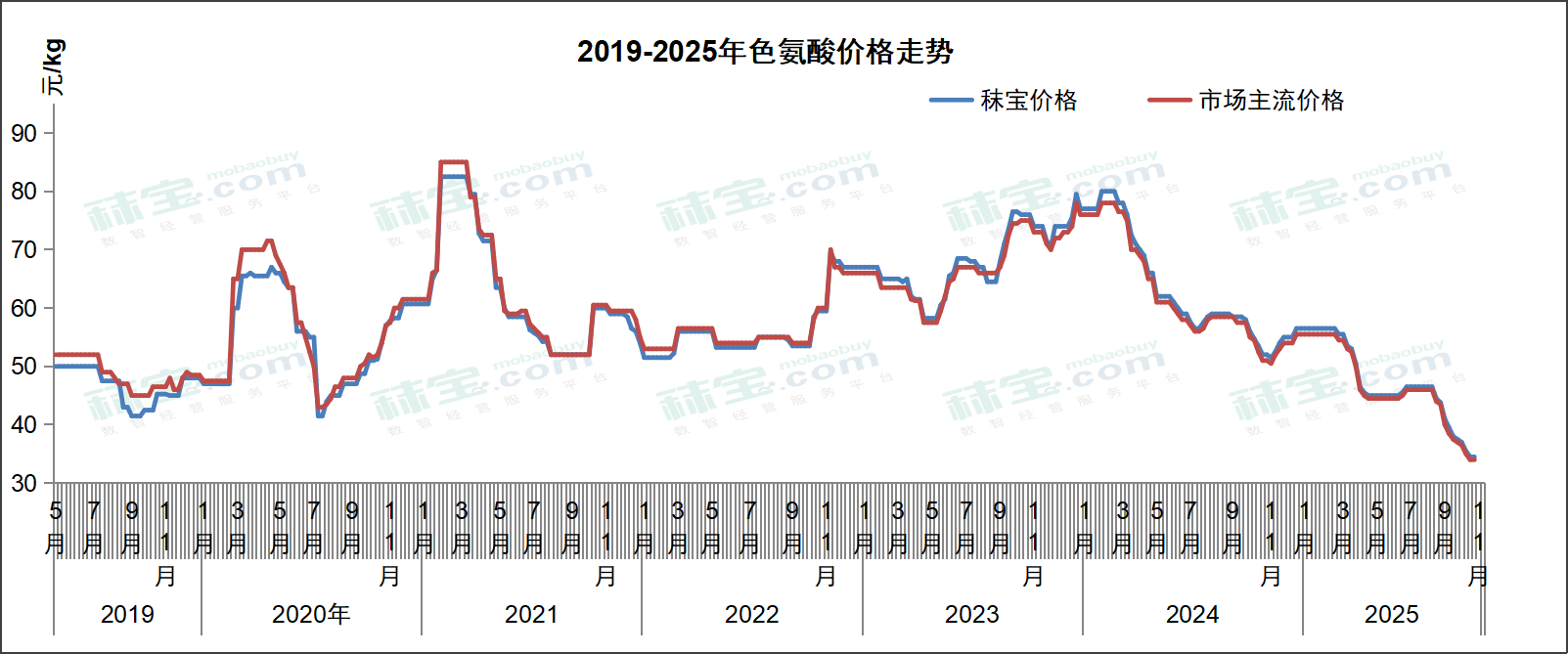

色氨酸

目前国内色氨酸市场主流报价为33.5-35.5元/kg。色氨酸市场主流厂家报价持稳,终端节前备货充足,目前保持谨慎观望。据海关数据显示,8月进口色氨酸1712吨,环比减少44.8%,同比增加12.6%;1-8月累计进口20689吨,同比增加40.0%。后续需关注厂家生产调整和实际成交情况。预计短期内色氨酸价格或趋稳运行。

欧洲市场色氨酸报价为4.80-5.10欧元/kg。市场极其消极,当前报价为10年来最低,本周价格较上周再次小幅下跌,已经跌破5欧元/公斤。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司