您的位置:

- 秣宝资讯 >

- 玉米 >

- 物流紧张叠加惜售促玉米市场强势突破 政策与供需共振推期现联动冲高

物流紧张叠加惜售促玉米市场强势突破 政策与供需共振推期现联动冲高

更新时间: 2025-12-01 10:45 作者: 秣宝网 浏览量: 2257

本周提要

本周五玉米现货均价涨至2300元/吨(+1.37%),东北惜售及物流紧张推动价格,华北跟涨乏力。期货C2601创近五个月新高。下游养殖需求疲软,深加工利润小幅改善。短期供需偏紧与丰产预期博弈,价格震荡偏强,建议现货逢高减持,期货多单谨慎持有,重点关注政策与物流动态。

一、现货市场动态

1. 价格走势

- 玉米现货:本周五国内玉米现货均价为2300元/吨,环比上升1.37%,同比上升4.69%。区域分化明显,东北及港口涨幅显著,华北弱势调整,区域分化加剧。

- 华北弱稳调整:山东深加工企业到货量增至1100余辆(近三周高位),部分企业压价10-20元/吨,收购区间移至2210-2370元/吨。

- 东北强势运营:基层惜售情绪浓厚,贸易商及深加工企业提价收购。中粮公主岭累计涨60元/吨,吉林燃料乙醇、内蒙古伊品涨30元/吨。

- 港口快速跟涨:南北港口报价普遍上涨20-70元/吨,运力紧张叠加看涨情绪推动。

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 供应阶段性偏紧:

- 东北售粮进度同比偏快,优质粮源需求旺盛,农户惜售情绪升温。

- 华北玉米质量分化(毒素超标问题突出),饲料企业转向采购东北粮源。

- 物流成本攀升:

- 多铁路局发布临时停装、限装政策,火运费上浮加剧区域供需错配。

- 政策支撑强劲:

- 中储粮直属库提价收购,贸易商建库积极性高,进一步收紧市场流通粮源。

- 品质问题加剧结构性矛盾:

- 华北地区玉米因收获期持续阴雨导致品质下降,市场预估有2000万-3000万吨的华北玉米将不能用于饲料,增加了对东北玉米的需求。

二、期货市场:主力合约(C2601)

- 期价突破前高:

- 收于2242元/吨,周涨1.86%,周三最高触及2257元/吨,创近五个月新高。

- 市场情绪偏多:

- 多头主导盘面:物流受阻与现货涨价触发资金流入,持仓量增至96.8万手。

- 技术面强势:期价突破2200元关键压力位,短期均线系统呈多头排列。

图2 大商所C2601玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

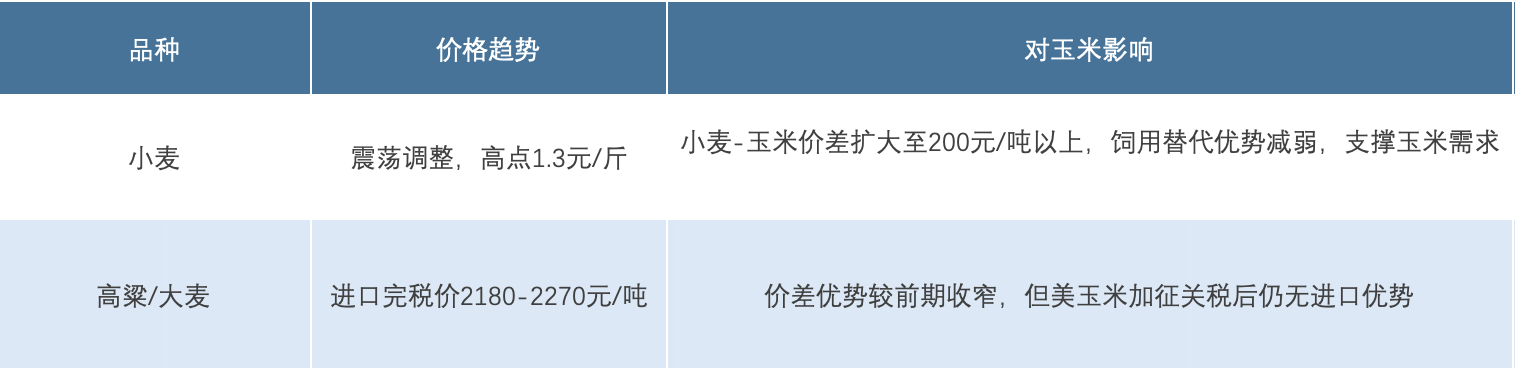

1. 替代谷物

表1 替代品市场

2. 养殖产业

- 生猪:

- 均价震荡于11-11.5元/kg,供强需弱格局未改。养殖深度亏损(外购仔猪亏205元/头),抑制饲料溢价空间。

- 肉禽:

- 白羽肉鸡均价7.19元/kg(环比+0.56%),屠宰企业挺价但产品走货缓慢。

- 蛋鸡:

- 鸡蛋棚前价2.91元/斤,存栏高位抑制反弹。

畜禽存栏维持高位,饲料消费韧性延续,但养殖利润不佳限制原料大涨空间。

3. 深加工产业

- 开工率小幅回升:淀粉开工率65%(周+1%)、酒精开工率52%(周+1%)。

- 利润边际改善:产品跟涨原料,淀粉加工企业持续盈利。

四、核心矛盾与后市展望

1. 短期矛盾

- 惜售情绪与上市压力:基层惜售与物流紧张支撑当前价格,但东北地趴粮潜在供应压力后移。

- 品质分化与需求结构:华北劣质粮压制市场,优质干粮与东北粮源刚性需求旺盛。

2. 中期驱动

- 丰产预期与政策调控:新季玉米产量预估3亿吨(农业农村部数据),但政策收购力度与进口节奏有变化(美玉米关税取消)。

- 下游需求恢复力度:冬季腌腊消费与深加工开机率能否持续回升决定补库潜力。

3. 价格预判

- 现货:短期全国均价在2200-2300元/吨区间震荡偏强,优质粮源抗跌性突出。

- 期货:C2601合约预计在2150-2350元/吨区间运行,关注物流缓解与售粮心态变化。

五、操作建议

- 现货企业:

- 种植户与贸易商:逢高分批售粮,优先出货潮粮;优质干粮可暂持待涨。

- 用粮企业:维持低库存,择优采购东北粮源,避免追高。

- 期货投资者:

- 短线:多单持有,突破2250元部分止盈。

- 中长期:反弹至2300元上方后可布局空单,警惕上市压力。

六、风险提示

- 政策变动:临储小麦拍卖启动或中储粮收购缩量可能扭转预期。

- 物流缓解:铁路运力恢复后区域供应压力或集中释放。

- 集中售粮:春节前农户售粮习惯可能导致价格阶段性回调。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2