您的位置:

- 秣宝资讯 >

- 豆粕 >

- 库存高压对峙通关延迟传言,豆粕市场陷于现实与预期的拉锯战

库存高压对峙通关延迟传言,豆粕市场陷于现实与预期的拉锯战

更新时间: 2026-01-05 11:00 作者: 秣宝网 浏览量: 1854

本周提要

本周豆粕市场在“高库存现实”与“供应趋紧预期”间拉锯,现货价格偏强上涨。国内豆粕库存升至113万吨高位,但进口通关延迟传言及商品普涨氛围推升看涨情绪。国际南美丰产预期不变,而中国对美豆的采购计划提供支撑。期货市场近弱远强,博弈加剧。下游养殖利润微薄,需求刚性托底。预计市场短期震荡,中期走势取决于库存去化与进口节奏的验证。

一、现货市场

1. 国内现货价格

- 现货价格:本周三(2025年12月31日)全国平均价格为3124元/吨,环比上升0.66%,同比上升8.16%。从更长周期看,整体位于2025年内价格区间的中低位,但价格整体呈现偏强上涨态势。

- 驱动因素:

- 核心驱动:

- 国储进口大豆拍卖暂停,市场传言进口大豆通关延长,引发对后续供应趋紧的担忧,进一步强化了供应偏紧的预期。

- 情绪推动:

- 商品市场整体氛围偏暖,看涨情绪升温,推动贸易商提价销售。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

- 美国大豆:

- 市场情绪出现反复:自10月底中美首脑会晤后,美国农业部确认的对华大豆销售量已达424.4万吨;若计入未知目的地销售,累计销售量约504万吨。经纪商斯通艾克斯称中国可能已购买超过800万吨美豆。本周虽有假期前获利了结导致CBOT大豆震荡,但中长期的采购框架为美豆价格提供了底部支撑。

- 巴西大豆:

- 丰产预期依然强烈:巴西国家商品供应公司(CONAB)12月预测,2025/26年度大豆产量将达到1.771236亿吨,同比增加3.3%,再创历史纪录。播种已基本结束,天气条件良好是市场最重要的利空压力源。尽管产量前景明朗,但未来仍需关注1月全面收割开始后的天气及物流情况。

- 阿根廷大豆:

- 播种进度顺利:截至12月23日,2025/26年度大豆种植进度为75.5%,较一周前提高8个百分点;约95.2%的已播作物评级正常至良好,土壤水分充足,作物生长状况优良。阿根廷大豆的稳定增产,是构成南美整体丰产预期、压制全球大豆价格长期天花板的重要因素之一。

三、国内供需矛盾

- 进口到港量:市场预计1月进口大豆到港量约700万吨。然而,更值得关注的是实际到港节奏。有市场信息指出,受海外装运及国内港口效率影响,部分船期可能存在延迟,这加剧了即期供应的不确定性。

- 潜在缺口:虽然1月到港量仍属充裕,但通关延迟传闻可能造成短期供应节奏错配,加剧市场对缺口的担忧。

- 库存高位:库存压力巨大。截至12月26日,豆粕库存攀升至113万吨的高位。预期是,市场担忧未来(特别是春节后)因到港延迟、油厂检修及南美新作成本上升导致的供应阶段性收紧。国储拍卖暂停也强化了这一预期。

- 市场的核心矛盾:体现在“弱现实”与“强预期”的剧烈碰撞。

四、期货市场

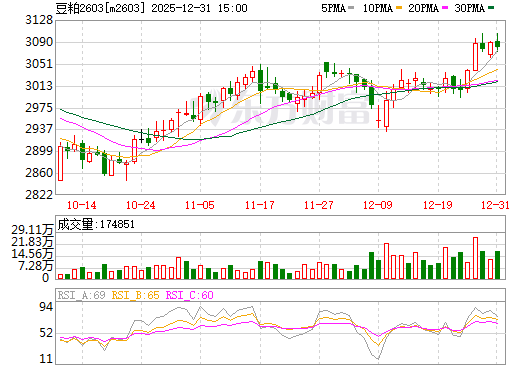

1. 主力合约(M2603)

- 本周主力合约M2603微幅上行,周三收于3080元/吨。但远月M2605合约走势更为强劲,周二收于2778元/吨,周内高点触及2804元/吨,体现了市场对远期合约的交易更侧重于供应紧张的预期而非当前的高库存现实。

图2 大商所连豆粕2603期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

期货市场正处于“近月弱现实”与“远月强预期”的激烈博弈中。

- 空方主导逻辑:弱需求与高库存现实及南美丰产的长期前景。

- 多方抵抗逻辑:包括进口通关与到港节奏的不确定性、未来南美大豆升贴水报价走强带来的成本支撑,以及市场对政策层面的解读。

五、下游养殖

1. 养殖产业

- 生猪:

- 养殖端仍普遍面临亏损压力,行业去产能进程缓慢。这决定了生猪存栏量提供的豆粕需求更多是刚性托底,而非增量拉动。

- 肉禽和蛋禽:

- 肉鸡饲料需求保持刚性。蛋鸡养殖利润微薄,补栏积极性一般,产能维持稳定。

- 综合评估

下游养殖产业整体处于“微利或亏损”状态,导致其对饲料原料的需求呈现“刚性但缺乏弹性”的特点。饲料企业多维持安全库存,采购策略以“随用随采、逢低补库”为主,无法为豆粕价格提供持续的上涨动力。

六、后续展望

- 短期(1-4周):

- 预计将维持“上有顶、下有底”的震荡格局。高库存制约大幅上涨,但成本及预期支撑下方空间。连粕M2605合约核心运行区间看2700-2900元/吨。

- 中期(1-3个月):

- 市场可能经历“预期验证”与“现实博弈”的关键阶段。1月下旬至2月,南美新豆的实际到港节奏、国内油厂的开工情况以及春节前后下游备货与消费的力度,将共同决定库存能否顺利去化,并影响价格方向。

- 关键因素:

- 国内库存去化速度:这是扭转“弱现实”的核心。

- 南美物流与升贴水:影响未来进口成本的关键变量。

- 美豆采购与政策动态:关注中国对美豆的实际采购进度及贸易政策细节。

七、投资策略建议

- 现货端

- 预计下周豆粕现货震荡偏强,均价在3000 3250元/吨之间。建议坚持“保持安全库存,逢低分批补货”的策略。不宜因短期看涨情绪而盲目追高建立大量现货头寸。

- 期货端

- 市场短期以震荡思路对待。可关注M2605合约在区间下沿(如2700-2750元/吨)的支撑力度,但交易需严格控制仓位,并密切关注上述关键因素的变化,尤其是库存拐点的出现,把握筑底反弹机会。

八、风险提示

- 预期落空风险

- 若进口大豆到港延迟问题被证伪,或实际到港非常顺畅,当前基于供应紧张的看涨预期将迅速瓦解,价格可能快速回落。

- 需求坍塌风险

- 若生猪等养殖产品加速行业深度亏损和去产能,将削弱豆粕的刚性需求支撑。

- 政策调控风险

- 国储拍卖虽暂停但储备充足,其后续动向仍是悬于市场上的“达摩克利斯之剑”,可能随时改变市场供应预期。

- 宏观扰动风险

- 总量充足,但无法忽视汇率波动、海运成本变化及全球经济情绪等扰动源。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2