您的位置:

- 秣宝资讯 >

- 玉米 >

- 抛储压力下的博弈,玉米市场多空交织,期现价格震荡凸显韧性

抛储压力下的博弈,玉米市场多空交织,期现价格震荡凸显韧性

更新时间: 2026-01-12 10:45 作者: 秣宝网 浏览量: 1890

本周提要

本周玉米市场在多空激烈博弈中震荡运行。政策端加码投放进口与储备玉米,显著压制市场情绪。但下游节前补库刚需旺盛,港口及社会库存偏低,加之基层惜售,共同构筑价格支撑。期价表现抗跌。预计春节前市场将维持上有政策顶、下有需求底的区间震荡格局,需密切关注政策落地节奏与基层上量变化。

一、现货市场动态

1. 价格走势

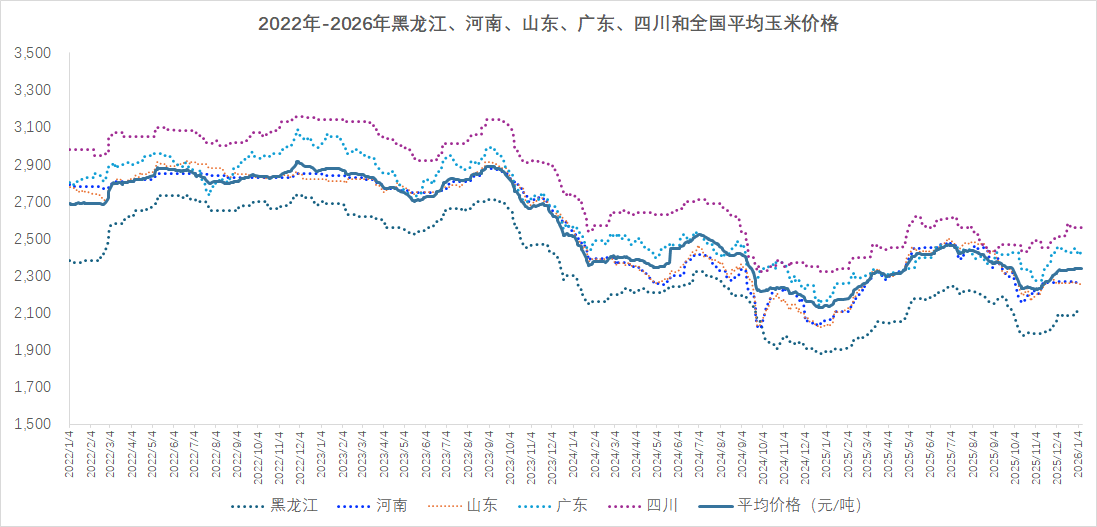

- 玉米现货:本周国内玉米现货市场在政策调控压力与基本面支撑的博弈中,呈现“整体震荡、区域分化加剧”的格局。本周五全国玉米均价收于2340元/吨,环比微涨0.09%,同比涨幅达9.71%。

- 区域分化加剧

- 东北市场窄幅震荡:东北产区在多空因素交织中窄幅震荡。一方面,政策粮投放加码施压市场;另一方面,优质粮源因受青睐供应偏紧预期和基层惜售情绪形成支撑,导致价格涨跌互现,哈尔滨直属库价格下调20元的同时,周四绥化昊天等企业报价再度上涨20元。

- 华北市场承压偏弱调整:华北产区价格承压偏弱调整。元旦后山东深加工企业门前到货量一度逼近800辆,企业顺势压价10-30元/吨,收购区间下移至2240-2320元/吨。

- 南北港口相对坚挺:南北港口成本支撑与购销清淡并存,价格相对坚挺,北方港口库存持续位于低位。

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 政策调控压力持续加大:

- 本周政策粮投放进入密集期,成为市场关注的绝对焦点。1月6日与9日,中储粮分别拍卖进口玉米20.89万吨和18.04万吨。同时,内蒙古、浙江、辽宁等多地分公司也开展了储备玉米的竞价销售。更关键的是,市场传闻东北将投放240万吨调节性储备玉米。此轮政策投放呈现出“进口粮与储备粮并行、中央与地方联动”的特点,旨在多渠道补充市场供应,显著改变了市场的供给预期,对看涨情绪形成直接压制。

- 基层售粮心态与流通粮源博弈:

- 尽管政策施压,但新季玉米流通并未出现井喷。截至12月底,全国主产区玉米平均售粮进度仅为39.5%,同比偏慢,农户惜售心理依旧较强。东北地区售粮进度虽已过半,但同比偏快7个百分点,意味着后续粮源压力小于去年。这种“政策粮持续投放”与“基层粮缓慢释放”并存的局面,导致市场实际流通粮源并未泛滥,构成了价格的底部支撑。

二、期货市场:主力合约(C2603)

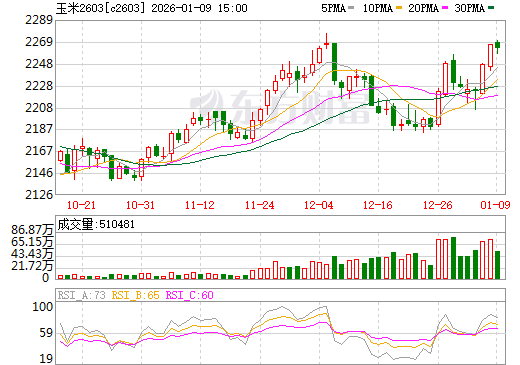

- 走势回顾:

- 大连玉米期货主力C2603合约展现出“抗压式”偏强震荡。本周五收盘价格2263元/吨,相对上周五环比增加1.67%。尽管面临政策利空,但期价在周四(1月8日)盘中触及2266元/吨,刷新一个月高位,全周最终收于2263元/吨,表现出较强的韧性。

- 市场情绪:

- 期货市场情绪在“政策利空”与“基本面利多”之间反复多空交织。一方面,密集的拍卖公告在周初确实打击了多头信心;另一方面,港口低库存、下游刚性补库需求以及国际玉米价格上涨(因美玉米出口强劲及单产下调预期)的宏观背景,共同构筑了坚实的看多逻辑。期货的强势反弹,反映出市场更倾向于交易“节前补库需求强于政策抛压”的预期。

图2 大商所C2603玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

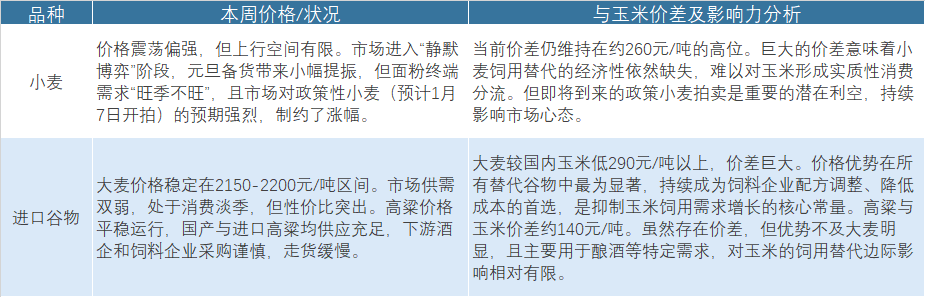

1. 替代谷物:替代谷物市场对玉米的影响呈现复杂化。政策性小麦拍卖落地,而进口谷物价格优势依然显著,持续对玉米饲用消费形成分流与天花板效应。

表1 替代品市场

2. 养殖产业:下游养殖业整体处于“存栏高位、效益分化、刚需稳固”的状态,对玉米价格形成托底支撑,但难以提供额外上涨动力。

- 生猪:

- 价格在12.5元/公斤左右震荡。元旦后消费惯性回落,但养殖端对春节前行情仍有期待,存在压栏惜售心态,加之北方局部二次育肥进场,猪价下行空间有限。养殖利润有所修复但仍在盈亏线附近,饲料企业采购维持刚性策略。

- 肉禽与蛋禽:

- 价格震荡偏弱运行。白羽肉鸡价格在经历前期上涨后回调,鸡肉产品走货放缓;肉鸭价格也普遍下跌。禽类养殖盈利收窄,补栏节奏趋于谨慎。

- 蛋价小幅反弹,突破3.2元/斤。受春节前备货情绪带动,市场走货加快,但整体供应宽松格局未变,反弹空间有限,养殖仍处亏损区间。

畜禽存栏量维持高位,奠定了玉米饲用消费的刚性需求基础。然而,除生猪略有盈利外,肉禽和蛋鸡养殖效益不佳,导致下游对高价原料的接受度有限,普遍采取低库存策略,需求端呈现“有支撑、无拉力”的特点。

3. 深加工产业

- 运行情况:

- 行业开工率保持分化稳定,全国玉米淀粉行业开工率66%,酒精行业开工率降至46%。产品库存压力与原料成本高企并存。

- 利润与消费:

- 企业普遍面临亏损扩大的困境。玉米价格保持高位,而淀粉、酒精等下游产品销售平淡,产品库存同比增幅显著(淀粉库存同比增32%)。深加工企业在亏损状态下,对原料玉米的采购极为谨慎,仅维持刚性生产补库,无法为市场提供需求增量。

四、核心矛盾与后市展望

1. 短期矛盾

- 春节前下游企业刚性补库需求与政策粮密集投放带来的供应压力之间的博弈:这是当前市场的核心冲突点。饲料和加工企业库存偏低,存在节前备货的客观需求,且港口库存处于历史低位。

- 政策投放:政策粮多渠道、高频次投放,旨在满足并引导这一需求,平抑价格波动。市场的强弱将取决于二者在节奏和力度上的匹配结果。

- 政策旨在保供稳价,而市场流通粮源特别是优质粮源偏紧,使得价格下跌空间有限,预计呈现高位震荡。

2. 中期驱动

- 基层地趴粮的售粮节奏:春节后气温回升,东北地区储存条件较差的地趴粮将面临集中出售压力,这可能成为年后市场的主要利空源。

- 政策粮投放的持续性:调节性储备玉米的投放规模与节奏,将是决定中长期供应宽松程度的关键。

- 需求端:中长期需求增长点在于生猪产能去化后的回暖节奏,以及深加工需求的复苏情况。机构普遍认为,2026年玉米价格重心较2025年将有所上移。

- 替代品市场的联动影响:需持续关注小麦拍卖的成交热度与进口谷物的到港成本,它们构成了国内玉米价格的“隐形天花板”。

3. 价格预判:预计春节前玉米市场将延续“上有政策顶、下有需求底”的区间震荡格局,上行与下行空间均受到限制。

- 现货:政策预期压制上方空间,但低库存和刚需支撑底部。预计全国玉米现货均价核心运行区间为2300-2380元/吨。

- 期货:对政策和预期的博弈更为敏感,波动可能加剧。预计主力合约将在2180-2350元/吨的区间内运行,短期受补库预期支撑可能偏强,但需警惕政策压力。

五、操作建议

- 现货企业:

- 现货贸易商:东北农户对优质栈子粮可继续择机待售,但对于地趴粮,建议在春节前逢高出售,规避年后保管风险与集中上市压力。华北农户需关注本地天气变化带来的阶段性上量高峰,避免扎堆销售。不宜盲目追高,可逢震荡回调、贴近区间下沿时,择优采购优质粮源。关注港口库存及产区上量节奏。

- 用粮企业(饲料、深加工):不宜盲目追高建库。可充分利用进口玉米、大麦等高性价比替代品锁定成本,优化配方。对国产玉米的采购,建议采取“小批量、多批次”的策略,并密切关注政策粮拍卖的成交价格,将其作为现货采购的重要参考。

- 期货投资者:基于本周政策粮投放加码但现货价格坚挺的多空博弈格局,建议对玉米2603合约采取区间操作策略,短期关注2180-2270元/吨波动区间,逢回调轻仓试多,注意设置止损。

六、风险提示

- 政策超预期风险:240万吨调节性储备玉米若快速、大规模投放,将极大改变市场供需预期,可能导致价格阶段性承压下行。

- 售粮节奏突变风险:当前缓慢的售粮进度可能因天气、心态等因素在节前或节后发生突变,形成集中上量冲击。

- 需求不及预期风险:若生猪价格反弹乏力,或深加工亏损加剧导致开工率大幅下滑,将削弱玉米的刚性需求支撑。

- 国际市场价格波动风险:美玉米出口强劲及产量调整预期推升外盘价格,需关注其通过进口成本渠道对国内情绪和价差结构的传导影响。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2