您的位置:

- 秣宝资讯 >

- 玉米 >

- 天气扰动与补库需求双驱动,期现价格联动上行,打破僵局迎普涨

天气扰动与补库需求双驱动,期现价格联动上行,打破僵局迎普涨

更新时间: 2026-01-19 10:50 作者: 秣宝网 浏览量: 1854

本周提要

本周玉米市场打破僵局,迎来普涨。东北降雪天气阻碍上量,点燃看涨情绪,带动期现货联动上行。下游节前刚性补库需求提供支撑。但进口谷物巨幅价差形成强力压制,且春节后地趴粮集中销售压力巨大。预计节前价格偏强震荡,但空间有限,节后面临显著回调风险,建议各方谨慎操作。

一、现货市场动态

1. 价格走势

- 玉米现货:本周,国内玉米现货市场在持续近一个月的僵持后迎来普遍性小幅上涨,呈现“北强南稳、期现联动”的格局。全国玉米本周五均价收于2347元/吨,周环比上涨0.29%,年同比涨幅为8.44%。

- 区域共振上涨

- 东北市场带动局部价格走高:东北产区成为上涨主力,受降雪天气影响上量,加之贸易商装船需求增加,市场看涨情绪被点燃。基层烘干塔和贸易商报价普遍上调10-20元/吨,哈尔滨直属库收购价上调20元/吨起到关键风向标作用,随后多家大型深加工企业(如嘉吉生化、中粮公主岭、通辽梅花等)跟涨10-30元/吨。

- 华北市场偏强调整:华北产区价格稳中偏强,深加工企业门前到货量持续处于200-400辆的历史同期低位,企业被迫小幅提价以维持收购,山东地区收购区间上移6-20元/吨。

- 南北港口联动走强:北方港口因集港量下降、装船需求增加,贸易商提价收购,带动南方港口价格随到货成本偏强运行。南北港口在成本推动和低库存支撑下,报价联动走强。

- 优质粮源受捧:市场对质量较好的干粮需求旺盛,价格支撑明显。

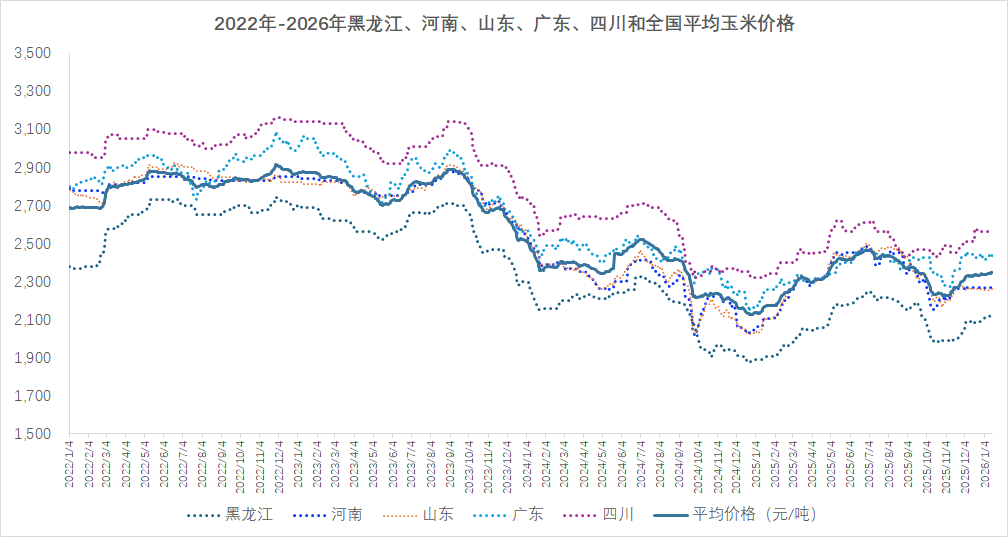

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 政策投放压力边际减弱:

- 本周中储粮虽持续投放进口及储备玉米,但市场关注点更集中于天气和流通。此外,进口玉米投放量较前期高峰有所减少,政策面对市场的心理压制出现阶段性缓和。

- 哈尔滨直属库等政策性收购主体上调收购价格,向市场释放了积极的托底信号,显著提振了产区农户和贸易商的看涨情绪。

- 天气扰动打破供需平衡:

- 上周末东北地区的雨雪天气是本周行情的直接“催化剂”。降雪导致基层玉米流通受阻,北方港口集港量显著下降,瞬间放大了市场对于优质干粮供应偏紧的担忧。天气因素与本就存在的农户惜售情绪产生共振,有效缓解了政策粮投放带来的供给压力。

- 低库存下的刚性补库需求显现:

- 饲料企业前期采购订单受价格波动和物流限制到货节奏偏慢。随着春节临近,下游需求方的库存焦虑有所上升。饲料企业实际库存不足,深加工企业库存同比偏低,且港口贸易商存在发运需求。一旦供给端或物流出现波动,潜在的补库刚需便迅速转化为实际的采购行动,大概率对价格上行有推动作用。

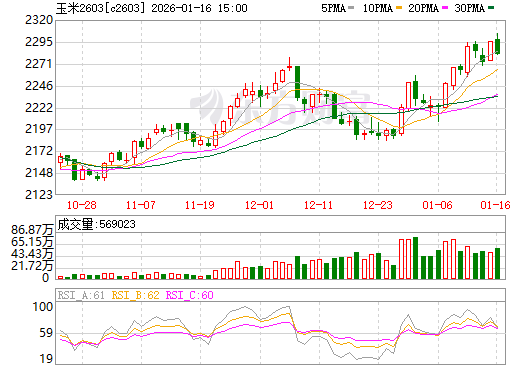

二、期货市场:主力合约(C2603)

- 走势回顾:

- 大连玉米期货主力C2603合约本周表现强势,呈现“突破上扬”态势。周四(1月15日)盘中最高触及2296元/吨,刷新近一个月高位,最终周五收于2281元/吨,全周环比略涨0.79%。

- 市场情绪:

- 市场情绪由前期的“谨慎观望”快速转向“乐观看涨”。现货市场因天气导致的流通紧张,迅速在期货盘面形成正向反馈。北港贸易商提价收购的行为,强化了市场对于短期供应偏紧的共识,吸引资金入场做多。期货的强势上涨又进一步反哺现货市场信心,形成期现联动上涨的正向循环。

图2 大商所C2603玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

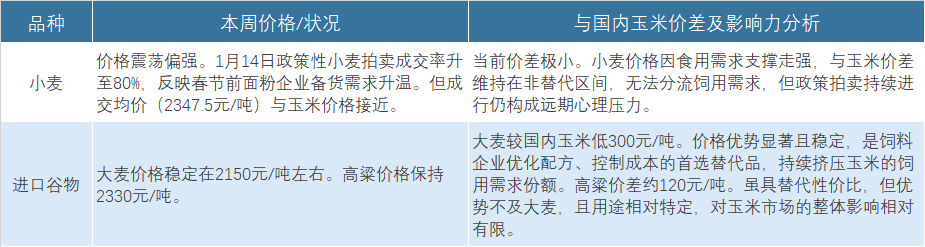

1. 替代谷物:替代谷物市场呈现分化,小麦的饲用替代空间有限,而进口玉米和大麦的成本优势极为突出,持续压制国内玉米价格上限。

表1 替代品市场

2. 养殖产业:下游养殖业效益整体改善,为玉米饲用消费提供了稳定的刚性需求基础,但对高价原料的承受力依然有限。

- 生猪:

- 价格稳中偏强,全国均价涨至12.7元/公斤左右,养殖端实现扭亏为盈。临近春节,养殖户挺价惜售情绪浓厚,叠加部分地区二次育肥进场,支撑猪价。养殖利润的修复有助于稳定饲料消费量,但同时也增强了养殖端对饲料成本的敏感度。

- 肉禽与蛋禽:

- 价格震荡调整。白羽肉鸡价格因产品走货放缓而窄幅下跌,肉杂鸡价格相对偏强。禽类养殖整体仍保持盈利,禽料需求整体平稳,企业按需采购,但缺乏强劲增量。是玉米消费的稳定基本盘。

- 鸡蛋价格受节前食品加工企业备货拉动,持续上涨至3.44元/斤,养殖亏损面收窄。存栏量仍处高位,需求维持刚需。

畜禽存栏高位奠定了饲料消费的刚性基数,且近期养殖效益普遍好转,有利于需求端的稳定。然而,各产业利润空间并不丰厚,难以承受玉米价格的持续大幅上涨,需求端对原料价格呈现“托而不举”的特征,但玉米的饲用刚需基础稳固。

3. 深加工产业

- 运行情况:

- 行业开工率维持稳定,全国玉米淀粉和酒精行业开工率分别为66%和46%。春节前淀粉走货情况良好。

- 利润与消费:

- 受玉米原料价格上涨影响,深加工企业成本压力回升。尽管淀粉等产品价格因节前备货小幅跟涨,但企业加工利润改善幅度有限,尤其酒精企业仍面临较大压力。深加工企业对高价玉米的接受度依然被动,采购以保障生产连续性谨慎随用随采为主,主动提价扩库意愿不强。

四、核心矛盾与后市展望

1. 短期矛盾

- “天气扰动与节前刚性补库带来的阶段性供应紧张”与“基层余粮后移预期及政策调控潜在压力”之间的博弈:当前天气好转后,基层上量能否恢复、恢复程度如何,是影响短期价格走向的关键。如果上量持续不及预期,在低库存背景下,价格可能继续保持强势;反之,若农户抓住节前时机积极售粮,市场将重新承压。

- 区域供需失衡问题值得关注:东北地区粮质优良,价格坚挺;而华北地区因收获期阴雨天气导致玉米水分高、霉变率上升,大量潮粮只能低价进入深加工企业,形成"优质优价、潮粮低价"的分化格局。

2. 中期驱动

- 政策粮的持续供应与进口到港:中储粮轮换及政策性拍卖将持续提供粮源。同时,具有巨大价差优势的进口谷物陆续到港,将持续从南方销区向上施加价格压力。这种“有放有收”的模式旨在平滑波动,而非单边打压市场。

- 养殖节后消费淡季:春节过后,畜禽产品消费进入传统淡季,可能影响养殖端的补栏和存栏节奏,进而传导至饲料需求。

- 地趴粮的集中销售压力:据市场分析,当前东北粮源多集中于基层,春节后气温回升,大量地趴粮储存条件恶化,将形成不可回避的集中售粮压力。这是节后市场面临的最大利空风险。

3. 价格预判:预计春节前玉米价格将维持偏强震荡格局,但上涨空间受限于替代品价差。节后面临回调风险。

- 现货:在基层惜售和补库需求支撑下,价格易涨难跌,全国玉米均价主要运行区间预计在2320-2380元/吨。但南方销区受进口粮源压制,涨幅将明显小于产区。

- 期货:受情绪和资金影响,波动可能加剧,预计主力合约在2250-2320元/吨区间内震荡,需警惕节前多头获利了结带来的回调。

五、操作建议

- 对于供应方(农户):东北产区持有优质栈子粮的农户可继续观望;但对于地趴粮,强烈建议在春节前积极出售,以规避节后因保管困难和集中上市导致的价格下跌风险。华北农户可随行就市,适时出货,锁定当前利润。

- 现货贸易商:当前产区发运至港口利润不佳甚至倒挂,操作风险较大。建议以轻仓短线为主,谨慎追高建立长期库存,需密切关注产区上量恢复速度和港口库存变化。

- 用粮企业(饲料、深加工):不宜因短期上涨而恐慌性追高建库。饲料企业应充分利用进口玉米、大麦等高价差替代品锁定成本。深加工企业应根据产品订单和利润情况,灵活采购,维持安全库存即可。对国产玉米采购坚持“小批量、多批次”策略,并可考虑在期货价格冲高时,卖出套保以锁定未来采购成本。

- 期货投资者:C2603合约逼近2300元/吨整数关口,短多注意前高压力,可依据技术指标设置动态止盈。中长期投资者可关注节后回调带来的布局机会,重点跟踪供需基本面变化。

六、风险提示

- 节后集中售粮风险:当前市场流通粮源偏紧具有阶段性特征。春节后地趴粮的集中上市,很可能打破当前紧平衡,导致价格出现趋势性回调。

- 替代品价格压制风险:进口玉米及大麦的巨幅价差是悬在国内玉米市场上的“达摩克利斯之剑”。一旦国内价格涨幅过大,将极大刺激替代品消费,从根本上抑制上涨空间。

- 政策不确定性风险:虽然近期政策压力边际减弱,但中储粮储备粮投放的节奏和规模仍存变数,尤其需要关注市场传闻的调节性储备投放是否会落地。

- 下游需求不及预期风险:尽管目前养殖存栏高位,但若生猪、禽类价格在节后出现超预期下跌,将打击养殖积极性,进而削弱饲料消费需求。

- 天气与物流反复风险:冬季天气变化无常,后续是否还有降雪天气影响物流,将成为短期价格波动的重要扰动因素。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2