- 秣宝资讯 >

- 玉米 >

- 节前博弈白热化:天气扰动、政策调控与低库存共塑玉米高位震荡格局

节前博弈白热化:天气扰动、政策调控与低库存共塑玉米高位震荡格局

本周提要

本周玉米市场在节前博弈中延续偏强走势。华北受天气影响先涨后跌,东北则在政策投放与低库存补库需求间窄幅走强。期货高位震荡,市场情绪中性。替代谷物价差巨大,尤其是进口玉米,持续压制南方销区价格。养殖效益改善提供需求支撑,但深加工亏损严重。市场核心矛盾是惜售余粮与节前变现、政策投放与刚性补库的博弈。预计节前价格高位盘整,节后面临地趴粮上市带来的回调压力,建议各方谨慎操作。

一、现货市场动态

1. 价格走势

- 玉米现货:本周国内玉米现货市场在天气扰动与政策调控的双重影响下,在春节前供需博弈中继续呈现“偏强运行,区域波动分化”的格局。本周五全国玉米均价收于2359元/吨,环比上涨0.53%,同比涨幅为8.64%,价格中枢持续上移。

- 区域共振上涨

- 东北市场走势相对坚挺:在基层余粮缩减和中储粮持续投放的双重影响下,价格涨幅收敛但方向仍向上,部分深加工企业因库存量偏低为补充库存继续小幅提价10-20元/吨。

- 华北市场先扬后抑:华北黄淮产区受天气影响波动剧烈,呈现“先扬后抑”。周初大范围雨雪严重阻碍购销,深加工企业门前到货量骤降至百余辆,被迫提价10-50元/吨以吸引粮源;周三后天气转晴,上量迅速恢复至千辆以上,企业随即普遍下调收购价10-20元/吨进行回调,但山东深加工企业收购价区间上行至2260-2360元/吨,较上周五上涨10-30元/吨;贸易商报价上涨10-20元/吨。

- 南北港口窄幅震荡:价格窄幅震荡为主,产区成本形成支撑,但南方销区受进口谷物到货影响,采购国产玉米积极性受限,港口价格维持稳定。

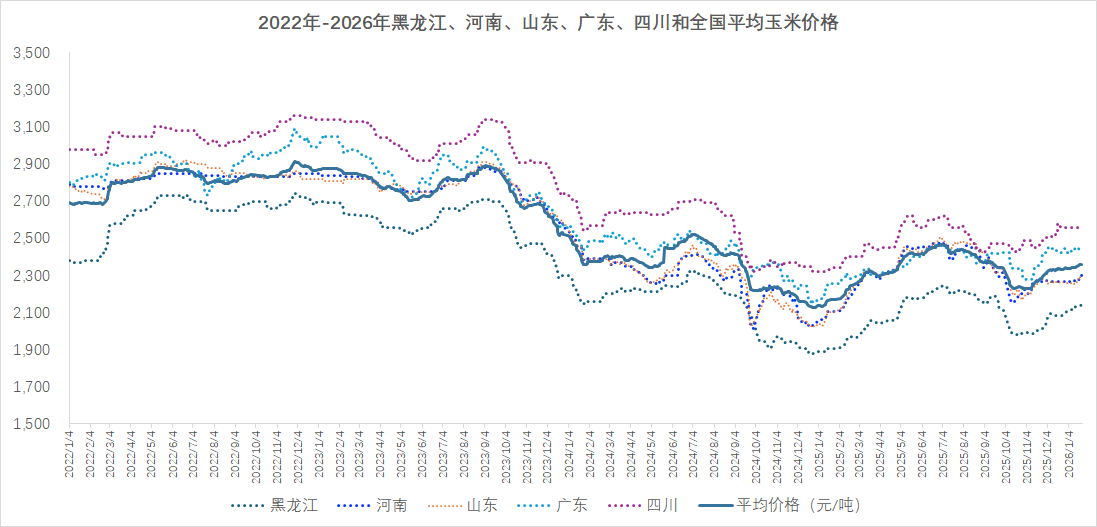

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 天气扰动与节前物流窗口期收窄:

- 华北的雨雪天气是本周价格波动的直接催化剂,凸显了节前物流敏感期供应链的脆弱性,市场流通粮源对及时供应的敏感性。随着春节临近,基层农户可售粮的时间窗口日益收窄,部分种植户卖粮积极性有所提高,但优质粮源持有者惜售情绪依然浓厚。贸易商出于对后续物流不确定性的担忧,出货心态趋于理性。

- 政策“精准调控”与市场自主性博弈:

- 中储粮本周继续加大政策性玉米投放力度,且吉林等地拍卖底价出现小幅下调,向市场传递了明确的“稳预期、防过快上涨”信号。政策调控有效遏制了市场的过度追涨热情,但并未改变下游库存偏低的基本面。深加工企业,特别是东北地区企业,因库存同比偏低且需保障节日生产,仍存在刚性备货需求,成为支撑价格的重要力量。

- 节前需求的刚性支撑:

- 尽管下游对高价接受度有限,但深加工和饲料企业节前备货的刚性需求依然存在。特别是深加工企业,在库存低于往年同期的情况下,缺乏大幅压价的动力,为价格提供了底部支撑。

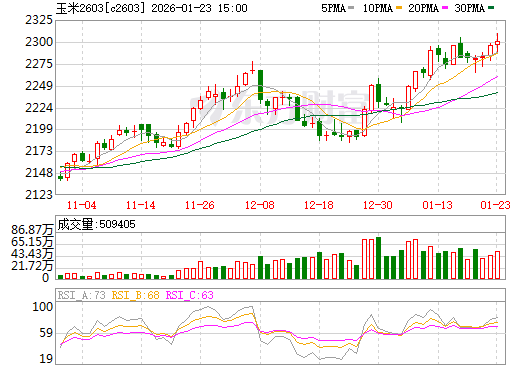

二、期货市场:主力合约(C2603)

- 走势回顾:

- 大连玉米期货主力C2603合约本周延续“高位震荡偏强”走势。周五收盘于2300元/吨,环比上涨0.83%。期价在现货市场坚挺的支撑下,整体运行于近一个月高位区间,同时,显示出在当前位置的多空均衡态势。

- 市场情绪:

- 市场情绪“多空交织,趋于谨慎中性”。一方面,现货低库存和节前补库需求为期货提供底部支撑;另一方面,政策拍卖加码、美玉米增产预期以及中长期供需转向宽松的预判,共同压制了价格的上涨空间。多家主流期货机构观点均转向“中性”,认为市场将维持区间震荡态势。

图2 大商所C2603玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

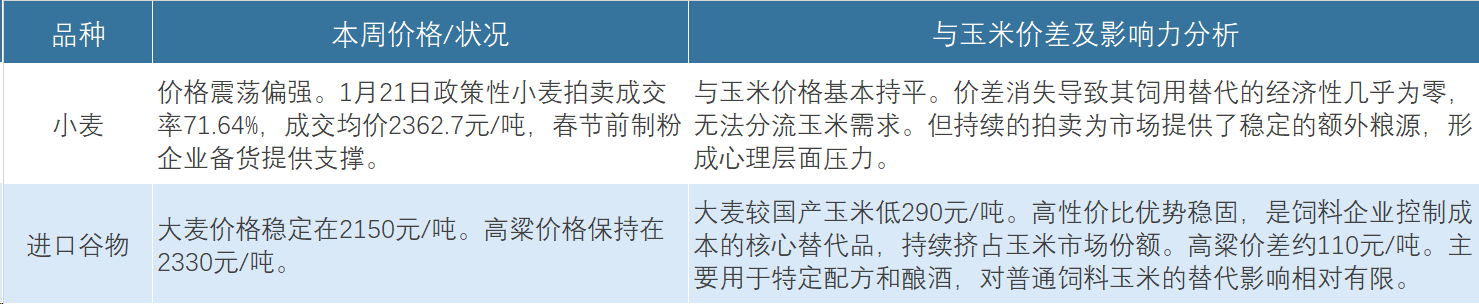

1. 替代谷物:替代谷物市场呈现“内外分化”格局。国内政策性小麦拍卖常态化,而进口谷物成本优势显著,持续影响饲用配方结构。

表1 替代品市场

2. 养殖产业:下游养殖业进入春节前“供需双旺”阶段,整体效益改善,为饲料消费提供刚性且略有改善的需求环境。

- 生猪:

- 猪价先因雨雪天气助力价格强势上涨,全国均价突破13元/公斤,后理性回调。养殖端实现扭亏为盈。雨雪天气影响运输,叠加养殖户看好节前行情而压栏惜售,共同推动猪价。生猪出栏恢复微利,有利于稳定饲料消费。

- 存栏高位,利润改善利于稳定饲料需求,是玉米消费的压舱石。

- 肉禽与蛋禽:

- 价格震荡调整。白羽肉鸡价格因产品走货和出栏节奏小幅下跌,但817肉杂鸡价格保持坚挺。虽然盈利空间收窄,但禽类养殖整体仍保持盈利区间,是稳定的需求来源。

- 鸡蛋价格受节前食品厂备货拉动持续上涨,养殖进入盈利区间。在产蛋鸡存栏高位回落,供应压力有所缓解。蛋价上涨缓解行业压力,有利于维持当前蛋鸡存栏水平,需求稳中有升。

畜禽存栏量维持高位,奠定了饲料消费的刚性基数。当前猪价、蛋价双双上涨,养殖效益环比显著好转,在一定程度上增强了下游对原料价格的承受能力,需求端从“托底”转向“温和支撑”。但是中长期需警惕,因2025年养殖利润不佳,可能导致2026年生猪、蛋鸡产能有所调减,从而影响远期饲料玉米用量。

3. 深加工产业

- 运行情况:

- 行业开工率小幅波动,全国玉米淀粉行业开工率微升至67%,酒精行业开工率略降至45%。节前备货对淀粉消费有一定提振。

- 利润与消费:

- 企业仍深陷亏损困境。东北玉米酒精企业吨亏损约120元,吉林玉米淀粉企业吨亏损约55元。尽管产品价格因节前备货企稳,但原料玉米价格持续偏强运行,不断侵蚀加工利润,导致企业提价收购意愿非常谨慎,采购以维持安全库存和节日连续生产为绝对主导。

四、核心矛盾与后市展望

1. 短期矛盾(春节前)

- 节前最终备货需求与基层最后售粮冲刺之间的节奏博弈:市场进入节前倒计时,深加工和饲料企业的最后一轮补库需求,将与农户节前变现需求集中释放(尤其是地趴粮)正面交锋。天气变化对物流的影响仍是最大的不确定扰动因素。

2. 中期驱动

- 地趴粮的节后销售压力:这是市场公认的首要利空风险。春节后气温回升,东北地区储存条件较差的地趴粮必须出售,可能形成阶段性集中供应冲击。

- 政策粮的持续供应与库存重建:中储粮的轮换和拍卖预计将持续进行,与下游企业节后重建库存的需求相互作用,决定价格回调的深度。

- 进口谷物的持续到港压力:巨幅价差下的进口玉米、大麦将持续到港,从消费端压制国内玉米价格的反弹空间。

3. 价格预判:综合来看,春节前市场将维持高位震荡、涨跌两难的格局;节后预计面临回调压力,但优质粮源仍具抗跌性。

- 现货:节前受补库刚需支撑,价格大幅下跌可能性小,全国玉米均价预计在2330-2380元/吨区间运行。节后需重点关注地趴粮上市节奏,价格或承压回落。

- 期货:节前受补库刚需支撑,价格大幅下跌可能性小,全国玉米均价预计在2330-2380元/吨区间运行。节后需重点关注地趴粮上市节奏,价格或承压回落。

五、操作建议

- 对于供应方(农户):持有优质栈子粮的农户可继续观望节后市场;但地趴粮持有者务必在春节前积极出售,避免节后因保管压力和集中上市导致的价格下跌风险。当前或是阶段性变现的较好窗口。

- 现货贸易商:当前产区至港口发运利润微薄,操作风险高。建议以轻仓、短线、快周转为主,不宜建立长期投机库存,需密切关注港口库存变化和下游签单情况。

- 用粮企业(饲料、深加工):不建议在节前高位追涨建立大量库存。应充分利用进口玉米及大麦的价差优势,优化配方以锁定成本。采购策略上坚持“按需采购,小步快跑”,可关注节后回调时的建仓机会。

六、风险提示

- 节后集中售粮踩踏风险:春节后地趴粮的集中上市是确定性较高的利空因素,若与需求淡季叠加,可能引发价格阶段性较快下跌。

- 国际市场价格传导风险:美玉米创纪录产量及全球供应宽松的格局持续压制CBOT玉米价格,可能通过影响进口成本和市场情绪,进一步拉大国内外价差,制约国内价格。

- 下游需求不及预期风险:当前养殖效益改善的基础尚不牢固,若节后畜禽产品价格快速回落,将打击补栏积极性,并促使饲料企业重回低库存策略,削弱玉米需求。

- 政策调控力度超预期风险:需密切关注中储粮是否会投放市场传闻中的“调节性储备”,其规模与节奏将对市场预期产生重大影响。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司