您的位置:

- 秣宝资讯 >

- 豆粕 >

- 节前备货对决丰产预期,豆粕区间震荡成主旋律,“近强远弱”格局深化

节前备货对决丰产预期,豆粕区间震荡成主旋律,“近强远弱”格局深化

更新时间: 2026-01-19 10:57 作者: 秣宝网 浏览量: 1780

本周提要

本周豆粕市场受美国农业部意外利空报告打压,但国内节前备货需求旺盛形成支撑。现货价格先涨后跌,整体抗跌,成交放量带动库存下降。国际南美丰产预期强化,美豆供需转弱。期货近强远弱,反映现实与预期的博弈。下游养殖存栏高位但利润不佳,需求有刚性无弹性。预计短期市场震荡,中期在丰产压力下重心仍将下移。

一、现货市场

1. 国内现货价格

- 现货价格:本周国内豆粕现货价格呈“先扬后抑、整体抗跌”走势。周五全国平均价格为3161元/吨,环比略降0.62%,但同比仍上升3.77%。周初,受节前备货需求支撑,价格一度上涨,全国周均价录得3157元/吨,环比上涨0.67%。但随后美国农业部(USDA)1月供需报告意外利空,压制市场情绪,价格自高位回落。至1月14日,沿海地区43%蛋白豆粕价格区间为3090~3280元/吨。现货对期货主力合约保持高达342元/吨的升水,显示现货市场相对坚挺。

- 驱动因素:

本周市场呈现“外盘拖累,内需支撑”的格局,多空因素激烈博弈。

- 核心利空:

- 来自国际端,USDA报告意外上调美豆产量及库存,并强化南美丰产预期,严重打击市场信心,导致国际大豆价格跌至三个月低位,从成本端拖累国内市场。

- 核心支撑:

- 来自国内短期供需节奏:春节前终端饲料企业备货需求提前启动,市场成交放量,周度成交总量增加,下游提货积极,导致油厂豆粕库存出现显著下降,为现货价格提供强力支撑。此外,部分油厂因大豆衔接问题出现停机限产,也短暂加剧了供应偏紧的预期。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

- 美国大豆:

- USDA报告带来重大利空:1月报告意外将2025/26年度美豆产量预估上调至42.62亿蒲式耳,同时因出口竞争加剧而下调出口预估至15.75亿蒲式耳,导致期末库存不降反增,上调至3.5亿蒲式耳。这份报告彻底扭转了此前市场因中国政策性采购而产生的乐观情绪,确认了美豆基本面转弱的趋势,成为本周CBOT大豆价格下跌至三个月低位的主因。

- 巴西大豆:

- 丰产预期持续强化并逐步兑现:USDA在报告中亦将巴西大豆产量预估上调至创纪录的1.78亿吨。目前巴西已开启收割,截至1月8日,收获进度为0.6%,虽略慢于五年均值,但单产表现良好。巴西谷物出口商协会(ANEC)预计1月大豆出口量将达373万吨,庞大的新作供应压力即将实质性显现。

- 阿根廷大豆:

- 播种接近尾声,生长状况整体良好:截至1月7日,播种进度完成88.3%,作物优良率为65%。尽管北部部分地区因雨水过多播种偏慢,但未来预计的强降雨总体上有利于处于关键生长期的大豆作物。罗萨里奥谷物交易所维持4700万吨的产量预测。

三、国内供需矛盾

- 进口到港量:市场预计1月进口大豆到港量约650万吨。远期采购进度较快,数据显示2月、3月船期采购进度已分别达到87%和84%,中长期供应基础充足。

- 潜在缺口:短期矛盾集中于“季节性备货需求”与“预期宽松供应”的时间错配。尽管远期到港量庞大,但春节前油厂开机率因假期和检修安排存在不确定性,而饲料企业的集中备货行为创造了短期需求高峰。同时,国储进口大豆拍卖呈现“高成交、高溢价”,全部成交113.96万吨,反映了市场对节后一段时间内供应可能趋紧的担忧。

- 库存快速去化但仍然高位:截至1月9日,油厂豆粕库存为102万吨,虽环比下降13万吨开启去库,但同比仍高出41万吨,绝对库存压力仍存。

四、期货市场

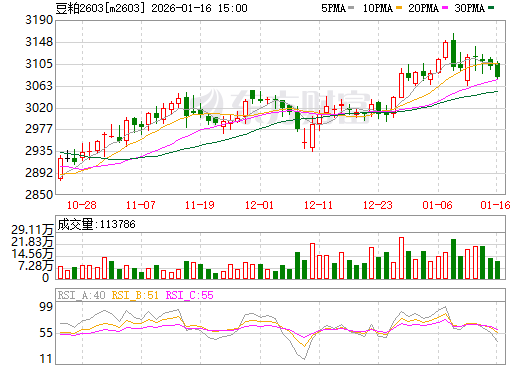

1. 主力合约(M2603)

- 本周豆粕期货主力合约M2603价格跟随外盘走弱,周五收于3078元/吨,环比下跌0.55%。远月M2605合约跌势更明显,周四收于2740元/吨,周跌幅1.51%,反映出市场对南美新豆上市后远期成本的看空预期。

图2 大商所连豆粕2603期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

期货市场呈现“近月受现货支撑抗跌,远月受丰产预期承压”的近强远弱格局。

- 近月合约:主要寄托于节前备货带来的现货去库支撑,以及远期南美天气、物流等潜在不确定性的“风险升水”,下跌阻力较大。

- 远月合约:依据全球创纪录的丰产现实(美豆上调、南美丰收)和未来巨大的到港供应压力,大豆供应宽松的利空预期之下,成为空头主要力量。当前阶段,空头力量明显占据上风。

五、下游养殖

1. 养殖产业

- 生猪:

- 产能去化持续但存栏绝对量仍高。虽节前出栏育肥带来短期饲料需求,全国猪价震荡小涨,出栏生猪扭亏为盈,但中长期看,利润低迷严重制约饲料消费增长潜力。

- 肉禽和蛋禽:

- 肉鸡父母代在产存栏已从高位回落,养殖利润相对良好,需求支撑较为稳定。蛋鸡存栏量亦呈环比下降趋势,养殖微幅亏损。

- 综合评估

养殖业整体处于“存栏高位提供刚性需求,普遍亏损抑制增长弹性”的状态。这决定了豆粕消费有托底,但难以出现爆发式增长,且饲料企业为控制成本,会持续优化配方,抑制豆粕添加比例的上行空间。

六、后续展望

- 短期(1-4周):

- 预计将延续震荡调整。外盘利空需要时间消化,但国内节前备货对现货及近月合约的支撑仍存。连粕M2605合约预计在2700-2850元/吨区间运行,现货均价在3050-3250元/吨之间。

- 中期(1-3个月):

- 价格重心下行压力较大。2-3月后,随着巴西丰产大豆集中到港,国内大豆及豆粕供应将转向极度宽松,库存预计重新累积,届时现货与期货价格可能面临新一轮下跌压力。

- 关键因素:

- 南美产量与物流的最终兑现:巴西收割进度、实际产量及装运速度。

- 国内节后需求真空期的库存表现:春节假期结束后,饲料需求转淡,油厂豆粕库存的累积速度。

- 宏观与贸易政策:全球宏观经济情绪以及中美、中加贸易关系的潜在变化。

- 北美新季大豆的种植意向。

七、投资策略建议

- 现货端

- 对于饲料企业,春节前备货已接近尾声。鉴于远期成本下行概率较大,建议采取“逢低分批补货,建立安全库存”的策略。可充分利用当前期货贴水较深的机会,通过买入远月基差合同锁定部分低成本货源以降低全年成本。现货采购避免追高,以应对节后可能的价格回调。

- 期货端

- 当前市场处于明确的全球丰产利空氛围中,趋势偏空。短期以“区间震荡、高抛低吸”思路对待。可关注M2605合约在2700-2750元/吨区间附近的支撑,但中长期仍应以逢高布局空单为主流思路,需密切关注南美天气等可能引发反弹的风险变量。

八、风险提示

- 南美天气与产量风险

- 当前阿根廷产区降雨有利,但若后期巴西或阿根廷关键产区出现异常天气(如持续干旱或过量降雨),将影响最终产量并冲击全球供应预期。

- 国内政策与拍卖风险

- 国储大豆拍卖节奏与规模对市场心理影响显著。若后续为平抑价格而加大抛储力度,将加剧市场波动。

- 节后需求不及预期风险

- 若春节后养殖产品价格下跌,加速产能去化,可能导致豆粕需求断崖式下滑速度超预期,加剧供需矛盾。

- 宏观系统性风险

- 全球经济增长前景、汇率波动以及地缘政治冲突可能通过影响整体商品市场情绪和进口成本,间接传导至豆粕价格。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2