您的位置:

- 秣宝资讯 >

- 豆粕 >

- 节前供需再平衡:豆粕去库超预期对决需求转淡,窄幅震荡延续寻方向

节前供需再平衡:豆粕去库超预期对决需求转淡,窄幅震荡延续寻方向

更新时间: 2026-01-26 10:45 作者: 秣宝网 浏览量: 2184

本周提要

本周豆粕市场在库存下降与外盘走强的支撑下抗跌震荡。国内豆粕库存骤降10万吨至92万吨,远超预期,有力支撑现货价格及高基差。国际层面,巴西丰产收割压力临近,而美豆因中国采购完成及南美竞争,后续上涨动力受限。期货市场近弱远更弱,反映现实改善与远期压力的博弈。下游养殖高存栏托底需求,但低利润限制增长。预计节前市场震荡为主,关注节后库存重建与南美供应兑现。

一、现货市场

1. 国内现货价格

- 现货价格:本周国内豆粕现货价格呈“震荡偏弱、跌幅有限”的格局。周五全国平均价格为3166元/吨,环比微升0.18%,但同比已转为下跌2.02%。区域价格显示,其中山东地区主流价格约3120元/吨,华东地区(江苏)价格相对较低,有3050-3065元/吨的成交报价,而北方港口如大连、天津价格在3150-3210元/吨区间保持坚挺。这种区域价差结构反映了南方到港压力与北方潜在需求的差异。

- 驱动因素:

本周市场在多空因素交织导致价格僵持下寻找平衡,核心驱动是“外盘成本支撑”与“内需现实压制”的持续角力。

- 利空方面:

- 油厂开机率止降回升,周度压榨量预估升至215万吨左右,现货供应增加,同时市场成交气氛随节前备货高峰过去而持续降温,部分贸易商为回笼资金降价出货。

- 支撑方面:

- 外盘美豆价格走强提供成本心理支撑,且最关键的是,油厂豆粕库存超预期下降,缓解了现货市场的流动性压力,减轻了现货市场的即期抛压,使得贸易商和油厂挺价意愿增强,限制了价格下跌空间。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

- 美国大豆:

- 市场焦点从大规模采购转向采购节奏与性价比:消息显示,中国已完成约1200万吨的美豆采购目标。当前美豆价格因压榨数据强劲和南美收割初期进度偏慢而反弹。但市场共识是,在9月新季美豆上市前,除非其价格相对南美大豆更具竞争力,否则中国进一步大规模采购的动力有限,这制约了美豆价格的上涨空间。

- 巴西大豆:

- 创纪录丰产预期正在落地:多数分析机构持续上调产量预估,目前主流预期在1.78亿吨左右。截至1月15日,收割进度为2%,开局良好。巴西1月大豆出口量预计高达373万吨,庞大的新作供应压力已是“箭在弦上”,这构成了全球豆类市场价格上方的核心压力。

- 阿根廷大豆:

- 播种已接近尾声,完成93.9%:天气成为主要变量,持续的过量降雨导致部分地区田间积水和播种延迟,但同时也改善了土壤墒情。目前天气对处于关键生长期作物利弊并存,需持续观察,罗萨里奥谷物交易所当前产量预估为4700万吨。

三、国内供需矛盾

- 进口到港量:市场预计1月进口大豆到港量约650万吨。据专业机构预估,2026年1月进口大豆到港量可能达到761.8万吨,2、3月预计分别为480万和550万吨,中期到港量呈现前高后低的季节性特征。

- 潜在缺口:当前市场核心矛盾从“高库存”转向“库存去化速度与未来到港节奏”的博弈。一方面,供应宽松的现实正在改善:截至1月16日,豆粕库存已降至92万吨,单周大幅下降10万吨,去库速度超预期。另一方面,市场对未来供应并无担忧,因远期南美新作供应充足。潜在的阶段性紧张可能仅取决于春节前后油厂停机安排与下游备货节奏的错配,而非实质性缺口。

四、期货市场

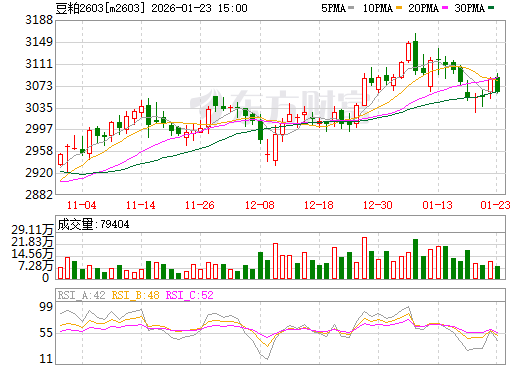

1. 主力合约(M2603)

- 本周豆粕期货主力合约M2603价格微幅下行,周五收于3061元/吨,环比下降0.55%。远月M2605合约表现相对较强,周四收于2768元/吨,周线上涨1.02%,呈现近弱远强的格局。

图2 大商所连豆粕2603期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

期货市场呈现近弱远强的分化格局。

- 近月合约:交易逻辑更多锚定国内库存快速去化带来的基本面改善,以及现货高基差的支撑。截至1月21日,豆粕基差高达333元/吨,基差率12.21%,显示出现货相对期货非常坚挺。但是,鉴于春节后是传统的需求淡季,以及油厂开机回升带来的供应压力,因此M2603合约承压。

- 远月合约:继续反映南美大豆丰产上市后的成本下移预期,上行阻力巨大。这种“高基差、back结构”清晰体现了市场对短期供需边际好转和长期宽松的共识。同时南美天气仍存变数,为远月合约注入了风险升水,推动M2605合约周线上涨1.02%。

五、下游养殖

1. 养殖产业

- 生猪:

- 产能持续去化,但速度缓慢,因此绝对存栏量仍处高位,为豆粕需求提供了坚实的刚性基础。然而,行业普遍亏损的状态严重打击了养殖户的补栏和压栏信心,抑制了饲料消费的增长潜力和养殖户对原料价格的接受度。

- 肉禽和蛋禽:

- 父母代存栏从高位回落,预计需求保持相对稳定,但同样受制于整体养殖利润。存栏呈环比下降趋势,养殖端处于微利或亏损边缘,补栏积极性一般,对豆粕需求支撑平稳。

- 综合评估

当前养殖业的核心特征是去产能预期强烈,但现实存栏支撑刚性需求。下游养殖业呈现“高存栏托底,低利润限制”的特征。下游对豆粕的采购策略极为谨慎,普遍采用“低库存、随用随采”模式,无法形成持续的集中备货需求,这意味着豆粕消费量虽有保障,但难以出现爆发性增长,压制了豆粕价格的上行空间。

六、后续展望

- 短期(1-4周):

- 预计维持“上有顶、下有底”的震荡格局。库存下降和基差支撑限制下跌空间,但需求转淡和丰产预期压制上涨动能。连粕M2605合约核心运行区间预计在2700-2900元/吨。

- 中期(1-3个月):

- 价格重心仍面临考验,市场将迎来“现实考验期”。节后需求步入传统淡季,而2-3月进口大豆到港量相对有限,市场将进入库存重建与消费淡季的博弈阶段。届时若库存累积速度慢于预期,价格或能获得支撑;反之将承压。

- 关键因素:

- 国内库存演变路径:节前库存下降的势头能否延续至节后,是判断短期强弱的关键。

- 南美产量与物流兑现:巴西收割进度、最终产量及装运速度,决定成本端下行压力何时实质传导。

- 节后终端需求恢复情况:生猪等养殖业的存栏和利润变化,将决定豆粕消费的弹性。

七、投资策略建议

- 现货端

- 不建议继续追空或过度看空,建议采取“保持安全库存,逢低分批补货”的策略。当前高基差环境下,现货大幅下跌风险较低,但追高亦无必要。可考虑在期货价格震荡区间下沿附近,适当点价或签订远期基差合同。

- 期货端

- 短期以“区间震荡”思路对待。可关注M2605合约在区间下沿的支撑,但趋势性做多机会仍需等待春节后更清晰的基本面信号。鉴于远月合约受制于丰产压力,逢高布局空单仍是主流中期思路,需注意仓位管理。

八、风险提示

- 南美天气与物流风险

- 阿根廷产区的过量降雨若持续,可能影响最终单产;巴西收割期的天气及港口物流效率若出现问题,将延缓全球供应压力释放的节奏。

- 国内政策风险

- 需关注国储大豆拍卖政策是否会再次启动,以及进口检验流程的变化,这些都可能短期扰动市场预期。

- 节后需求不确定性风险

- 春节后养殖产品价格走势存在变数,若价格超预期下跌导致深度亏损和加速去产能,可能使豆粕需求出现超预期下滑,削弱刚性需求,并导致库存重新快速累积。

- 宏观市场情绪风险

- 全球宏观经济数据及大宗商品整体氛围的变化,可能通过资金渠道影响豆粕市场的波动率。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2