您的位置:

- 秣宝资讯 >

- 豆粕 >

- 天气炒作点燃远月,库存高压对峙成本支撑,豆粕节前震荡运行

天气炒作点燃远月,库存高压对峙成本支撑,豆粕节前震荡运行

更新时间: 2026-02-02 10:50 作者: 秣宝网 浏览量: 2074

本周提要

本周豆粕市场在美元走弱及阿根廷干旱炒作下震荡运行。国内现货供应宽松,库存虽降但仍处高位;国际端,中国完成美豆采购,巴西丰产收割推进,但阿根廷天气风险注入升水。期货市场近稳远强,交易远超预期。下游养殖存栏托底需求,但利润不佳限制备货规模。预计节前价格受备货及外盘支撑偏强震荡,节后面临南美供应压力,需警惕天气与宏观情绪转变风险。

一、现货市场:宏观情绪主导短期波动,远期价格信号分化

1. 国内现货价格

- 现货价格:本周国内豆粕现货价格呈现“震荡偏弱、小幅回落”的格局。本周五全国豆粕现货均价为3157元/吨,环比微降0.31%,但同比大幅下跌8.67%。价格重心较上周基本持平,但市场结构发生显著变化,更值得关注的是,市场交易焦点明显从现货转向远月基差合同。

- 驱动因素:

多空因素交织,但情绪面占据主导,核心驱动从产业基本面短暂切换至“宏观情绪”与“天气题材”的共振。

- 利空方面:

- 主要利空来自基本面,国内油厂开机率持续攀升至高位,周度大豆压榨量预估达230万吨,豆粕现货供应增加。

- 支撑方面:

- 核心支撑则来自外部市场:一方面,美元指数大幅走弱创下四年新低,推动全球资金流入大宗商品,原油价格升至四个月新高,系统性看涨情绪浓厚;另一方面,阿根廷遭遇严重高温干旱天气,市场炒作远期产量风险。在成本与情绪驱动下,市场对远期合同采购积极,成交火爆,支撑贸易商小幅提价销售。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

- 美国大豆:

- 政策性采购任务完成,焦点转向未来:美国财政部长证实,中国已提前完成1200万吨美豆采购目标,并开始接触下一年度2500万吨的采购计划。这标志着第一阶段协议落地,市场关注点转向9月新作上市前的采购空白期,届时美豆需在价格上对南美大豆保持竞争力才能吸引新的买盘。

- 巴西大豆:

- 丰产预期持续兑现,收割压力渐近:多数分析机构维持对巴西2025/26年度产量在1.78亿吨左右的创纪录预估。截至1月22日,收割进度已达4.9%,开局良好。交易商预计,随着中国对美豆集中采购告一段落,未来几个月巴西大豆出口将增加,巨大的新作供应仍是压制全球市场价格的核心力量。

- 阿根廷大豆:

- 天气炒作成为关键变量:播种已接近尾声,完成96.2%。但近期主要农业区遭遇摄氏40度左右的高温干旱,严重威胁处于关键生长阶段的作物。天气预报显示直至2月才有显著降雨,这为全球大豆市场注入了风险升水,成为本周支撑外盘价格的重要因素。

三、国内供需矛盾

- 进口到港量:市场预计1月进口大豆到港量约650万吨。据专业机构调研,2026年1月国内油厂大豆到港预估约为761.8万吨,2、3月预估分别为480万和550万吨,远期到港量呈现季节性回落。但需注意,实际到港节奏受物流和通关影响,可能存在不均。

- 库存高位缓降:截至1月22日,豆粕库存为87万吨,周环比下降5万吨,延续去库趋势,但同比仍高出42万吨,处于历史偏高水平。高库存是压制现货价格的核心现实因素。

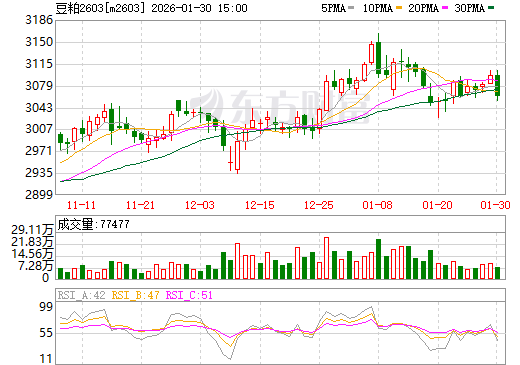

四、期货市场:近月胶着远月补涨,预期博弈白热化

1. 主力合约(M2603)

- 本周豆粕期货主力合约M2603价格震荡运行,周五收于3061元/吨,与上周持平。近月合约走势相对稳定,反映了现货市场在库存下降和节前备货下的抗跌性。

图2 大商所连豆粕2603期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

期货市场延续“近月受现货支撑,远月受预期驱动”的格局。

- 近月合约:M2603本周呈现“外强内弱、冲高回落”格局,受制于高库存、节前备货尾声及终端提货放缓,尽管外盘走强,但近月难以有效突破3100元/吨阻力。

- 远月合约:远月M2605合约表现更强,周四收于2802元/吨,周线上涨1.23%。其主要交易逻辑是阿根廷天气炒作带来的产量风险,以及美元走弱背景下的大宗商品整体估值提升。这与近月合约偏重现实库存压力的逻辑形成明显对比。

五、下游养殖

1. 养殖产业

- 生猪:

- 产能去化持续进行,但绝对量仍高于正常保有量,供应宽松格局未改。行业普遍亏损,虽然存栏高位为饲料需求提供刚性托底,但严重抑制了消费增长潜力。

- 肉禽和蛋禽:

- 肉禽父母代在产存栏已从高位回落,养殖利润相对稳定。蛋禽存栏量呈现环比下降趋势,养殖盈利回升。

- 综合评估

下游养殖业整体处于“存栏提供刚性,利润限制弹性”的状态。这导致饲料企业采购策略谨慎,虽然临近春节物理库存有所增加,但对后市观点转为谨慎,备货规模有限,难以对豆粕价格形成强劲的持续拉动。

六、后续展望

- 短期(1-4周):

- 预计维持“震荡偏强”格局。尽管供需基本面变化有限,但节前最后一轮备货需求将对现货价格形成支撑,同时外盘天气升水难以证伪。连粕M2605合约预计在2700-2900元/吨区间运行。

- 中期(1-3个月):

- 市场将面临“预期验证期”,价格面临回调压力。随着春节备货结束,需求进入淡季,而南美巴西大豆的收割压力将逐步成为市场主导逻辑,国际大豆成本支撑可能松动。国内豆粕库存可能重建累积趋势。

- 关键因素:

- 阿根廷天气演变:2月份能否迎来预期中的降雨,将决定天气升水的去留。

- 国内节后库存重建速度:需求真空期与油厂复工的节奏匹配情况。

- 巴西收割与出口物流:丰产压力向市场实际转化的速度和力度。

七、投资策略建议

- 现货端

- 建议采取“逢低补货,保持安全库存”的策略。当前市场受情绪影响波动加大,不宜追高。可抓住价格回调机会,为节后生产建立适度库存。

- 期货端

- 短期可持“震荡偏强”思路,但应注意节奏。M2605合约可关注区间下沿的支撑,但交易需谨慎,因阿根廷天气风险具有较大不确定性。中期看,随着南美丰产压力兑现,逢高布局空单仍是主流思路。

八、风险提示

- 南美天气急剧变化风险

- 若阿根廷干旱持续或巴西产区出现意外天气,将颠覆当前丰产预期,引发全球豆价剧烈上涨。

- 宏观情绪转换风险

- 当前美元走弱、商品普涨的宏观氛围若发生逆转,美元走势反复无常,若美元指数大幅反弹,可能引发商品市场普跌,豆粕将难以独善其身,将系统性削弱豆粕市场的资金和情绪支撑。

- 国内政策风险

- 需关注国储大豆轮换政策的后续动向,以及进口通关的实际节奏,这些都可能短期扰动市场预期,国储大豆的拍卖节奏是不确定变量。

- 节后需求坍塌风险

- 若春节后养殖产品价格超预期下跌,加速行业去产能,可能削弱豆粕的刚性需求预期。

- 巴西物流与预售风险

- 巴西庞大的产量若遭遇港口拥堵或运输延迟,可能导致其供应压力后置,改变国内到港节奏,影响阶段性价格。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2