您的位置:

- 秣宝资讯 >

- 玉米 >

- 现货平稳收官,期货突破新高——玉米市场节前“温差”显著

现货平稳收官,期货突破新高——玉米市场节前“温差”显著

更新时间: 2026-02-14 18:07 作者: 秣宝网 浏览量: 1890

本周提要

本周国内玉米市场进入春节前最后交易周,现货购销趋于停滞,价格整体窄幅震荡。期货强势突破2300元关口,创近八个月新高,主因售粮进度偏快(全国61%)、渠道库存低位,市场乐观预期节后供需。进口谷物价差仍处高位。下游养殖利润承压,深加工亏损持续。预计节后复工初期价格坚挺,2月下旬地趴粮上市或带来回调压力。建议农户把握销售窗口,饲企谨慎追涨,关注节后补库与上量博弈。

一、现货市场动态

1. 价格走势

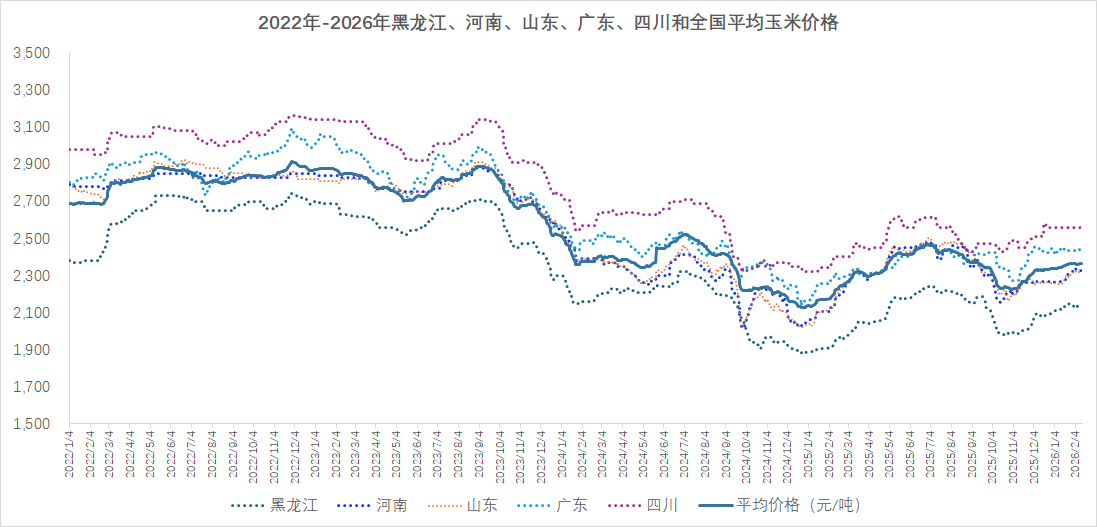

- 玉米现货:本周,国内玉米现货市场正式进入春节前“收官”阶段,整体呈现“现货平稳、区域分化、购销趋淡”的运行特征。本周五全国玉米均价为2363元/吨,环比微升0.10%,同比上涨5.36%,价格在节前购销收尾阶段保持平稳。

- 区域分化明显

- 东北市场平稳略弱:周初部分贸易商仍有节前变现需求,而用粮企业建库已近尾声,随着到货趋增,部分深加工企业小幅压价收购(吉林燃料乙醇下跌30元、龙凤淀粉下跌20元),多数企业价格以稳为主。

- 华北市场偏强调整:基层购销清淡,山东深加工企业到货不断缩减至200余辆,部分企业小幅提价10-20元/吨以维持收购,收购区间上移至2292-2382元/吨。

- 南北港口小幅上涨:受集港量下降及期货强势上涨提振,贸易商报价上涨10-20元/吨。

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 售粮进度同比偏快,节后压力预期减轻:

- 据监测,截至2月6日,全国售粮进度已达61%,同比偏快4个百分点。其中,东北售粮进度64%,同比偏快8个百分点;华北售粮进度57%,同比偏快2个百分点。这意味着基层余粮压力已得到相当程度释放,市场对节后地趴粮集中上市冲击的担忧有所缓解,为期货市场注入乐观预期。

- 企业备货进入尾声,现货需求支撑减弱:

- 深加工及饲料企业节前备货已基本完成,饲料企业玉米库存可用天数达32.59天,处于近年绝对高位;淀粉等深加工企业原料玉米库存512.7万吨,较年初大幅增加163.3万吨。随着企业陆续发布停收通知(多在2月14日腊月廿七左右停收,节后正月初四至初八恢复收购),现货市场采购主体减少,价格失去主动上涨动力。

- 期货强势引领预期,市场看好节后行情:

- 尽管现货购销转淡,但大连玉米期货主力合约突破2300元/吨关口,创近八个月新高。市场核心交易逻辑已从“节前备货”切换至“节后供需再平衡预期”。售粮进度偏快带来的余粮压力减轻、港口及渠道库存处于历史同期低位(北港库存同比减少约267万吨),共同构筑了市场对节后价格的乐观判断。

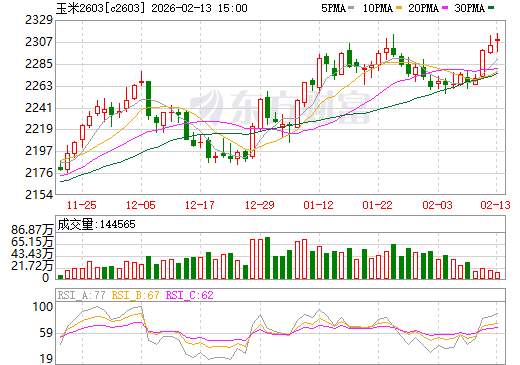

二、期货市场:主力合约(C2603)

- 走势回顾:

- 本周大连玉米期货主力合约由C2603切换至C2605,并上演“情绪驱动式突破上扬”。合约C2603本周五收盘于2309元/吨,环比上涨1.54%。合约C2605本周五收盘于2320元/吨,环比上涨1.80%,周五盘中最高触及2335元/吨,刷新该合约近八个月高位,站上2300元整数关口。资金增仓明显,持仓量升至122万手。

- 市场情绪:

- 期货市场情绪由前期的“谨慎观望”转向“近月谨慎、远月乐观”。驱动因素包括:一是售粮进度同比偏快,节后供应压力预期减轻;二是大豆等相关农产品普涨带来联动效应;三是宏观资金回流主导短期方向。

- 多家期货机构提示,此轮上涨更多由宏观情绪和资金驱动,现货基本面并未发生实质性变化,节后价格支撑有待验证。

图2 大商所C2603玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

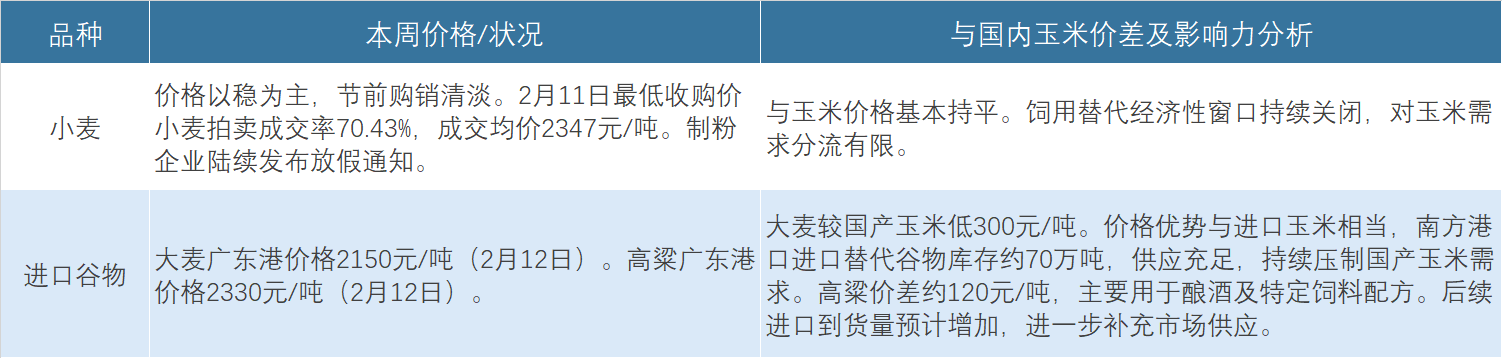

1. 替代谷物:替代谷物市场呈现“内外分化”,进口谷物价格优势持续压制国产玉米价格天花板。

表1 替代品市场

2. 养殖产业:节前养殖业进入集中出栏冲刺期,产品价格普遍承压,但存栏高位保障了饲料刚性需求。

- 生猪:

- 价格震荡下跌,逼近11.5元/kg。本周为春节前最后出货周,养殖端出栏积极性维持高位,小年后供应压力集中释放。尽管需求已进入春节前消费高峰,但供应增量仍高于消费增幅,供大于求格局下猪价持续走弱。本周后期,随着出栏计划减少及挺价情绪升温,猪价震荡企稳。节后展望:春节过后,消费将进入传统淡季,养殖端出栏逐步恢复,需求承接乏力,预计猪价延续探底走势。

- 肉禽与蛋禽:

- 价格窄幅震荡,屠宰企业陆续放假。白羽肉鸡价格环比微跌0.66%,鸡苗价格小幅反弹;817肉杂鸡价格受屠宰放假影响大幅下跌8.22%。市场成交量逐渐下降,多以合同鸡为主。节后展望:节后复工复产节奏将直接影响肉禽补栏及饲料需求复苏强度。

- 蛋价延续降势,养殖再次亏损。临近春节,产区外销运输进入尾声,养殖企业库存压力趋增,各地为清库鸡蛋报价持续下行,本周鸡蛋棚前批发价跌至3.39元/斤。节后展望:春节后鸡蛋市场进入季节性消费淡季,预计2月底蛋价或跌至2.8元/斤,蛋鸡养殖亏损幅度可能进一步扩大。

畜禽存栏高位奠定饲料消费刚性基础,但生猪、蛋鸡养殖已再度转入亏损,肉禽养殖效益亦收窄。节后养殖业面临“传统消费淡季+供应逐步恢复”的双重压力,可能抑制饲料企业的原料补库意愿。

3. 深加工产业

- 运行情况:

- 行业进入“假期模式”,开工率季节性下调。截至2月12日,全国玉米淀粉行业开工率61%,较上周下调1个百分点;全国酒精行业开工率41%,较上周下调4个百分点。深加工企业已陆续发布停收通知,华北企业多在2月20日(正月初四)左右开收,东北企业多在2月24日(正月初八)左右开收,中粮榆树、通辽梅花等部分企业春节期间正常收购。

- 利润与消费:

- 企业亏损格局持续。2025年以来,由于玉米价格维持高位,淀粉及酒精行业亏损加剧,长期制约行业开机率提升空间。节后企业复工复产节奏及利润修复情况,将直接影响玉米工业需求复苏力度。

- 节后库存可控:

- 由于目前行业利润表现欠佳,2026年春节选择停机检修的企业较2025年有所增加,企业检修前库存较少,且部分检修可能延续至节后,行业库存将维持良性可控的局面。

四、核心矛盾与后市展望

1. 短期矛盾(春节假期期间及节后一周)

核心矛盾是“节后地趴粮集中上市带来的供应压力预期”与“下游企业低库存现状及潜在补库需求”之间的博弈。

- 地趴粮的“时间压力”与“情绪释放”及供应压力后移但同比减轻:春节后东北气温回升,储存条件恶化带来的刚性卖压,东北农户和部分贸易商节后售粮意愿阶段性增强。但是,由于售粮进度同比偏快(东北64%vs56%),节后余粮压力较往年同期相对减轻。

- “刚性补库”需求可期:节后存在刚性的原料补库需求,这构成了价格最重要的下方支撑。

2. 中期驱动

- 地趴粮的集中上市风险与售粮进度的对冲:这是节后市场关注的首要焦点。截至2月6日,东北售粮进度已达64%,同比偏快8个百分点。这意味着地趴粮的潜在卖压较往年已有相当程度消化。市场普遍预期,节后气温回暖可能加速地趴粮集中销售,但售粮进度偏快为价格提供了缓冲垫,冲击幅度或小于此前预期。

- 下游补库需求与企业高库存的博弈:节后复工初期,下游企业经过消耗普遍存在补库需求,对价格形成直接支撑。但饲料企业库存可用天数32.59天、深加工企业原料库存512.7万吨,均处于近年高位。库存充裕将限制制药企业节后补库的紧迫性和规模。市场对“补库需求”的真实弹性存在分歧。

- 优质粮源的结构性支撑:2025年华北玉米因灾质量下滑,导致市场优质干粮供应整体偏紧。节前下游及贸易商备货量以满足春节前到2月底用量为主,备货量比较有限。节后刚性补库需求有望较快释放,对市场情绪形成正向引导。

- 政策粮投放节奏:中储粮掌握玉米拍卖节奏,缓冲市场压力与储备补库同步推进。节后政策性拍卖的启动时间、底价及投放量,将成为影响市场预期的重要变量。

- 进口谷物持续到港压力:南方港口进口玉米及替代谷物库存充裕,价差优势显著,将持续压制南方销区国产玉米价格反弹空间。

- 中长期观点分化:看涨观点认为,售粮进度偏快、优质粮源紧缺、种植成本支撑下,价格重心有望上移;看跌观点则基于养殖产能去化、进口替代充足,认为全年价格重心可能下移。

3. 价格预判:综合来看,节前市场已平稳收官;节后市场将进入“预期与现实博弈”阶段。

- 现货:节后复工初期受补库需求支撑,价格可能保持坚挺;2月下旬随着气温回升、地趴粮上市压力显现,价格稳中略偏弱的几率逐步提高,但是,月度均价环比继续上涨的几率更高。预计全国玉米均价主要运行区间在2280-2380元/吨。优质粮源因供应偏紧,价格保持坚挺;潮粮、地趴粮面临较大的价格回调风险。

- 期货:C2605合约已提前反映节后乐观预期,站上2300元关口。短期需警惕情绪退潮后的技术性回调风险,下方支撑关注2250-2275元/吨区间。中期走势取决于节后现货市场的实际供需匹配情况。

五、操作建议

- 对于供应方(农户):地趴粮持有者节后需把握气温回升前的销售窗口,不宜过度惜售;优质栈子粮可继续储存,待节后企业补库阶段择机出售。

- 现货贸易商:节后建仓需谨慎,以快进快出短线操作为主。当前期货市场乐观情绪与现货实际承接能力存在温差,不建议盲目追高建立长期库存。需密切关注产区上量节奏、港口库存变化及政策动向。

- 用粮企业(饲料、深加工):当前原料库存充裕,节后无需急于追涨补库。应充分利用进口玉米、大麦的价差优势优化配方。对国产玉米的采购可保持耐心,重点关注2月下旬地趴粮上市后的逢低建仓机会。

六、风险提示

- 预期差修复风险:当前期货市场上涨主要由乐观预期和资金情绪驱动,现货基本面并未发生实质性变化。节后若企业补库需求不及预期、地趴粮上市节奏快于预判,可能引发期价的快速回调修复。

- 地趴粮集中上市节奏风险:虽然售粮进度偏快减轻了节后压力,但气温回升的时点与幅度仍不确定。若出现快速升温,可能导致地趴粮短期内集中释放,形成阶段性卖压。

- 下游需求恢复不及预期风险:生猪、蛋鸡养殖已重回亏损,节后消费淡季可能进一步压制养殖效益,抑制饲料企业补库意愿。深加工企业持续亏损,复工复产节奏及开机率提升幅度存在不确定性。

- 进口谷物到港持续压力:进口谷物的价差优势短期难以逆转。一季度进口谷物到港量预计维持高位,将持续压制南方销区乃至全国玉米价格的反弹空间。

- 政策调控节奏不确定性:需密切关注中储粮节后政策性拍卖的启动时点、投放规模及底价设定,可能对市场预期产生显著影响。

- 国际市场波动风险:需关注南美玉米产区天气及最终产量对全球玉米价格的影响,其波动将通过进口成本渠道传导至国内。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2