- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈333」氨基酸价格快速进入上升通道

「周秣杂谈333」氨基酸价格快速进入上升通道

询单和成交快速上升

本周秣宝网平台,询单环比快速增加172.8%,成交额环比大幅增加217.8%,成单率创新高,达到88.9%。

其中,询单和成交大幅增加的品种有赖氨酸硫酸盐、赖氨酸盐酸盐、苏氨酸、蛋氨酸、磷酸氢钙和玉米等。这些产品的成交价格也快速上升,其中蛋氨酸价格上升最快,环比提高了1371元/吨,其次是赖氨酸盐酸盐、苏氨酸、磷酸氢钙,赖氨酸硫酸盐,分别环比上涨了385元/吨、360元/吨、223元/吨和207元/吨。

氨基酸快速进入价格上升通道

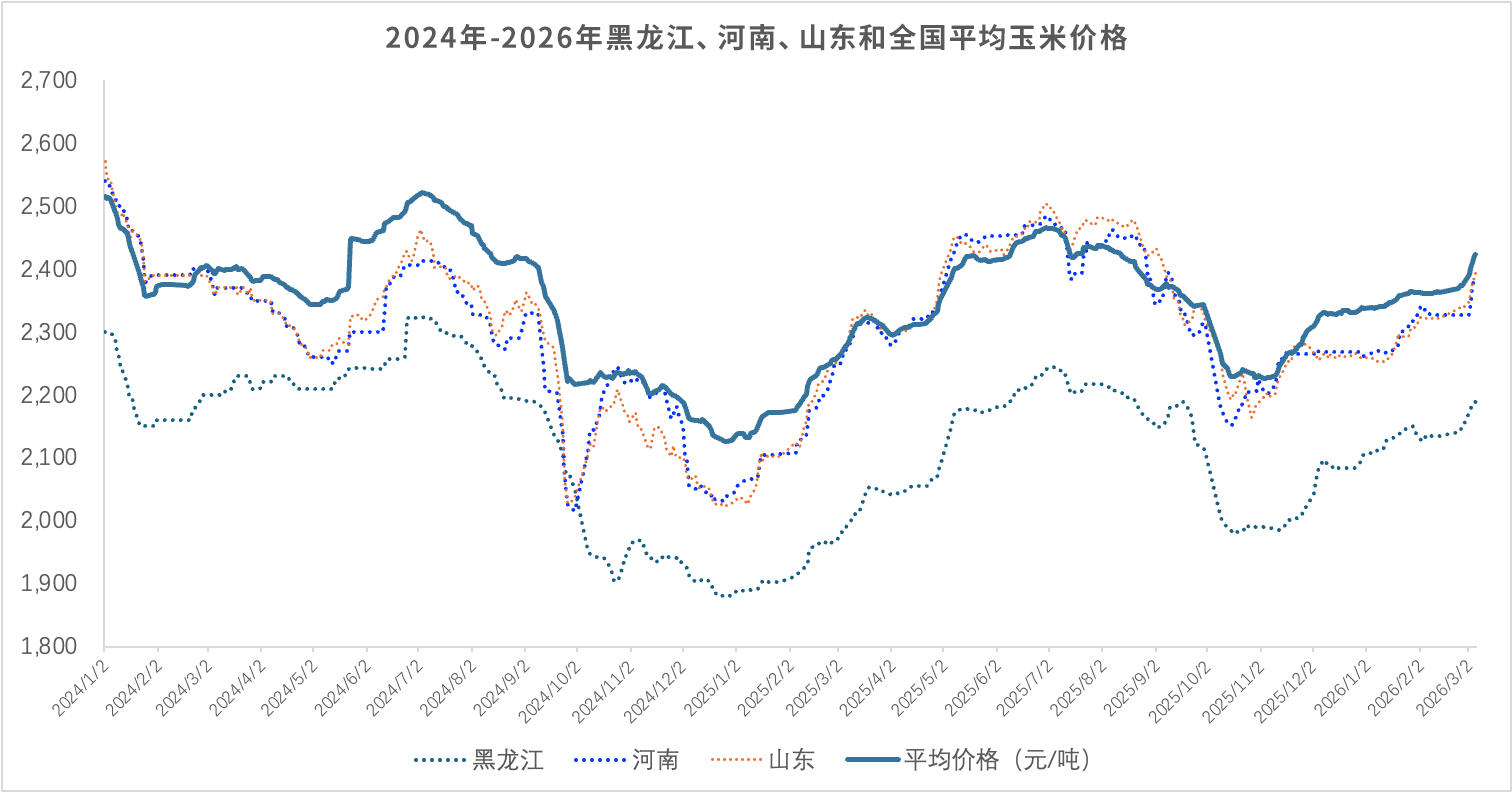

随着最近10天玉米价格持续上涨,同时氨基酸下游采购积极性增加,尤其是头部饲料企业大幅度提高下单量,刺激上游生产企业持续提高报价,头部生产企业开始控制签单量,从而继续推动市场上行。

图1 2024年-2026年玉米主产区价格走势(数据来源:秣宝网)

蛋氨酸提价幅度超出市场预期,主因是中东局势影响,致使石油和天然气价格大幅增长。

图2 原油期货日K线图(来源:东方财富网)

就发酵成本而言,玉米价格每上涨100元/吨,对赖氨酸硫酸盐、赖氨酸盐酸盐和苏氨酸的成本影响是150元/吨、200元/吨和250元/吨。

无论是原油价格上涨还是天然气价格上涨,都会对蛋氨酸原料成本形成全方位的影响。固体蛋氨酸和液体蛋氨酸的生产过程都需要天然气生产氢氰酸,也需要来自炼油产业或天然气加工的硫磺、来自炼油产业的丙烯以及甲醇(来自天然气或者煤化工),因此天然气和石油的供应以及价格变化都会非常直接地影响到蛋氨酸生产过程的原料供应和价格。

这些突如其来的各种影响,叠加秣宝网在节前就预言饲料/养殖企业在3月的采购时节,正在推动氨基酸,尤其是蛋氨酸、苏氨酸价格进入疯狂上涨的通道。

头部饲料企业的采购积极性远高于中小饲料企业

这一轮采购领头的仍然是头部饲料/养殖企业。

过去一周,大幅度下单采购的是头部企业。虽然中小饲料企业采购积极性也正在快速恢复,但由于库存不少(蛋氨酸除外)且需求量少,其采购更灵活机动,对价格仍然是比较敏感。

据秣宝网了解,即使在头部上游生产企业积极提升报价之后,头部下游企业也进一步扩大了98%赖氨酸和苏氨酸的采购量,出现远超年度协议计划量的情况。

有两三家头部饲料企业对氨基酸生产企业的下单规模达到了4、5万吨,几乎涵盖了其未来两个月的全部需求量。

这些情况更加刺激上游企业在完成销售任务的情况下,进一步挺价。

价格上涨趋势近期较难改变

这个过程中,由于中东局势仍然不明朗,后期石油和天然气供应和价格走势很难准确预判。因此,蛋氨酸生产企业目前都停报停签,静观时局的变化,预计这波蛋氨酸价格会持续坚挺一段时间。与此同时,也需要清醒地认识到蛋氨酸产能释放之后,供大于求的局面并没有发生根本性改变。因此,这波行情如果价格升得太快、太高,仍然存在打击采购积极性的可能,后续风险来临也就更快。

目前的市场情况,可能会刺激生产企业更看好赖氨酸盐酸盐和苏氨酸的后期市场,尤其是希望利用目前的市场,改变亏损的状态,利用机会实现阶段性盈利。因此,至少在未来3-4周之内,这些产品的价格仍然是处于上升期。

值得注意的是,后续走势仍然要看这波价格上升的速度和高度,这个对后续价格是否可以保持稳定或者能否较长期保持稳定具有较大的影响。

毕竟,市场价格最后仍然是需要供需结构和平衡来决定。比如说,这波赖氨酸硫酸盐涨价,就是利用巨大的刚需,伴随着玉米涨价而出现的。大家都知道供大于需的结构没发生改变,但基于玉米成本的考虑,头部集团公司尽快抓住价格处于较低水平时进行大规模采购,而此举也让部分上游企业完成销售计划并在提高报价之后的一个阶段履约前期大订单发货,这成为阶段性挺价的支撑力。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司