您的位置:

- 秣宝资讯 >

- 玉米 >

- 供需偏紧格局延续,期现共振突破2400元关口,“易涨难跌”但隐忧已现

供需偏紧格局延续,期现共振突破2400元关口,“易涨难跌”但隐忧已现

更新时间: 2026-03-09 10:50 作者: 秣宝网 浏览量: 2037

本周提要

本周玉米市场强势上涨,周五均价2423元/吨,盘中期价突破2400元关口。东北余粮不足三成、企业补库需求集中释放、政策采购发力及国际冲突扰动共同驱动行情上行。进口谷物价差持续扩大,小麦替代窗口开始开启。养殖深度亏损,产能去化预期强化。预计短期偏强震荡,但需警惕地趴粮上市及小麦替代带来的回调风险。

一、现货市场动态

1. 价格走势

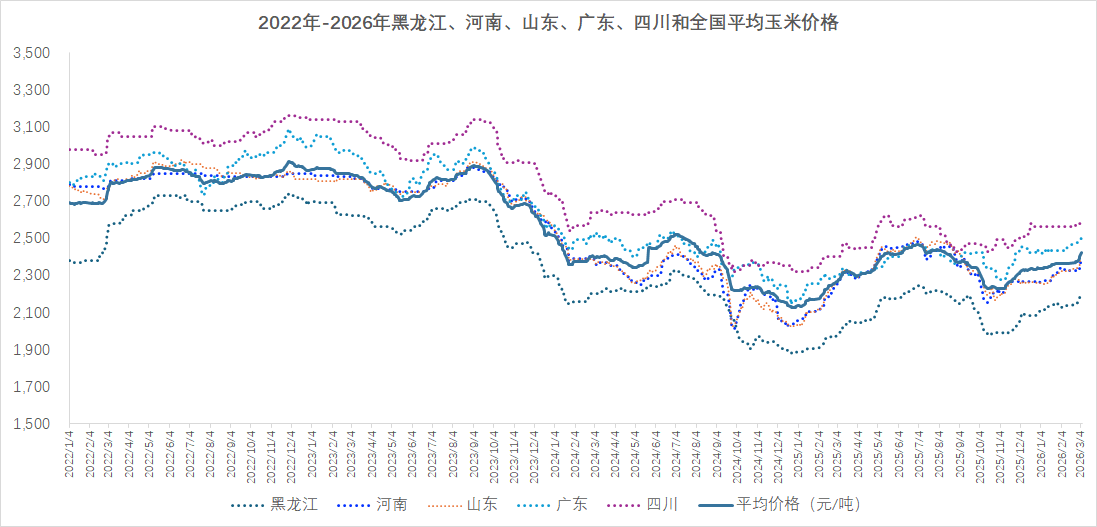

- 玉米现货:本周,国内玉米现货市场呈现“强势上涨、期现共振”的运行格局,延续强势上涨,价格中枢显著上移。本周五全国玉米均价2423元/吨,环比上涨1.95%,同比上涨6.43%,周度涨幅创下节后新高,市场呈现产销区同步强势上行格局。

- 区域分化明显

- 东北产区价格持续攀升:自上周末开始深加工企业陆续提价收购,本周保持涨势。目前基层余粮不足三成,农户售粮意愿不高,市场有效流通有限,企业为满足补库需求不断提价刺激到货。截至本周四,东北深加工企业收购区间上移至2190-2290元/吨,较上周五上涨10-60元/吨,贸易商报价普遍上涨10-30元/吨。

- 华北产区价格加速上涨:阴雨天气影响上量叠加东北及期货大涨,山东深加工企业周三到货量降至30余辆的历史低位,企业被迫大幅提价,收购价格向2400元关口稳步推进。截至本周四,山东深加工企业收购区间上移至2360-2430元/吨,较上周五上涨30-60元/吨,贸易商报价普遍上涨10-20元/吨。

- 南北港口价格坚挺上行:东北上量有限导致北方港口集港量不高,叠加连玉米强势上涨,贸易商报价上涨10-30元/吨;南方港口虽饲料企业对高价国内玉米采购谨慎,但受到货成本支撑,贸易商报价维持坚挺。

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 基层余粮见底,供需偏紧是硬基础:

- 据市场监测,全国13个省份农户售粮进度65%,东北地区农户售粮进度67%,华北地区60%。东北基层余粮已不足三成,整体售粮进度明显快于去年同期。农户惜售情绪偏强,导致市场有效流通有限,这是本轮价格上涨的核心基本面支撑。当前市场正显现“优质优价、劣质低价”的分化特征,饲料厂对粮源品质要求严苛,已锁定优质粮源。

- 企业补库需求集中释放:

- 节后深加工企业已全部恢复正常生产,但玉米库存再度缩减。目前渠道库存仍相对偏低,北港库存较去年同期减少307万吨,港口有补货需求;饲料企业经过春节期间的消化,库存有所下降,也有一定的采购需求。收购价的攀升进一步强化了市场看涨预期,导致基层售粮节奏放缓,形成“提价—惜售—再提价”的正向循环。

- 政策采购发力提振市场:

- 进入3月以后,政策采购全面发力,仅2日到6日这几天,中储粮玉米采购量就达到了66万吨,远超拍卖量级(12万吨)。虽然说政策对玉米更多是托底,而非拉涨,但是这种频繁大量级的采购,也再次给了市场看涨的底气。

- 天气因素扰动上量:

- 东北产区迎来大范围雨雪天气,基层种植户售粮活动受限制;华北持续阴雨天气同样影响市场上量,加剧了阶段性供应紧张局面。

- 国际冲突扰动大宗商品市场:

- 美伊冲突爆发后,国际原油期货一度暴涨8.6%,创下自去年6月份以来的新高,并且带动相关大宗商品一并上涨,其中就包括国内玉米期货。虽然冲突的影响更多是突发性的、情绪性的,但正是资本炒作的最好由头,使得玉米看涨预期进一步偏强。

二、期货市场:主力合约(C2605)

- 走势回顾:

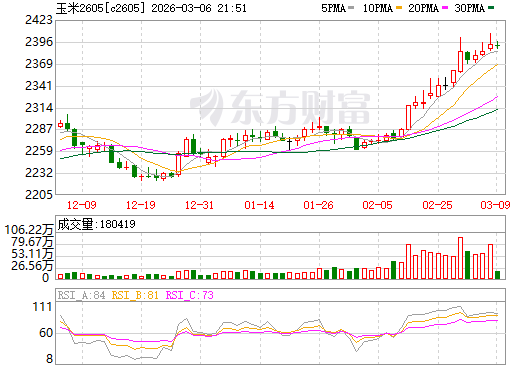

- 大连玉米期货主力C2605合约本周延续“强势上涨”格局。周五收盘于2393元/吨,环比上涨1.40%。周五盘中最高触及2407元/吨,继续刷新主力合约八个多月高位。资金持续增仓,持仓量升至151.9万手。

- 市场情绪:

- 资金积极增仓:期货市场情绪“乐观偏强,但谨慎情绪渐起”。产区玉米现货上涨有效提振了市场看涨情绪,多家期货机构指出,当前盘面虽维持上涨趋势,但涨幅已明显收窄,上方压力逐步增强,需谨防冲高回落风险。

- 外盘联动支撑:美国芝加哥商品交易所玉米最近期货合约收盘周均价每吨174美元,环比涨1.3%。伊朗冲突带来的原油价格溢价传导下,玉米受益于生物燃料属性,涨价预期有所强化。

- 远期预期改善:市场普遍预期,3月份中国陈化玉米库存将继续下降,养殖及饲料生产所需玉米数量将继续下降,基层陈化玉米逐步见底,市场流通粮源将进一步吃紧。

- 回调风险:3月中下旬气温回升,若潮粮集中上量,玉米价格或将小幅回调。技术面来看,2400元/吨一线存在较强技术阻力,需警惕高位回调风险。

图2 大商所C2605玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

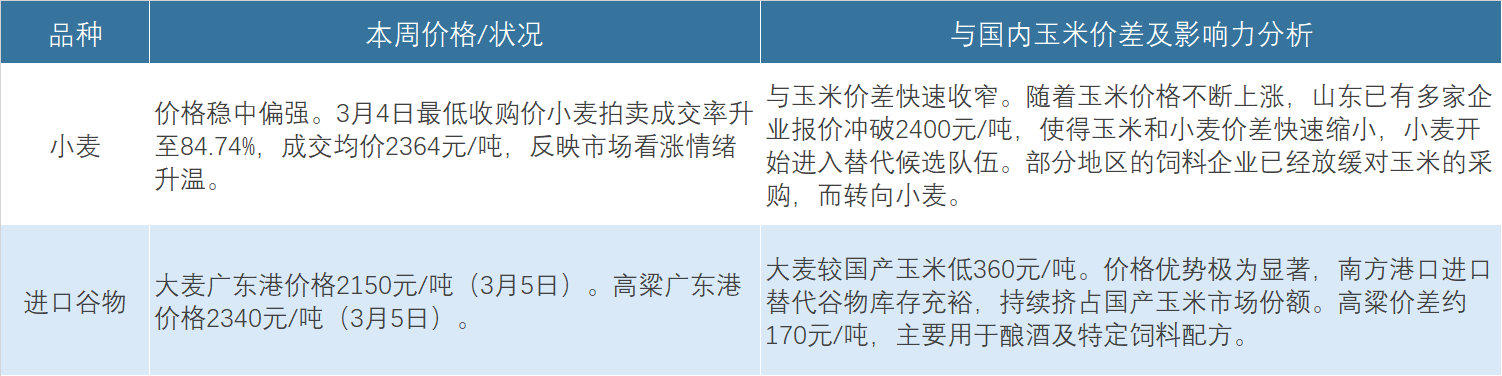

1. 替代谷物:替代谷物市场呈现“内外分化”,进口谷物价格优势持续扩大,而小麦因玉米上涨开始进入替代候选行列。

表1 替代品市场

2. 养殖产业:节后养殖业整体呈现“供强需弱”格局,产品价格普遍承压,但存栏高位保障了饲料刚性需求。

- 生猪:

- 价格持续下跌,跌破10.5元/公斤。截至3月6日,全国外三元瘦肉型标猪报价跌至10.33元/公斤,创近5年以来新低,相比去年同期大降29.2%。从供应端看,3月规模猪企计划出栏1374万头,环比大幅增加17.6%,供应压力不减。从需求端看,春节后消费处于传统淡季,终端走货乏力,屠宰场按需采购,开工率窄幅调整在28.12%左右。养殖利润深度亏损,自繁自养头均亏损约176元。后市展望:3月生猪价格下滑空间主要集中在上中旬,全国生猪均价低点或将触及10.3-10.5元/公斤区间,部分主产区价格可能跌破10元/公斤。

- 肉禽与蛋禽:

- 价格震荡下跌。本周主产区毛鸡均价7.20元/公斤,环比下跌3.61%。屠宰企业开工率升高同时鸡肉冻品库存高位,肉鸡出栏量增加,导致价格承压。

- 蛋价先涨后跌。3月初学校开学集中备货需求增长,主产区蛋价快速上涨至3元/斤,但鸡蛋供应充足,终端接受度不高,本周后期蛋价回调。后市展望:低价利于去库存,预计近期鸡蛋价格止跌震荡,在2.8-3.0元/斤区间运行。

畜禽存栏高位奠定饲料消费刚性基础,但生猪、蛋鸡养殖已深度亏损,肉禽养殖效益亦收窄。业内分析认为,随着“反内卷”政策持续推进,能繁母猪存栏去化有望加速。当前市场或交易从植物蛋白价格向动物蛋白价格的传导,饲料成本上涨也有望带来未来猪价的提升。进入3月,多家饲料企业已宣布上调饲料价格。

3. 深加工产业

- 运行情况:

- 行业开工率季节性回升。截至3月5日,全国玉米淀粉行业开工率58%,较上周上调6个百分点;全国酒精行业开工率44%,较上周上调3个百分点。节后市场购销陆续恢复,深加工企业开收,开工率逐步提升。

- 利润与消费:

- 企业仍处亏损区间,但环比减亏。原料价格上涨带动淀粉价格明显升温,行业加工利润环比减亏,但仍处亏损区间。在整体库存相对低位、下游利润承压的背景下,深加工企业对提价的接受度较低,实际成交活跃度仍显不足。基于市场数据,当前淀粉开机率低于去年同期水平,企业复工复产节奏及利润修复情况将直接影响玉米工业需求复苏力度。

四、核心矛盾与后市展望

1. 短期矛盾(至3月中旬)

在基层余粮见底与企业补库刚需之间的供需错配之下,核心矛盾是“基层余粮见底带来的供应偏紧预期”与“下游企业高价承接能力有限”之间的博弈。

- 供应端:当前东北余粮不足三成,农户惜售情绪较强,华北同样如此,市场有效流通有限,中储粮采购发力对市场价格形成托底效应。

- 需求端:饲料企业观望心态较浓,对高价玉米采购需求偏弱;深加工企业虽刚需采购增多,但利润亏损限制提价空间,玉米库存再度缩减,北港库存较去年同期减少307万吨,港口有补货需求。

因此,供需双方在当前位置形成博弈。

2. 中期驱动(3月至4月)

- 余粮逐步见底支撑价格:3月份,中国陈化玉米库存将继续下降,基层陈化玉米逐步见底,市场流通粮源将进一步吃紧。今年或不存在大规模上量,整体判断上方空间有限,不宜追多。

- 需求端逐步回暖:需求端养殖及饲料生产所消耗玉米将止降转增长,饲料企业将继续消耗库存为主,刚需补库需求略偏弱。预判3月份期间大多数时候产区玉米现货交易价格总体稳中略显偏强走势为主的可能性更大。

- 下游补库需求与企业利润的博弈:饲料及深加工企业存在补库需求,但生猪、蛋鸡养殖深度亏损,将制约补库的紧迫性和规模。需求端呈现“有支撑、无拉力”的特征。

- 地趴粮集中上市风险:随着气温进一步升高,地趴粮储存难度加大,可能引发新一轮集中售粮潮。3月中下旬气温回升,若潮粮集中上量,玉米价格或将小幅回调。但今年售粮进度整体偏快,余粮压力已大幅消化,冲击幅度或小于往年。

- 小麦替代窗口开启风险:随着玉米价格不断上涨,玉米与小麦价差快速缩小,小麦已开始进入替代候选队伍。部分地区的饲料企业已经放缓对玉米的采购,而转向小麦。一旦小麦大规模进入饲料替代,将有效限制玉米的涨幅。

- 进口谷物持续到港压力:本月下旬将有巴西玉米集中到港,数量超过100万吨,对市场供应形成补充。南方港口进口玉米、大麦、高粱库存充裕,价差优势显著,将持续压制南方销区国产玉米价格反弹空间。

- 政策调控稳价护航:中储粮掌握玉米拍卖节奏缓冲市场压力,叠加储备补库同时推进,对稳定玉米市场价格继续发挥积极作用。

3. 价格预判:综合来看,市场进入“余粮见底、补库驱动、多空博弈”阶段。

- 现货:短期在补库需求支撑下,价格有望维持强势运行,但持续大涨缺乏支撑。随着气温回升,玉米价格或将小幅回调。全国玉米均价运行区间预计在2380-2430元/吨。

- 期货:C2605合约已提前反映节后乐观预期,站上2390元关口,盘中更是突破2400元。不过近期玉米盘面涨幅较大,需谨防冲高回落风险。短期需关注2380元支撑及2420元压力位表现,警惕高位回调风险。

五、操作建议

- 对于供应方(农户):东北余粮不足三成,持粮农户可继续择机销售,但不宜过度惜售。优质栈子粮可待价格继续走高后分批出货;地趴粮需关注气温回升节点,适时销售规避储存风险。

- 现货贸易商:节后建仓需谨慎,不宜盲目追高建立长期库存。当前期货市场乐观情绪与下游利润承压的现实存在温差,建议近期玉米盘面涨幅较大,谨防冲高回落风险。需密切关注产区上量节奏、港口库存变化及政策动向。

- 用粮企业(饲料、深加工):当前养殖深度亏损,追高意愿有限。应充分利用进口玉米、大麦的价差优势优化配方。同时需关注小麦替代窗口的开启,若玉米与小麦价差进一步收窄,可提前锁定小麦粮源。对国产玉米的采购可保持“按需采购、小步快跑”策略,重点关注产区上量恢复后的价格变化。

六、风险提示

- 地趴粮集中上市风险:随着气温进一步回升,地趴粮储存难度加大,可能引发集中售粮潮,从而压制价格涨幅。

- 小麦替代窗口开启风险:玉米与小麦价差快速缩小,小麦已开始进入替代候选队伍。一旦小麦大规模进入饲料替代,将有效限制玉米的涨幅。

- 下游需求恢复不及预期风险:生猪、蛋鸡养殖已深度亏损,节后消费淡季可能进一步压制养殖效益,抑制饲料企业补库意愿。

- 进口谷物到港持续压力:进口玉米、大麦、高粱的价差优势短期难以逆转,将持续压制南方销区乃至全国玉米价格的反弹空间。

- 期货市场情绪过热风险:近期玉米盘面涨幅较大,部分由乐观预期和资金情绪驱动。需谨防冲高回落风险。若企业补库需求不及预期,可能引发期价的快速回调修复。

- 政策调控力度变化风险:中储粮掌握玉米拍卖节奏,若价格过快上涨可能加大投放力度,需密切关注政策粮成交情况及拍卖底价变化。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2