您的位置:

- 秣宝资讯 >

- 豆粕 >

- 供应预期宽松叠加需求疲软,豆粕期现货回归持续走弱

供应预期宽松叠加需求疲软,豆粕期现货回归持续走弱

更新时间: 2026-03-30 10:46 作者: 秣宝网 浏览量: 2624

本周提要

本周豆粕市场高位回落,本周五全国现货均价3267元/吨,环比跌3.20%。国际端,美豆受出口预期及访华消息支撑,巴西产量上调至1.847亿吨,阿根廷产量维持4850万吨。国内端,豆粕库存62万吨止降回升,下游采购放缓。期货M2605收2937元/吨,基差维持高位。生猪养殖亏损扩大至297元/头,产能去化加速。预计短期震荡偏弱,中期面临回调压力。关注中美贸易动态与巴西到港节奏。

一、现货市场:情绪加温叠加供应改善,市场呈现外强内弱格局

国内现货价格:

- 现货价格:本周国内豆粕现货价格弱势下跌。周五全国平均价格为3267元/吨,环比明显回落下跌3.20%,但同比上涨4.18%,仍处于近一年相对高位。区域报价方面,3月26日天津地区3260元/吨、江苏地区3190元/吨、广东地区3270元/吨,现货基差维持在M05+258至M05+338之间。

- 驱动因素:

市场呈现多空交织、高位回落格局。价格回调的核心驱动在于“地缘风险溢价消退”与“供应压力预期增强”的共振。

- 利多因素方面:

- 油厂豆粕库存仍处低位(62万吨),上游处于季节性去库过程;4月中上旬仍有部分油厂存在停机计划,市场供应短期难以宽松。

- 利空因素方面:

- 美伊冲突有所缓和,原油价格回落;巴西大豆出口恢复,进口大豆陆续到港,前期偏紧预期未能兑现;油厂开机高位运行,终端补货放缓,库存止降回升,终端补货放缓,现货成交清淡,贸易商降价销售为主。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

全球大豆市场呈现“美豆出口与种植预期向好、巴西丰产供应充裕、阿根廷天气改善产量趋稳以及供应压力后置”的多重特征。

- 美国大豆:

- 出口预期向好,种植面积预增:白宫宣布特朗普总统将于5月14日至15日访华,市场重燃对中国增加美豆采购的预期。截至3月19日当周,美豆出口销售66.89万吨,远超分析师预期的20-50万吨区间。市场预计3月31日美国农业部种植意向报告将显示大豆种植面积8555万英亩,较上年增加433万英亩。生物燃料政策方面,白宫已完成EPA生物燃料掺混指令的审查,预计3月31日前发布最终规定。

- 巴西大豆:

- 丰产预期持续强化,出口维持高位:农业咨询机构Agroconsult最新报告将巴西2025/26年度大豆产量上调至1.847亿吨,较3月初预测值上调0.9%,全国平均单产从62.5袋/公顷升至62.7袋/公顷。巴西3月大豆出口量预计为1587万吨,略低于上周预测的1632万吨。截至3月中旬,巴西大豆收割进度约68%,仍落后去年同期。

- 阿根廷大豆:

- 天气改善,产量前景稳定:近期降雨持续改善了阿根廷主要农业区的土壤墒情,为大豆生长提供了支持。布宜诺斯艾利斯谷物交易所(BAGE)维持产量预估在4850万吨不变。美国农业部3月报告小幅下调其产量预估至4800万吨。阿根廷产量基本定型,对全球市场影响趋于中性。

三、国内供需矛盾

市场呈现“供应压力后移、即期需求疲软、远期博弈加剧”的格局。

- 进口到港量:据机构预估,3月进口大豆到港量预计在550万至672.75万吨之间。更为关键的是,随着巴西出口恢复,市场普遍预计4月到港量将攀升至950万吨,5月进一步达到1100万吨的高位。供应压力后移的预期非常明确。

- 潜在缺口:当前市场的核心矛盾已从“地缘冲突引发的短期断供恐慌”彻底转向“未来巨量到港预期”与“当下疲软现实需求”之间的博弈。尽管短期库存绝对值不高,但下游养殖业深陷亏损,饲料需求疲软,无法消化即将到来的庞大供应。

- 供应压力后置。

四、期货市场

1. 主力合约(M2605)

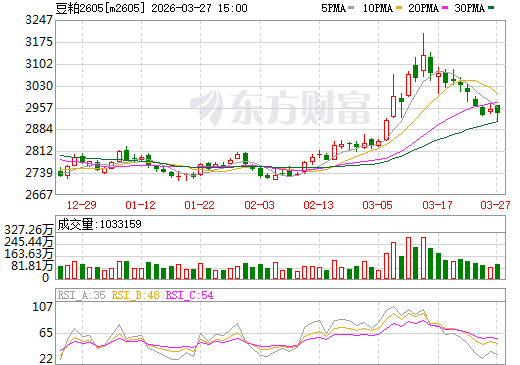

- 本周豆粕期货主力合约M2605价格持续下跌,周五收盘价为2937元/吨,较上周下跌92元/吨,跌幅3.04%,盘中低点触及2911元/吨。期货盘面走势与现货同步,受巴西大豆出口恢复、进口到港预期兑现、终端需求疲软等利空因素主导,资金持续离场,盘面持续下行,虽受美豆止跌反弹带动出现短暂企稳,但整体弱势格局未改,市场看跌远期价格情绪浓厚。

图2 大商所连豆粕2605期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

- 期货市场正在经历“宏观利好出尽”与“基本面利空强化”的转换。

- 多头逻辑削弱:地缘冲突缓和与巴西出口恢复,使得前期两大核心上涨驱动(供应链中断、到港延迟)被证伪。市场关注的美国生物燃料政策虽为长期利多,但短期已被部分计价,且特朗普访华推迟削弱了美豆出口的即时利好。

- 空头逻辑强化:巴西创纪录的丰产正在转化为实实在在的出口流量。高达1.12亿吨的年度出口预期以及4月起集中到港的预期,构成了沉重的远期供应压力。同时,国内下游养殖需求的极度疲软(详见下文)使得豆粕消费缺乏增长点。

五、下游养殖

养殖产业:

- 生猪:

- 亏损持续扩大,产能去化加速。生猪现货均价逼近9.8元/公斤,猪粮比远低于盈亏平衡点,自繁自养头均亏损持续扩大。能繁母猪存栏仍处于高位,对应上半年生猪出栏高峰,市场供应充足;节后消费淡季叠加餐饮复苏乏力,终端需求持续疲软,生猪价格持续承压。豆粕价格高位运行进一步挤压养殖利润,养殖户现金流紧张,补栏意愿降至冰点,饲料采购仅维持刚需,无集中补库动力,对豆粕需求支撑极弱。

- 肉禽和蛋禽:

- 肉禽:盈利收窄,供应相对充足。据国家发改委数据,未来肉鸡养殖预期盈利仅为0.36元/只。白羽肉鸡出栏量维持高位,屠宰企业库存压力攀升,产品走货放缓。行业对豆粕需求提供稳定但有限的刚性支撑,无法形成增量拉动。

- 蛋禽:亏损持续。未来蛋鸡养殖预期亏损为20.57元/只。尽管受清明节备货预期支撑,蛋价有所回暖,但在产蛋鸡存栏量仍处历史高位,供应压力巨大。养殖亏损严重抑制了补栏积极性,中小散户普遍持观望态度。

- 综合评估

下游养殖业整体处于“深度亏损、产能去化”的状态。生猪亏损加剧,产能去化政策加码;肉鸡微利运行;蛋鸡等待节日提振。饲料企业现金流紧张,大规模备货意愿不足,豆粕中长期需求预期偏弱。

六、后续展望

- 短期(1-2周):

- 预计维持震荡偏弱格局。4月中上旬仍有部分油厂停机,但巴西大豆陆续到港,供应紧张预期逐步缓解。预计4月下旬前豆粕现货价格或保持偏强震荡走势,运行区间参考3250-3480元/吨。连粕M2605合约预计在2850-3150元/吨区间震荡偏弱运行,上方受制于巨量到港预期,下方则受成本支撑。

- 中期(2-4个月):

- 价格重心面临回调压力。随着4-5月巴西大豆集中到港,国内供应转向宽松,豆粕库存将止降回升。全球大豆仍处丰产格局(巴西1.847亿吨),豆粕趋势性上涨驱动不足。

- 关键因素:

- 中美贸易动态:特朗普5月访华行程及农产品采购预期。

- 国内豆粕库存变化和下游养需求恢复。

- 巴西出口节奏:3月出口1587万吨、实际到港情况。

- 美国种植意向报告:3月31日发布的种植面积预估。

- 美国生柴政策:3月31日前最终规定落地情况。

七、投资策略建议

- 现货端

- 建议下游饲料企业“维持低库存,谨慎采购”。当前现货价格虽已回调,但相较于未来巨大的供应压力,仍处相对高位。不宜进行大规模囤货,可随用随采,或利用基差合同锁定远期低价货源。预计下周现货均价运行区间为3100-3500元/吨。

- 期货端

- 建议采取“逢高沽空”的偏空思路。M2605合约核心运行区间参考2850-3150元/吨。可考虑在价格反弹至区间上沿附近时,布局空单,博弈4月后巴西大豆集中到港带来的供应压力。需密切关注美国生物燃料政策落地情况,若不及预期,可能加速价格下行。

八、风险提示

- 中美贸易政策风险

- 特朗普5月访华行程及农产品采购预期变化可能引发市场波动。

- 南美物流与到港节奏

- 巴西3月出口1587万吨,存在物流风险,实际到港节奏影响国内供应。

- 美国种植意向风险

- 3月31日种植面积报告若超预期,将影响美豆价格。

- 美国生柴政策风险

- 3月31日前最终规定落地情况,可能影响美豆压榨需求。

- 地缘政治反复风险

- 中东局势若再度紧张,可能重新推高原油价格及全球供应链风险溢价。

- 需求不及预期风险

- 若生猪价格持续低迷导致行业出现超预期、加速的产能淘汰,豆粕需求坍塌的速度可能快于预期。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2