- 秣宝资讯 >

- 豆粕 >

- 巴西丰产到港在即,养殖深度亏损压制需求,豆粕期现价格承压

巴西丰产到港在即,养殖深度亏损压制需求,豆粕期现价格承压

本周提要

本周豆粕市场供过于求格局加剧,期现价格同步走弱,周五现货均价3147元/吨。国际端,巴西大豆收割进度82%、丰产确定,阿根廷产量维持4850万吨,美豆种植面积8470万英亩不及预期。国内端,豆粕库存68万吨,4月大豆到港预计850-950万吨,二季度供应压力集中释放。养殖业全面亏损,生猪均价9.25元/公斤,自繁自养头均亏337元。预计短期震荡偏弱,中期承压,关注巴西到港节奏与养殖产能去化。

一、现货市场:情绪加温叠加供应改善,市场呈现外强内弱格局

国内现货价格:库存止降回升,现货承压下行

- 现货价格:本周国内豆粕现货价格持续走低,延续了3月末以来的弱势下跌格局。周五全国平均价格为3147元/吨,环比明显回落下跌3.67%,同比涨幅收窄至2.29%。进入4月第一周,国内豆粕现货市场整体延续弱势震荡,部分地区价格重心小幅下移,下游饲料企业采购心态依然谨慎,以执行前期合同、随用随采为主,市场成交清淡,贸易商降价抛货心态明显。

- 驱动因素:

市场主要受供应宽松与需求疲软双重压力主导。价格下跌的核心驱动在于“现实库存累积”与“远期供应压力预期”的双重压制。

- 供应端:

- 油厂开机率稳步回升至60%以上,华东沿海地区供应量显著增加,部分油厂已出现“催提”现象,下游提货速度明显放缓。

- 需求端:

- 国内养殖业陷入全面亏损,生猪猪粮比跌至4.23:1,远低于盈亏平衡点,肥猪与仔猪陷入“双亏”格局,饲料企业普遍压缩库存周期,从原来的25-30天降至15-20天,大额采购意愿极低。

- 成本端:

- 进口大豆到港成本维持在3600-3700元/吨区间,油厂压榨利润处于盈亏平衡线附近,部分油厂小幅亏损,对现货价格形成一定底部支撑,但在需求疲软的现实面前挺价效果有限。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

全球大豆市场呈现“美豆种植与出口动态调整、巴西丰产供应压力后移、阿根廷产量趋稳”的多重特征,市场焦点逐步转向南美收获与出口节奏。

- 美国大豆:

- 多空交织,窄幅震荡:USDA于北京时间4月1日凌晨发布2026年种植意向报告,预计2026年美国大豆种植面积为8470万英亩,同比增长4.29%,但低于报告前市场平均预期的8554.9万英亩,美豆夜盘短期上涨。从出口数据看,美豆单周净销售35.3万吨,环比减少49%,较四周均值下降18%,其中对中国大陆净增14.1万吨,美元走强令美豆类偏贵,出口竞争力下降。价格方面,CBOT大豆期货下跌,5月合约收跌2-1/2美分,结算价报每蒲式耳11.68-1/2美元,下方1150美分/蒲式耳一线仍有明显支撑。地缘层面,中东停火希望升温,资金从谷物市场流出,前期的地缘政治溢价正在消退。

- 巴西大豆:

- 创纪录丰产格局持续兑现:截至3月底,巴西大豆收割进度已达82%,其中马托格罗索州以99%的完成率领先,南里奥格兰德州进度较为缓慢约25%,全国大豆产量预计在1.76亿至1.8亿吨之间。巴西的销售仍然滞后,目前仅有51%的收成完成交易,生产商手中仍持有约8700万吨库存,预计4月份的销售将受到现金需求的驱动。中国与巴西达成重要共识,放宽对巴西大豆中杂草含量的检疫标准,市场对4月供应紧张的预期逐渐落空。3月底,巴西大豆收割进度达74.3%,进一步巩固了南美的丰产格局。

- 阿根廷大豆:

- 产量预估持稳,收割即将展开:近期阿根廷农业区降雨持续改善大豆作物评级,82%的大豆作物评级正常至良好,一周前为78%,85%的种植区水分条件适宜到最佳。早播大豆41%已进入成熟期,未来数日收割工作将全面展开。布宜诺斯艾利斯谷物交易所维持大豆产量预测在4850万吨不变,低于上年的5030万吨,种植面积为1760万公顷,同比减少4.3%。

三、国内供需矛盾

市场维持“供应压力后移、即期需求疲软、远期博弈加剧及压力明显”的格局。

- 进口到港量:市场预计3月进口大豆到港量在550万吨左右。真正的压力在于未来:机构普遍预测4月到港量将攀升至950万吨以上,5月可能超过1100万吨,二季度整体到港量将创历史同期新高。

- 潜在缺口:短期无缺口,库存高位且即将累库。截至3月27日当周,全国主要油厂豆粕库存为68万吨左右,环比上升1万吨,同比下降13万吨。虽较前期有所回落,但结合4月巨量到港预期,豆粕库存即将进入累库周期。前期支撑市场的去库逻辑正在转向。从供应结构看,4月国内豆粕的供应宽松格局将进一步确立,下游需求持续疲软,叠加南美大豆到港的季节性压力,豆粕跌势难有逆转契机。

四、期货市场

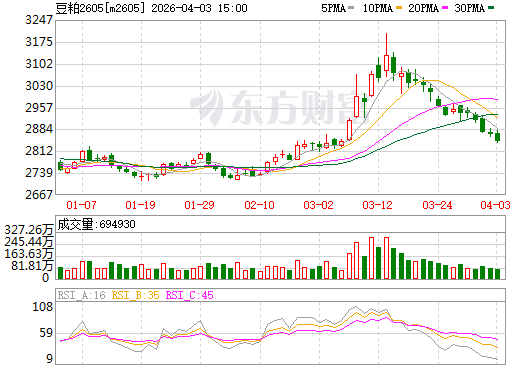

1. 主力合约(M2605)

- 本周豆粕期货主力合约M2605价格持续下跌。周五M2605合约报收2843元/吨,较上周五收盘下降94元/吨,环比下跌3.20%,盘中最低触及2838元/吨,成交量694930手,持仓量1092005手。主力合约已从3月中旬的3200元/吨左右高点回落至2843元/吨,累计跌幅近10%。近月M2605合约跟随现货情绪走弱,远期合约M07、M09同样承压。

图2 大商所连豆粕2605期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

- 期货市场正在进行“多空逻辑的彻底转换”。

- 多头逻辑瓦解:前期支撑价格上涨的“供应链中断”和“到港延迟”叙事已完全被证伪。美豆新作面积虽不及预期,但绝对数值仍为历史次高水平,且旧作库存充足。美国生物燃料政策的长期利好,在巨大的现实供应压力面前显得“远水难解近渴”。

- 空头逻辑主导:巴西创纪录的丰产正在转化为实实在在的出口流量,并即将抵达中国港口。同时,国内下游养殖业陷入历史级深度亏损,需求端不仅无法提供增量,甚至面临收缩风险。市场交易逻辑从“炒作预期”全面转向“交易现实”。

五、下游养殖

养殖产业:

- 生猪:

- 深度亏损,产能去化加速。截至4月2日,国内生猪出栏均价跌至9.25元/公斤,价格已深陷近十四年来的新低位。3月全国生猪月均价格为11.64元/公斤,较2月下跌1.69元/公斤。养殖端亏损持续扩大,自繁自养头均亏损337.53元,外购仔猪头均亏损227.94元,环比扩大约26元。亏损较前一周进一步扩大。国家发改委数据显示,未来生猪养殖预期亏损453.60元/头。4月样本企业计划出栏量进一步增至1441.26万头,环比增长4.24%,供给压力难有缓解。能繁母猪存栏持续去化,截至1月末为3958万头,环比回落0.08%。猪粮比价已连续一个多月低于5:1,商务部等部门已开展中央储备冻猪肉收储以稳定市场。

- 肉禽和蛋禽:

- 肉禽:盈利承压,价格回落。截至3月27日,主产区白羽肉鸡平均价为7.11元/公斤,均价较上两周略有回落;白羽肉鸡养殖利润为-0.26元/羽,由正转负。养殖端盈利持续承压,鸡源供应相对充足但产品走货放缓。

- 蛋禽:价格承压,等待节日提振。全国鸡蛋价格3.27元/斤,环比小幅下跌。在产蛋鸡存栏仍处高位,供应压力未明显缓解。随着蛋价降至阶段性低位,贸易商陆续为清明节备货,采购积极性或有所提升,有望短期提振需求。

- 综合评估

下游养殖业整体处于“深度亏损、产能去化、需求疲软”的状态。截至3月20日,全国饲料企业豆粕物理库存8.82天,下游以执行前期合同和刚需补库为主,新增需求极为有限。生猪行业陷入“养得越多、亏得越重”的困境,肉鸡、蛋鸡同样处于亏损区间。饲料企业订单量明显下滑,饲料企业采购策略极为谨慎,养殖户补栏意愿低迷,豆粕采购以刚需为主,难以对豆粕价格形成有效拉动。

六、后续展望

- 短期(1-2周):

- 预计维持震荡偏弱格局。M2605合约预计在2800-2950元/吨区间运行。供应端,4月中旬前大豆到港量相对有限,但市场预期已转向悲观;需求端,养殖亏损扩大持续抑制采购意愿。4月豆粕的供应宽松格局将进一步确立,价格重心或逐步下移。

- 中期(2-4个月):

- 价格重心面临持续下行压力。随着4月中下旬巴西大豆集中到港,油厂开机率维持高位,豆粕库存将加速累积。届时现货价格可能加速下跌,考验3000元/吨整数关口支撑,基差预计将继续走弱。

- 关键因素:

- 巴西大豆到港节奏:4-5月实际到港量与报关速度直接影响国内供应压力。

- 地缘政治演变:中东停火进程对原油及农产品情绪的传导。

- 养殖端产能去化:生猪价格何时触底、能繁母猪去化是否加速,将是豆粕需求拐点的核心变量。

- 美豆春播进展:4月底美豆播种即将展开,天气变化需持续关注。

七、投资策略建议

- 现货端

- 建议采取“保持低库存,观望为主,逢急跌分批补货”的策略。当前豆粕现货市场正处于供过于求的弱势格局中,4月中下旬随着巴西大豆集中到港,现货价格仍有下行空间,不宜建立大量库存。贸易商应及时锁利,降低头寸风险。

- 期货端

- 短期以震荡偏弱、逢高沽空思路对待。关注M2605合约在2850-2950元/吨区间的压力,下方2800元/吨附近存在成本支撑。尽管成本支撑仍在,但基本面驱动向下,短期盘面或延续偏弱调整,后续关注美豆产区天气变化及巴西大豆到港进度。中期来看,在巴西丰产压力集中释放的背景下,豆粕整体保持区间波动、重心下移的特征,操作上以短线参与为主。

八、风险提示

- 地缘政治风险

- 中东局势仍有反复可能,若冲突升级将推升原油及农产品价格,可能阶段性扭转豆粕弱势。

- 南美到港节奏风险

- 巴西港口物流及国内清关效率若出现意外延迟,可能短期扰动市场供应节奏,引发价格反弹。

- 美国生柴政策风险

- 白宫已完成EPA生物燃料掺混指令的审查,最终规定的落地情况可能影响美豆压榨需求。

- 美豆春播天气风险

- 4月底美豆播种即将展开,极端天气可能导致种植面积变化,引发CBOT价格波动。

- 需求拐点风险

- 若猪价超预期触底反弹、能繁母猪去化加速,可能带来豆粕需求边际改善。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司