- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈337」不少价格已达高位,但仍有部分具有上升空间

「周秣杂谈337」不少价格已达高位,但仍有部分具有上升空间

刚性需求下的询单和成交环比升高

本周秣宝网平台,询单量环比大幅上升117.0%,成交额环比大幅上升129.4%,成单率大幅上升到91.5%,询单和交易更多的是刚性采购需求。

本周,秣宝网交易量前五位的商品顺序是70%赖氨酸、磷酸氢钙类、苏氨酸、蛋氨酸、98%赖氨酸,但其中L-苏氨酸交易规模仍然受限于供货商的控量惜售。本周最大的特点仍然是刚需采购,这些采购并不受限于价格高低。70%赖氨酸、80%赖氨酸和98%赖氨酸、苏氨酸、蛋氨酸、磷酸氢钙、磷酸一二钙、磷酸二氢钙、氯化胆碱和玉米的成单率都高达100%,不同玉米副产物产品的成单率也介于80%-100%。

基于秣宝行业影响力的稳定增长和客户基数的持续增加以及客户复购率上升,秣宝网依托自营(秣宝优选)、品牌旗舰店和全网询价/现货报价,更多的交易来自刚需采购,即使在各种因素影响下的交易淡季,仍然保持每天一定的交易规模。

大部分商品都达到了一定的高位

本周大部分氨基酸报价继续升高,70%赖氨酸、98%赖氨酸、苏氨酸、蛋氨酸、磷酸氢钙和磷酸一二钙的交易价格继续分别升高55元/吨、21元/吨、320元/吨、1216元/吨、91元/吨和127元/吨。

目前的状态是,大部分饲料添加剂基本已经见顶,最明显的特征就是不少贸易商甚至饲料企业开始积极以低于上游生产企业报价的价格对外销售前期的低价库存。

这些低价库存释放进入市场,对市场价格的进一步走高形成一定的压力。最明显的是蛋氨酸,随着上游厂家报价拉升过快,本周贸易商和饲料厂释放了不少库存进入市场变现,虽然上游生产企业仍然持续提高报价并控制发货,但近期发运货物的生产日期是数月之前,这让市场变得较为复杂,后期价格走势充满了不少变数。

根据秣宝网大数据分析,未来10天,刚需采购仍然非常旺盛,这也是价格的支撑点,同时在目前供需局面下,议价空间也有所扩大,虽然目前的价格已经到了比较高的水平,但保持高位的时间基于不同产品将会有2-5个月的不同稳定周期。

一方面要看不少影响因素的变化,比如美以伊战争的走向、石化下游产品(原料)的供应和价格波动,另一方面仍然需要看下游养殖端需求和收益变化。

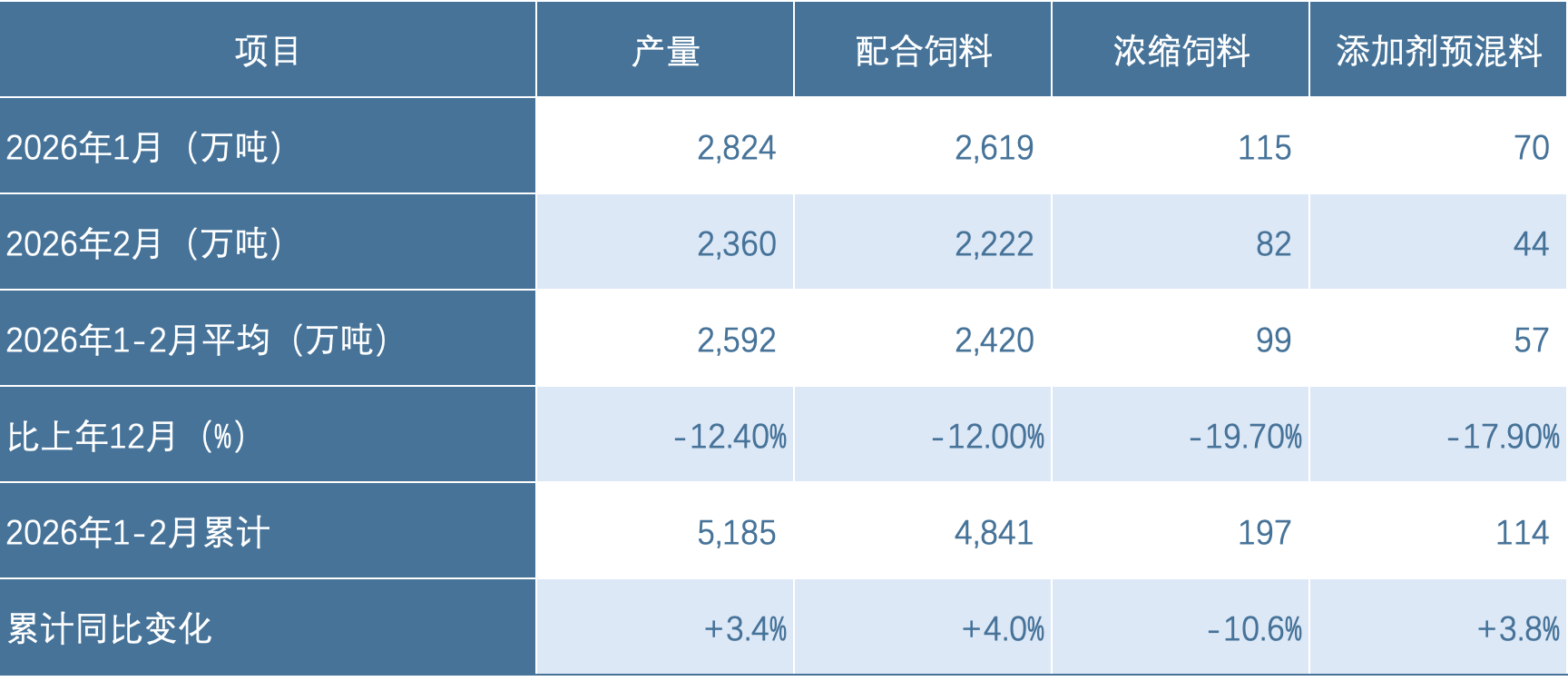

2026年1-2月饲料生产情况

根据2026年3月23日农业农村部畜牧兽医局和中国饲料工业协会公布的数据,2026年1-2月,全国工业饲料产量5185万吨,同比增长3.4%。其中,配合饲料、添加剂预混合饲料同比分别增长4.0%、3.8%,浓缩饲料同比减少10.6%。主要饲料产品出厂价格同比涨跌互现,与上年12月份相比,1、2月份的平均单月畜禽配合饲料、浓缩饲料、添加剂预混合饲料出厂价格环比以降为主。饲料企业生产的配合饲料中玉米用量占比为46.9%,比上年12月份增长1.0个百分点;配合饲料和浓缩饲料中豆粕用量占比为13.0%,比上年12月份减少0.7个百分点。

表1 2026年1-2月全国工业饲料生产情况

(数据来源:农业农村部畜牧兽医局和中国饲料工业协会)

由于下游养殖亏损,添加剂和原料价格上升空间受限,而且生猪去产能已经开始,去产能之后的饲料和饲料原料产业竞争将会加剧。因此,目前的产业和市场稳定局面将会保持到4月底到5月中下旬,后续的市场将充满着变数,供需矛盾将会更加突出,变局之后达到新平衡需要3-5个月,甚至更长的时间。

这种状态有点类似于2021年的市场,大家可能对2021年的市场变化仍有记忆,我们可以将当前的市场格局与2021年的进行对比和分析,只是在月份时间和周期上可能存在一些差异。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司