- 秣宝资讯 >

- 玉米 >

- 政策压力叠加需求疲软,玉米价格涨势暂歇延续调整

政策压力叠加需求疲软,玉米价格涨势暂歇延续调整

本周提要

本周玉米现货高位调整,均价2462元/吨,环比略降0.42%。小麦投放加码(周投80万吨)、稻谷拍卖传闻再起压制市场情绪,但基层余粮不足两成、中储粮采购提供托底支撑。华北震荡偏弱,东北偏弱运行。养殖深度亏损,生猪跌破9.5元/kg创多年新低。深加工开工回升利润改善。预计短期高位震荡,关注稻谷拍卖落地及政策走向。

一、现货市场动态

1. 价格走势

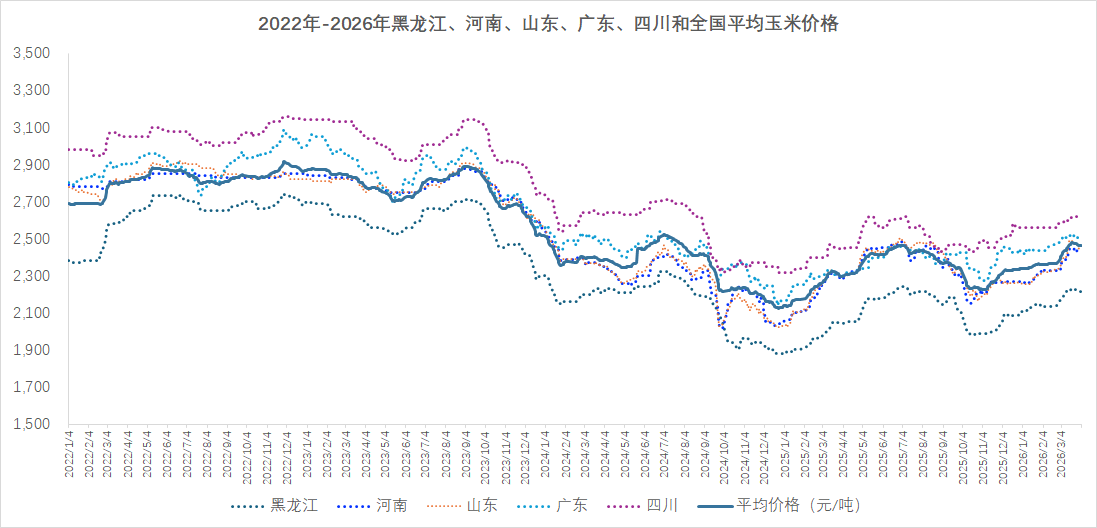

- 玉米现货:本周,国内玉米现货市场在多重利空因素叠加下呈现“震荡偏弱、高位回调”的运行格局,延续偏弱调整态势,价格中枢继续下移。全国玉米均价收于2462元/吨,环比略降0.42%,但同比仍上涨7.20%,价格较前期高点已有明显回调。

- 区域分化明显

- 东北产区价格偏弱运行,基层余粮见底:基层余粮已不足两成,但政策端加码叠加气温回升,地趴粮销售进入最后上量阶段,市场流通增加,深加工企业普遍压价收购,吉林燃料乙醇、中粮榆树、通辽梅花下跌30元,贸易商报价下跌10-20元/吨。东北产地余粮有限,但加工企业库存天数普遍在1-2个月,高价建库谨慎。

- 华北产区价格先跌后稳:政策小麦加码投放叠加定向稻谷投放传闻再起,贸易商积极售粮,上周末山东深加工企业到货增至1400余辆,企业收购价格普遍下跌10-30元/吨。截至本周四,企业收购区间移至2416-2514元/吨,较上周五下跌10-30元/吨。华北黄淮产区基层余粮释放速度加快,下游企业厂门到货维持偏多态势,玉米库存提升,加工企业调降价格控制上量。

- 南北港口价格稳中偏弱:北港集港量增加叠加期货转弱,贸易商报价小幅下跌;南方港口随着进口谷物陆续到货,饲料企业对高价国产玉米补库谨慎,价格弱稳调整。

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 政策投放加码,多空消息交织格局逆转:

- 本周政策端消息密集。小麦方面,4月1日最低收购价小麦投放80.06万吨,成交率80.47%,成交均价2374元/吨,虽维持较高水平但热度较前期有所降温。稻谷方面,市场消息称4月或将启动定向稻谷投放,传闻版本包括总规模2000万吨、拍卖底价1450-1600元/吨。此外,4月1日起《粮食经营台账管理办法》正式施行,港口收购严格带票,影响港内到货量,反而对当前市场价格形成了一定支撑。

- 基层售粮进入尾声,粮权向贸易商转移:

- 东北基层余粮已不足两成,地趴粮销售进入最后阶段,市场流通阶段性增加。华北余粮仍有三成,售粮进度同比偏慢,但随着价格高位调整,贸易商出货意愿有所增强。粮源已从基层向贸易环节转移,持粮主体成本偏高,挺价意愿依然存在。

- 玉米与小麦价差收窄,替代效应渐显:

- 随着玉米价格涨至高位,小麦饲用替代优势开始显现。华北小麦-玉米价差已收窄至100元/吨左右,部分饲料企业小麦添加比例在20%-30%之间,替代玉米消费渐成趋势。

- 基层售粮心态松动,供应阶段性增加:

- 随着玉米价格涨至高位及政策利空传闻发酵,华北地区贸易商和农户惜售心态松动,售粮积极性提升,导致市场有效流通粮源阶段性增加,加剧了价格下行压力。

- 下游采购谨慎:

- 饲料企业对高价玉米接受度降低,深加工企业到货增加后普遍压价,以按需采购为主。养殖利润持续亏损下,饲料企业为了控制成本,采购偏谨慎。

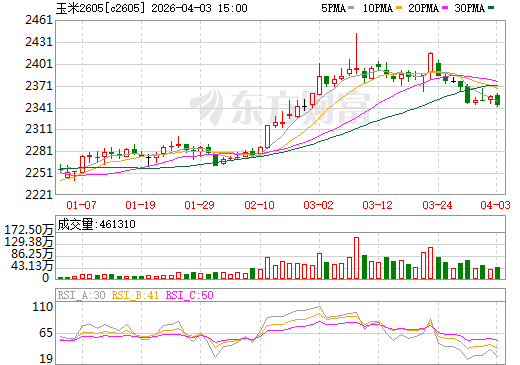

二、期货市场:主力合约(C2605)

- 走势回顾:

- 大连玉米期货主力C2605合约本周延续“震荡偏弱”格局。周五收盘于2344元/吨,环比下降1.06%。全周期价在2340-2370元区间内运行,持仓降至92万手,成交量与持仓量较上周均明显回落,资金持续离场观望。

- 周内合约走势全程受政策利空压制,饲用稻谷大规模投放传闻成为市场最大利空因素,多头信心彻底崩溃,期价沿5日均线持续下行,先后跌破2380元/吨、2360元/吨关键支撑位,最低触及2341元/吨,创近一个月新低。基差维持同期偏高水平,现货对期货的支撑力度减弱,期现同步走弱特征明显。

- 市场情绪:

- 期货市场情绪从前期的一季度偏强看涨转向“谨慎偏空,多空分歧加剧,等待方向”。

- 核心利空:定向饲用稻谷大规模投放的传闻是压倒市场的“最后一根稻草”。若按传闻底价1490元/吨计算,其集港成本约2285元/吨,较当前港口玉米价格具有明显优势,可能大规模替代玉米饲用需求。这一预期彻底扭转了市场对远期供需平衡的看法。

- 现实压力:现货市场产销区价格同步走弱,下游养殖业陷入深度亏损,需求端毫无起色。期货市场开始交易“弱现实”与“更弱的预期”。

- 技术破位:期价跌破前期震荡区间下沿,技术形态转弱,进一步加剧了市场的看空氛围。

- 资金减仓离场:持仓量较上周明显减少,部分多头资金选择离场观望。3月30日持仓1052641手,较上周的1124902手有所减少。

图2 大商所C2605玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

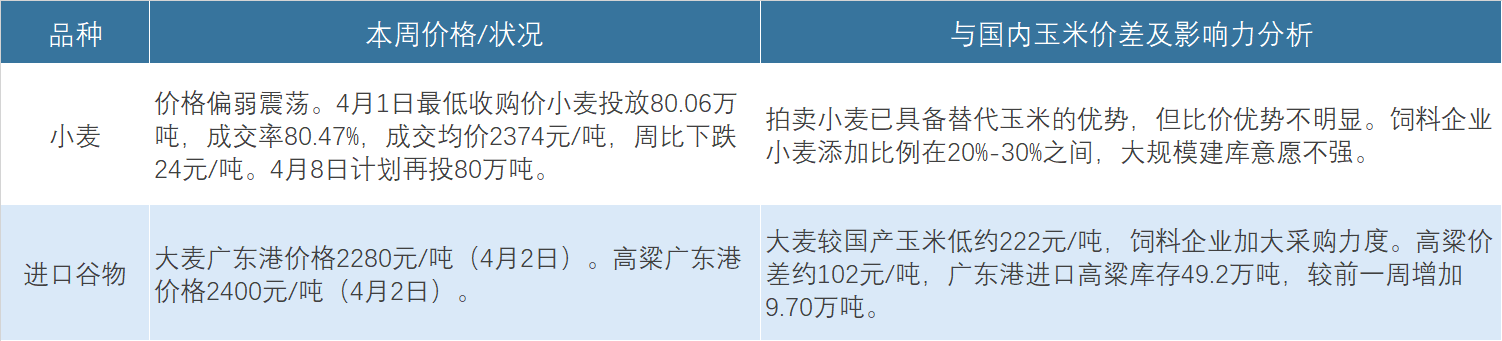

1. 替代谷物:替代谷物市场持续对国产玉米形成比价压制,小麦拍卖成交虽保持较高水平,但热度已有所回落,进口谷物价差优势依然显著。

表1 替代品市场

2. 养殖产业:养殖业整体呈现“深度亏损、产能去化”格局,饲料需求以刚性维持为主,对高价原料的承接能力有限。

- 生猪:

- 价格持续探底,跌破9.5元/kg。3月30日全国生猪出栏均价跌至9.29元/公斤,较去年同期下跌超36%,创阶段性新低。农业农村部最新监测数据显示,3月第3周生猪平均价格为11.05元/公斤,创2018年6月以来新低。自繁自养头均亏损达280-350元。政策端已启动2026年度第二次中央储备冻猪肉收储。预计短期供大于求格局延续,猪价低位震荡。

- 肉禽与蛋禽:

- 价格震荡偏弱。本周主产区毛鸡均价7.11元/公斤,环比下跌3.00%。鸡肉产品综合售价9.00元/公斤,环比下跌1.10%。双氧水鸡爪事件继续发酵,鸡肉冻品走货缓慢,肉鸡养殖盈利转亏损。

- 蛋价涨后回调。本周鸡蛋棚前批发价3.30元/斤,环比上涨。清明备货需求增加带动蛋价一度上扬,但鸡蛋供应整体偏宽松,高价接受度有限。预计短期窄幅震荡。

畜禽存栏高位奠定饲料消费刚性基础,但养殖深度亏损抑制追高意愿。玉米价格高位调整后,饲料企业采购更趋谨慎,多以随用随采为主。华南及西南地区饲料企业多已开始调整配方,减少玉米添加比例。

3. 深加工产业

- 运行情况:

- 本周玉米深加工行业开工率继续回升,产品价格偏强运行,企业加工利润持续向好,开工积极性提升。至4月2日,全国玉米淀粉行业开工率63%,较上周上调1个百分点;全国酒精行业开工率50%,较上周上调5个百分点。

- 利润与消费:

- 加工利润持续好转。本周玉米价格偏弱调整,而玉米淀粉及副产品价格受原料成本支撑偏强运行,行业加工利润持续改善,企业开工率增加。但下游需求增幅有限,淀粉涨幅已有所放缓。

四、核心矛盾与后市展望

1. 短期矛盾(至4月中旬)

核心矛盾是“阶段性供应充裕”与“下游承接力不足”之间的博弈,当前空方占据主导。政策替代品加码与中储粮托底采购的博弈。小麦投放持续放量(周投80万吨,4月8日再投80万吨)、稻谷拍卖传闻不断,替代品供应压力持续加大;但中储粮采购力度不减,且基层余粮已不足两成,优质粮源供应偏紧。多空交织下,市场延续高位调整,等待方向性指引。

2. 中期驱动(4月至5月)

- 政策调控进入关键窗口期:4月份是基层最后售粮窗口,中储粮采购将于4月收尾。4月上中旬期间大多数时候产区玉米现货交易价格总体稳中略显偏弱走势为主的可能性更大,下旬跌势放缓止跌回涨几率有望逐步提高。国元期货预测,二季度玉米价格大概率回落至区间下沿,但受成本支撑和贸易商惜售影响,大幅下跌空间有限。5月之后需重点关注新麦开秤价。

- 定向稻谷拍卖落地:市场普遍预期4-5月将启动定向稻谷拍卖,传闻总量2000万吨,其中饲用糙米约1500万吨,底价或在1500元/吨左右。若传言落地,将对玉米市场形成显著利空。但也有观点认为,当前公布的国储陈稻拍卖底价大幅下调,但远高于玉米,不具备性价比优势,市场更多关注的是定向稻谷拍卖本身,而非当前拍卖。

- 小麦替代持续发酵:政策已放开饲料企业参拍资格,小麦周投放量维持80万吨高位。随着玉米价格高位运行,小麦替代比例有望继续提升。4月8日最低收购价小麦将竞价销售80万吨,全部为宜存小麦,河南投放量达46.1万吨。

- 生猪产能去化进程:政策要求能繁母猪存栏降至3650万头,4-6月进入集中去化攻坚期。若产能有效去化,长期上对玉米饲用需求或形成压制。

- 春播开启与新季种植成本:4月春播全面开启,市场流通量可能阶段性下降。新年度玉米种植成本因地租等因素抬升已成定局,为远月价格提供底部支撑。

3. 价格预判:综合来看,市场进入“政策施压、托底支撑、高位震荡”阶段。

- 现货:短期在替代品压力下,价格或延续高位调整,但中储粮托底采购、基层余粮见底、社会库存低位等因素共同封杀大幅下跌空间。全国玉米均价运行区间预计在2400-2480元/吨。4月上旬或延续偏弱,下旬随着春播开启、市场流通下降,有望止跌回涨。

- 期货:C2605合约短期受政策压制偏弱运行,但社会库存整体不高,下方有较强支撑。预计将在2320-2420元/吨区间内震荡,关注稻谷拍卖落地及政策传闻明朗化。

五、操作建议

- 对于供应方(农户):东北余粮已不足两成,持粮农户可择机销售,不宜过度惜售。地趴粮销售已进入最后阶段,需关注气温回升节点,适时销售规避风险。华北余粮仍有三成,可把握当前价格高位分批出货。

- 现货贸易商:当前多空博弈加剧,建仓需谨慎。需密切关注小麦拍卖成交情况、定向稻谷拍卖落地情况以及中储粮采购节奏。建议以快进快出短线操作为主,不宜盲目追高建立长期库存。南北发运存在成本倒挂,跨区域贸易风险较高。4月1日起粮食经营台账新规施行,港口收购严格带票,需关注对贸易成本的实际影响。

- 用粮企业(饲料、深加工):当前养殖深度亏损,追高意愿有限。应充分利用进口玉米、大麦、高粱等替代品优化配方。小麦替代窗口已经开启,可适度提高小麦添加比例(建议20%-30%)以降低成本。对国产玉米采购保持“按需采购、小步快跑”策略,关注定向稻谷拍卖落地后可能出现的阶段性价格低点。4月有进口谷物大量到货,饲料企业提货态度宜偏谨慎。深加工企业需根据利润情况控制采购节奏,在价格回调时适度补充库存。下游企业应密切关注政策变化,合理安排采购计划。

六、风险提示

- 政策调控超预期风险:托市小麦拍卖量已增至80万吨,中储粮采购将于4月收尾。若价格持续下跌,政策端也可能调整投放节奏;反之,若替代品冲击加剧,需关注政策层面的应对措施。

- 定向稻谷拍卖落地风险:市场传闻定向稻谷4月将启动,总量或达2000万吨。若传言落地且规模较大,将对玉米市场形成显著利空。也有观点认为,当前公布的国储陈稻拍卖不具备性价比优势,更多为情绪扰动。

- 生猪产能去化风险:政策要求能繁母猪存栏降至3650万头,4-6月进入集中去化攻坚期。若产能有效去化,长期上对玉米饲用需求或形成压制。

- 进口谷物到港持续压力:进口玉米、大麦、高粱的价差优势短期难以逆转,南方港口替代品库存充裕,将持续压制国产玉米价格反弹空间。

- 期货市场情绪波动风险:当前政策端多空消息交织,市场情绪较为敏感,需警惕政策落地不及预期或超预期引发的期价剧烈波动。

- 宏观与市场情绪风险:国际大宗商品价格波动、金融市场风险偏好变化等宏观因素,也可能通过资金流动影响玉米期货市场,加剧价格波动。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司