- 秣宝资讯 >

- 玉米 >

- 政策预期与供需博弈并存,玉米价格高位震荡等待方向

政策预期与供需博弈并存,玉米价格高位震荡等待方向

本周提要

本周玉米现货延续偏弱,本周五均价2458元/吨,华北震荡偏弱,东北止跌趋稳。小麦投放加码(周投80万吨,成交率84%)及定向稻谷拍卖传闻持续压制市场,但东北余粮不足一成、粮权向贸易商转移提供托底支撑。生猪跌破9元/kg,养殖深度亏损。预计短期价格延续偏弱震荡,关注定向稻谷拍卖落地及政策走向。

一、现货市场动态

1. 价格走势

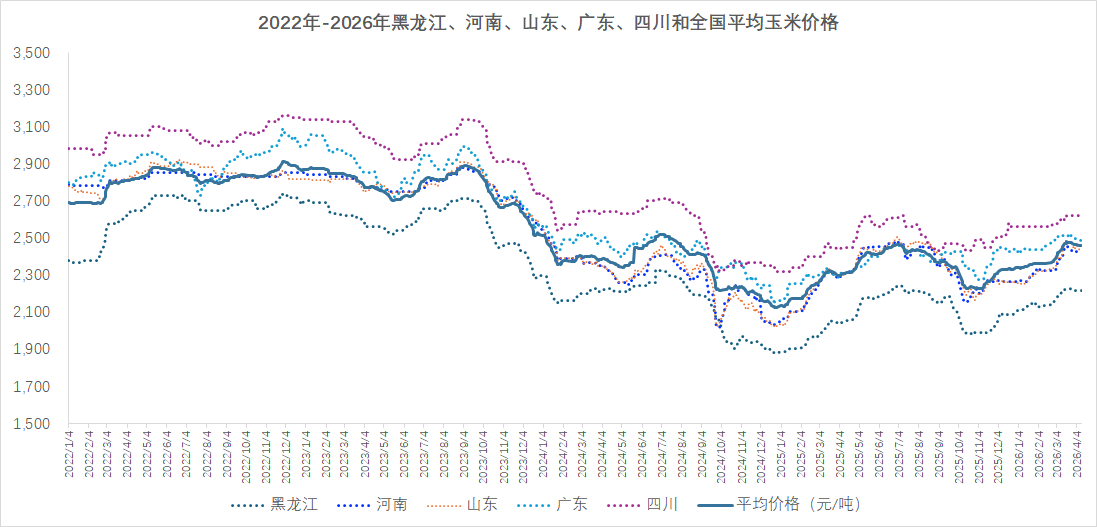

- 玉米现货:本周国内玉米现货市场呈现“震荡偏弱、高位回调”的运行格局,价格中枢继续下移。本周五全国玉米均价收于2458元/吨,环比略降0.21%,但同比仍上涨6.52%,价格较前期高点已有明显回调。

- 区域分化明显

- 东北产区价格止跌趋稳:当前东北基层余粮不足一成,售粮进入收尾阶段,本周多地出现雨雪天气,影响基层粮食运输与上量节奏;同时《粮食经营台账管理办法》自4月1日起正式施行,对贸易商购销全流程追溯提出明确要求,一定程度上放缓了市场出货节奏。两大因素共同缓解了区域供应压力,玉米价格止跌趋稳,深加工企业收购价窄幅调整,无大范围压价现象。

- 华北产区价格震荡偏弱:受气温回升及政策利空传闻影响,持粮贸易商出货意愿增强,上周末山东深加工企业到货增至1400余辆,企业收购价格普遍下跌10-30元/吨;但企业压价后到货有所回落,价格窄幅震荡。截至本周四,企业收购区间移至2390-2514元/吨,较上周五下跌10-50元/吨。华北黄淮产区基层余粮释放速度加快,下游企业厂门到货维持偏多态势,加工企业调降价格控制上量。饲料企业对高价玉米采购谨慎,且部分企业积极采购小麦替代,进一步缓解玉米供应偏紧格局。

- 南北港口价格偏弱运行:东北上量放缓导致北港集港量下降,但南北港口发运倒挂延续,贸易商报价偏弱运行;南方港口及销区采购高价玉米意愿偏弱,叠加进口谷物冲击,市场成交维持清淡,报价下跌10元/吨。

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 基层售粮进入最后阶段,心态松动,粮源向贸易商转移:

- 东北基层余粮已不足一成,地趴粮销售进入最后收尾阶段,市场流通阶段性增加。华北余粮仍有两成左右,售粮进度同比偏慢,但随着价格高位调整及政策利空传闻发酵,贸易商出货意愿有所增强,加剧了价格下行压力。东北基层余粮已不足一成,但粮源已从基层向贸易环节转移,持粮主体成本偏高,挺价意愿依然存在,但受政策利空传闻影响,部分贸易商逢高变现增多。

- 政策投放加码,替代品压力持续加大:

- 本周政策端消息密集。小麦方面,4月8日最低收购价小麦投放80.10万吨,成交67.44万吨,成交率84.19%,成交均价2382.7元/吨,较上周上涨8.7元/吨,成交率与均价同步回升,反映市场抢粮热情仍存。4月小麦累计投放量已达约160万吨,持续为市场提供额外粮源。

- 稻谷方面,市场传闻4月将启动定向稻谷拍卖,总规模或达2000万吨(其中黑龙江1500万吨,其他省份500万吨),预计1500万吨糙米转饲作用,拍卖底价1490元/吨。小麦已经具备一定的价格优势,饲料企业使用小麦替代玉米比例小幅上升,占比在25%-30%之间,替代玉米消费渐成趋势。

- 《粮食经营台账管理办法》正式施行,港口收购严格带票,一定程度影响港内到货量。

- 下游采购谨慎,需求端承压:

- 饲料企业对高价玉米接受度降低,深加工企业到货增加后普遍压价,以按需采购为主。养殖利润持续亏损下,饲料企业为了控制成本,采购偏谨慎。深加工企业库存水平回升,但受下游产品出货不畅影响,企业多维持谨慎情绪,看车给价心态偏强,多地工厂出现高位补跌的现象。

二、期货市场:主力合约(C2605)

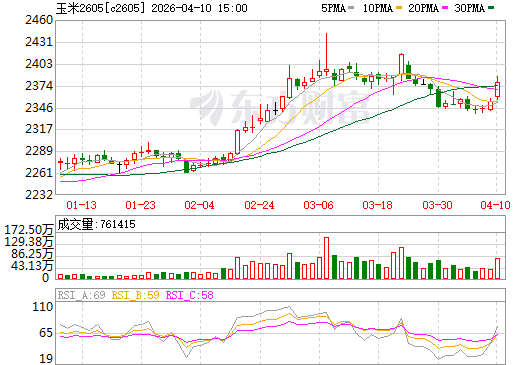

- 走势回顾:

- 大连玉米期货主力C2605合约本周“先抑后扬,窄幅震荡”。周五收盘于2379元/吨,环比上涨1.49%,全周期价在2330-2390元区间内震荡,成交76.1万手,持仓77.6万手。4月8日CBOT-5月玉米合约收跌1.75美分,报收447.25美分/蒲式耳,因原油暴跌及春播条件良好。

- 周内合约走势波动明显,周二盘中最低跌至2337元/吨,刷新近一个月低位,主要受现货价格走弱、饲用稻谷投放传闻利空冲击;随后随着东北现货止跌趋稳、市场对政策投放传闻的情绪消化,期价逐步震荡反弹,周五收复周内大部分跌幅,全周小幅收涨。基差维持同期偏高水平,现货对期货仍有一定支撑,期现联动性有所减弱。

- 市场情绪:

- 本周玉米期货市场情绪经历“先冷后暖”的切换。期货市场多空分歧依旧显著,整体呈现空头占优但追空谨慎,多头反弹乏力的博弈格局。

- 空头逻辑:饲用稻谷大规模投放的传闻是压倒市场的“最后一根稻草”。若按传闻底价1490元/吨计算,其集港成本约2285元/吨,较当前港口玉米价格具有明显优势,可能大规模替代玉米饲用需求。这一预期彻底扭转了市场对远期供需平衡的看法。

- 多头逻辑:围绕东北基层余粮见底、春播启动后农户售粮收尾、现货底部支撑三大主线,认为价格大幅下跌空间有限,但在政策利空预期下,多头追高意愿不足,仅在低位有小幅抄底动作。

- 市场资金观望情绪浓厚:市场等待4月14日最低收购价稻谷拍卖落地,以及饲用稻谷定向投放的官方消息明确信号。短期期价难有单边大幅波动,大概率维持2280-2420元/吨区间震荡运行,突破区间需政策面或供需面出现明确转向。

图2 大商所C2605玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

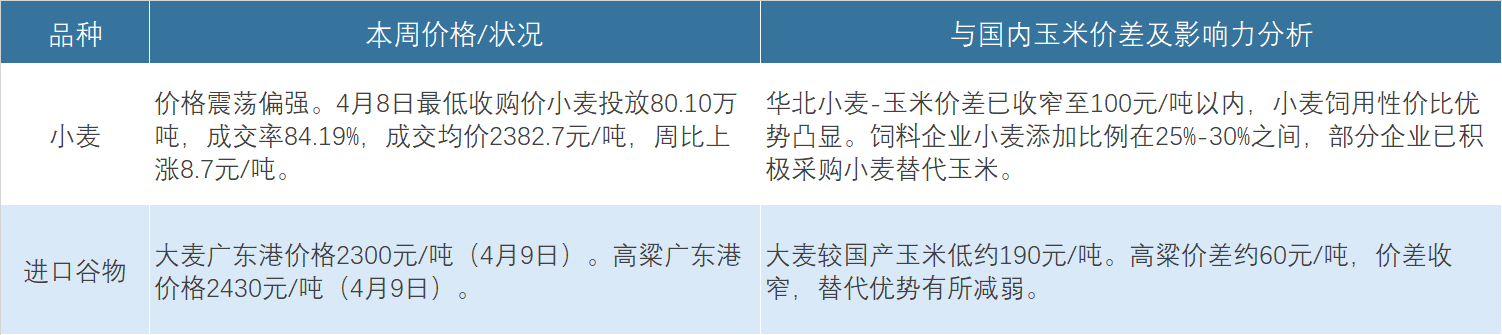

1. 替代谷物:替代谷物市场持续对国产玉米形成比价压制,小麦饲用替代窗口已正式开启,进口谷物价格优势依然显著。

表1 替代品市场

2. 养殖产业:养殖业整体呈现“深度亏损、供大于求”格局,生猪养殖持续深度亏损,饲料需求以刚性维持为主。

- 生猪:

- 价格持续探底,跌破9元/kg,创近二十年新低。截至4月上旬,全国外三元生猪均价已下探至9.26元/公斤,27个省份猪价跌破5元/斤,其中多个地区进入“4元时代”。从供应端看,4月规模场出栏计划环比小增,部分规模场3月未完成出栏计划顺延至4月,叠加饲料成本上升促使部分养殖户大猪顺势出栏,市场生猪供应量仍大。农业农村部监测数据显示,全国生猪平均价格10.40元/公斤,比前一周下跌2.6%,同比下跌31.4%。自繁自养头均亏损已达400元左右。当前猪价已跌至近十余年低点,进一步大跌的可能性正在减弱,二季度有望迎来拐点。

- 肉禽与蛋禽:

- 价格震荡偏弱。本周主产区毛鸡均价7.18元/公斤,环比下跌1.37%,同比下跌2.18%。鸡肉产品综合售价8.85元/公斤,环比下跌1.12%。双氧水鸡爪事件继续发酵,鸡肉冻品走货缓慢,肉鸡养殖转入亏损。

- 蛋价稳中偏强。本周鸡蛋棚前批发价3.40元/斤,环比上涨。清明节后终端补货需求略好,各环节库存降至1天左右,受食品厂备货五一支撑,4月中旬蛋价下跌风险不大。但老鸡淘汰节奏放慢,加上春节前换羽老鸡偏多于本月开产,在产蛋鸡存栏趋增压制蛋价上涨幅度。

畜禽存栏高位奠定饲料消费刚性基础,但养殖深度亏损抑制追高意愿。生猪养殖从2025年10月开始全行业亏损,截至2026年3月已连续亏损6个月。饲料成本方面,玉米价格始终高于去年同期。生猪存栏量处于高位,饲用需求旺盛,但生猪养殖亏损加剧,叠加饲用和深加工企业原料库存增加、采购谨慎,玉米价格略有回落。

3. 深加工产业

- 运行情况:

- 行业开工率小幅波动。截至4月9日,全国玉米淀粉行业开工率63%,较上周持平;全国酒精行业开工率50%,较上周持平。深加工行业开机率整体维持同比低位,其中淀粉开机率60.98%(周环比+2.18%,同比-2.84%),酒精开机率61.9%(周环比+3.14%)。玉米淀粉市场价格延续弱势,截止到本周四玉米淀粉市场均价为2894元/吨,较上周同期价格下跌5元/吨。

- 利润与消费:

- 加工利润环比趋稳。玉米价格小幅偏弱,淀粉价格偏弱调整,行业加工利润环比趋稳。受原料成本支撑,玉米淀粉及副产品价格跟涨,但下游需求增幅有限。深加工企业原料库存处于历史低位,当前480.4万吨库存较去年同期减少约90万吨。下游深加工累库增加,但受下游产品出货不畅影响,企业多维持谨慎情绪。

- 短期来看,深加工企业库存水平回升,日产需求充分满足后,逐渐压价以控制原料成本,预计短期行业开工率维持当前水平,后续需关注玉米价格走势及下游需求恢复情况。

四、核心矛盾与后市展望

1. 短期矛盾(至4月下旬)

供应端阶段性宽松vs基层余粮见底:政策替代品加码与粮权转移后挺价意愿的博弈。一方面,小麦投放持续放量(周投80万吨,成交率84%以上)、定向稻谷拍卖预期升温,替代品供应压力持续加大;另一方面,东北基层余粮已不足一成,粮源已从基层向贸易环节转移,持粮主体成本偏高,挺价意愿依然存在。多空交织下,市场延续高位调整,等待方向性指引。

2. 中期驱动(4月下旬至5月)

- 定向稻谷拍卖落地:市场普遍预期4-5月将启动定向稻谷拍卖,传闻总量2000万吨,其中饲用糙米约1500万吨,底价或在1500元/吨左右。对比当前玉米价格,定向稻谷具备优势,受消息扰动,市场心态明显松动,贸易商出货意愿显著提升。若拍卖落地,将对玉米市场形成显著利空。但也有观点认为,该消息已传播许久,利空情绪基本消化殆尽。

- 小麦替代持续发酵:政策已放开饲料企业参拍资格,小麦周投放量维持80万吨高位。随着玉米价格高位运行,小麦替代比例有望继续提升。小麦已经具备一定的价格优势,饲料企业使用小麦替代玉米比例小幅上升,占比在25%-30%之间。

- 生猪产能去化进程:政策要求能繁母猪存栏降至3650万头,4-6月进入集中去化攻坚期。若产能有效去化,长期上对玉米饲用需求或形成压制。猪价持续探底正倒逼养殖端进一步压缩成本,对高价原粮的接受度下降,但生猪高存栏也意味着基础需求仍有保障。

- 春播开启与粮权转移:4月春播全面开启,市场流通量可能下降。同时粮权已从基层向贸易环节转移,持粮主体成本偏高,挺价意愿较强,将为价格提供底部支撑。进入4月中下旬,农户余粮基本完成向贸易商的流转,贸易商惜售情绪大概率升温,市场价格难有深跌。

3. 价格预判:综合来看,市场进入“政策施压、托底支撑、高位震荡”阶段。

- 现货:在替代品压力下,短期价格或延续高位调整,但中储粮托底采购、基层余粮见底、粮权转移后持粮主体挺价等因素共同封杀大幅下跌空间。预计全国玉米均价运行区间在2400-2480元/吨。4月份上半月大多数时候产区玉米现货交易价格总体稳中略显偏弱走势为主的可能性更大,下半月跌势逐步放缓止跌转涨几率逐步提高。

- 期货:C2605合约短期受政策压制偏弱运行,但跌幅有限。预计将在2350-2420元/吨区间内震荡,关注定向稻谷拍卖落地及政策传闻明朗化。深加工企业库存仍偏低,后期存在阶段性补库需求,将限制期货下行空间。

五、操作建议

- 对于供应方(农户):东北余粮已不足一成,持粮农户可择机销售,不宜过度惜售。地趴粮销售已进入最后阶段,需关注气温回升节点,适时销售规避风险。华北余粮仍有两成左右,可把握当前价格高位分批出货。随着粮权转移至贸易商,贸易环节的挺价意愿将为价格提供支撑。

- 现货贸易商:当前多空博弈加剧,建仓需谨慎。需密切关注小麦拍卖成交情况、定向稻谷拍卖落地情况以及中储粮采购节奏。现阶段玉米市场看涨预期明显减弱,观望情绪浓厚,建议以快进快出短线操作为主,不宜盲目追高建立长期库存。4月1日起粮食经营台账新规施行,港口收购严格带票,需关注对贸易成本的实际影响。

- 用粮企业(饲料、深加工):当前养殖深度亏损,追高意愿有限。应充分利用进口玉米、大麦、高粱等替代品优化配方。小麦替代窗口已经开启,可适度提高小麦添加比例(建议25%-30%)以降低成本,重点关注4月最低收购价小麦拍卖成交情况。对国产玉米采购保持“按需采购、小步快跑”策略,关注定向稻谷拍卖落地后可能出现的阶段性价格低点。

六、风险提示

- 定向稻谷拍卖落地风险:市场传闻定向稻谷4月将启动,总量或达2000万吨,底价约1490元/吨。对比当前玉米价格,定向稻谷具备优势,若传言落地且规模较大,将对玉米市场形成显著利空。

- 小麦替代超预期风险:小麦周投放量维持80万吨高位,4月小麦累计投放量已达约160万吨。若成交持续火爆、小麦大规模进入饲料替代,将有效限制玉米涨幅。

- 生猪产能去化风险:政策要求能繁母猪存栏降至3650万头,4-6月进入集中去化攻坚期。若产能有效去化,长期上对玉米饲用需求或形成压制。

- 进口谷物到港持续压力:进口玉米、大麦、高粱的价差优势短期难以逆转。1-2月大麦进口量为216万吨,同比增加27.4%。南方港口进口谷物库存充裕,将持续压制国产玉米价格反弹空间。

- 期货市场情绪波动风险:当前政策端多空消息交织,市场情绪较为敏感,需警惕政策落地不及预期或超预期引发的期价剧烈波动。贸易环节积累大量库存,若集中出货可能加剧价格下行压力。

- 天气风险:4-5月春播关键期,若东北产区出现异常天气(低温、干旱等),可能影响新季玉米播种进度及面积预期,对期货价格形成扰动。

- 宏观风险:原油等大宗商品价格波动可能通过能源替代、物流成本等渠道间接影响玉米市场。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司