- 秣宝资讯 >

- 豆粕 >

- 供应洪峰来袭叠加养殖亏损,期现双弱格局延续,豆粕市场寻底之路未尽

供应洪峰来袭叠加养殖亏损,期现双弱格局延续,豆粕市场寻底之路未尽

本周提要

本周豆粕市场供过于求格局加剧,本周五现货均价3026元/吨,环比跌4.82%。国际端,USDA报告维持美豆期末库存3.5亿蒲,巴西4月出口预计1578万吨,丰产压力集中释放;阿根廷产量维持4850万吨。国内端,豆粕库存60-68万吨,4月大豆到港预计850-950万吨,供应压力巨大。养殖业全面亏损,生猪均价跌破10元/公斤。预计短期震荡偏弱,现货或下探2800元/吨。关注巴西到港节奏与养殖产能去化。

一、现货市场:价格大幅下挫,供需宽松预期主导行情

国内现货价格:价格重心全周下移,整体弱势格局明确

- 现货价格:本周国内豆粕现货价格延续大幅下跌走势。周五全国现货平均价格为3026元/吨,环比下跌4.82%,同比下跌6.16%。步入4月后跌势进一步加剧:4月1日均价3250元/吨,至4月9日已降至3048元/吨,跌幅达6.22%。4月8日国内主要地区油厂平均报价约3069元/吨,其中华东地区率先跌破3000元/吨至2980元/吨,山东3060元/吨,广东3060元/吨,大连3120元/吨。市场对3000元/吨的心理支撑位幻想已经打破。

- 驱动因素:

本周市场现货价格大跌的核心逻辑为“地缘利多彻底消退+远期供应宽松预期+需求持续疲软”三重利空共振。

- 核心利空:

- 美伊达成停火两周提议,霍尔木兹海峡航运安全保障落地,原油价格大幅下挫,前期支撑豆粕价格的地缘政治溢价完全消退;4月进口大豆到港量大幅攀升预期明确,市场对远期供应宽松形成一致共识,看跌后市情绪浓厚。

- 次要利空:

- 油厂开机率虽延续下降,但仍高于市场预期,豆粕现货供应充足;终端养殖端持续亏损,补货意愿极低,现货成交清淡,贸易商为去库存持续降价抛货;油厂集中催提远期合同,市场流通货源增加,进一步加剧现货价格下跌。

- 终端采购极度谨慎:

- 生猪养殖持续深度亏损,饲料企业为控制成本,普遍下调了豆粕在配方中的添加比例,降幅约在1%-3%,直接减少了豆粕的刚性需求,进一步加剧了市场跌势。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

全球大豆市场呈现“美豆库存与天气变数交织、巴西丰产压力持续释放、阿根廷产量趋稳支撑南美供应”的多重特征,市场焦点逐步转向南美收获与出口节奏。

- 美国大豆:

- 供需报告中性偏利多,内需支撑美豆:USDA4月供需报告维持2025/26年度美国大豆期末库存3.5亿蒲式耳不变,压榨量上调3500万蒲至26.1亿蒲,反映豆粕内需强劲;出口量因南美竞争下调3500万蒲至15.4亿蒲,两者完全对冲。2026年美国大豆种植面积预计8470万英亩,同比增长4.29%,但低于报告前分析师平均预期的8550万英亩,对CBOT形成短期支撑。CBOT大豆偏强震荡,5月合约收于1168.5美分/蒲式耳,出口销售数据强劲(周度66.89万吨,远超预期)对美豆价格形成支撑。美豆产区干旱覆盖比例31%,同比增加9个百分点,主要分布在平原地区,但春季干旱未必对应低单产,还需关注6-8月关键生长期的降雨改善情况。

- 巴西大豆:

- 创纪录丰产持续兑现,供应洪峰加速倾泻:USDA维持巴西大豆产量预期在1.80亿吨不变,StoneX在4月报告中进一步上调至创纪录的1.797亿吨。巴西大豆收割进度已达82%,落后去年同期,但产量丰产格局确定。巴西4月大豆出口预计达1578万吨,同比增长约17%;豆粕出口同步强劲,4月发货量预计271万吨,同比增长约26%。南美供应洪峰正加速向全球市场倾泻,巴西凭借稳定的物流能力,在阿根廷减产已被消化、美豆种植面积未落定的窗口期,对全球大豆升贴水形成持续压制。

- 阿根廷大豆:

- 产量预期维持稳定,收割启动:阿根廷2025/26年度大豆收割于4月初启动,目前进度约2.4%,产量预估稳定在4850万吨。布宜诺斯艾利斯谷物交易所维持该预测不变,86%以上的大豆作物评级正常至良好,天气条件有利。阿根廷大豆的稳定增产进一步巩固了南美整体丰产格局。

三、国内供需矛盾

市场维持“供应压力后移、即期需求疲软、看跌预期一致及远期压力凸显”的格局。

- 进口到港量:市场预计4月进口大豆到港量在850-950万吨,5月到港量预计高达1100万吨,二季度将迎来南美大豆集中到港高峰。4月上旬,因到港量阶段性较少,部分油厂集中停机检修,开机率与周度压榨量有所下降,截至4月3日豆粕库存降至60万吨左右且低于去年同期。

- 潜在缺口:短期无缺口,中长期供应压力巨大。尽管4月上旬因部分油厂停机导致库存短暂下降,但4月中下旬起,随着巴西大豆陆续到港,国内豆粕供应将转向极度宽松。截至4月初,国内油厂大豆库存还有500万吨左右,原料供应充足。贸易商大多急于锁利出货,持续压制豆粕现货价格下跌,市场看跌后市价格的一致预期正在加速价格下行。

- 库存低位运行:截至4月3日,豆粕库存61万吨,环比略降2万吨,同比上升2万吨。此前的持续去库态势已出现企稳,但随着4月中下旬巨量到港开启,库存将迎来拐点。

四、期货市场

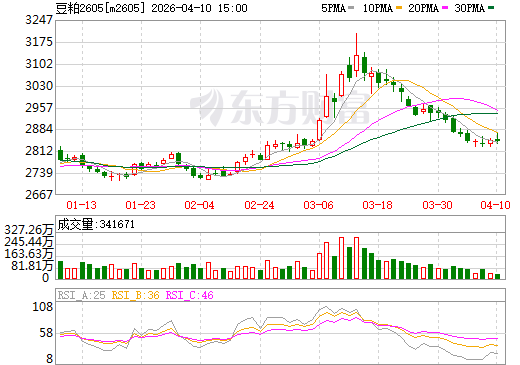

1. 主力合约(M2605)

- 本周大连商品交易所豆粕主力合约M2605整体呈现窄幅波动、现货大跌期货抗跌的走势,周五收盘价2844元/吨,较上周五微涨1元/吨,涨幅0.04%,盘中低点跌至2823元/吨。盘面提前计价了远期供应宽松的利空,下跌空间有限,周内受现货持续大跌拖累偏弱运行,尾盘受美豆小幅反弹带动有所企稳,全周波动幅度收窄,整体维持低位震荡格局。

图2 大商所连豆粕2605期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

- 期货市场呈现“成本支撑与供应压力角力”的格局。

- 利多因素:USDA供需报告偏利多,美豆压榨需求强劲提供成本支撑;地缘冲突情绪反复,对农产品价格形成情绪扰动;CBOT美豆维持1150-1180美分/蒲式耳区间运行,为连粕提供底部支撑。

- 利空因素:巴西丰产确定且集中到港在即;国内养殖深度亏损,饲料企业压缩豆粕添加比例1%-3%,直接减少刚性需求;市场一致预期偏空,贸易商加速减持、饲料企业坚守“随采随用”策略。

五、下游养殖

养殖产业:

下游养殖业呈现“生猪深度亏损、蛋鸡由盈转亏、肉鸡微亏”的严峻格局,对豆粕需求形成刚性支撑但缺乏弹性。

- 生猪:

- 当前生猪市场深度亏损格局未改,全国外三元生猪现货均价维持在9.5-10元/公斤,猪粮比持续低于5:1的盈亏平衡点,自繁自养头均亏损超200元。能繁母猪存栏仍处于历史相对高位,上半年生猪出栏量充足,清明假期备货对消费提振有限,节后消费淡季仍将延续,养殖户现金流持续紧张,补栏意愿降至冰点,饲料采购仅维持刚需,对豆粕价格无任何支撑。

- 肉禽和蛋禽:

- 肉禽:白羽肉鸡市场延续弱势,主产区毛鸡均价低位震荡,养殖端普遍陷入亏损,饲料成本占养殖总成本超60%,豆粕价格虽有下跌,但整体仍处相对高位,养殖成本压力未得到有效缓解。养殖户加快出栏节奏,商品代鸡苗补栏积极性持续低迷,饲料需求仅能维持现有存栏,无新增需求,难以对豆粕市场形成拉动。

- 蛋禽:鸡蛋价格受清明备货带动小幅回升,但在产蛋鸡存栏仍处同期高位,鸡蛋供应宽松格局未改,蛋价上涨空间有限,养殖端仅能维持微利。养殖户多随产随销,维持低库存运行,饲料采购以刚需补货为主,即便淘鸡价格偏强,也无法提振饲料新增需求,对豆粕价格支撑微弱。

- 综合评估

下游养殖业整体处于“深度亏损、产能去化、需求持续萎缩”的状态。养殖端亏损持续扩大,饲料企业为控制成本普遍下调豆粕添加比例1%-3%,直接减少豆粕的刚性需求。中小养殖场因资金压力已加速淘汰能繁母猪,饲料厂欠款问题日益突出,对饲料原料的采购以消耗库存和随用随采为主,豆粕短期需求难以出现有效回升。

六、后续展望

- 短期(1-2周):

- 预计维持震荡偏弱格局。4月中下旬巴西大豆集中到港,供应压力将实质性释放,现货价格可能继续探底。连粕M2605合约预计在2750-3050元/吨区间运行。现货方面,市场普遍预计低价将延续2900-3050元/吨区间弱势运行,若供需矛盾持续激化,价格存在继续下探2800元/吨的可能。

- 中期(2-4个月):

- 价格重心仍有下行压力。随着5月巨量到港(预估1100万吨),国内豆粕供应将极度宽松,豆粕库存进入加速累积周期。短期盘面或延续偏弱调整,但成本支撑仍在,关注前低附近表现。中长期来看,豆粕市场复苏仍取决于养殖端产能去化进度与供需格局重构进程。

- 5月特朗普访华将是关键变量,若中美达成新的美豆采购协议,可能提振美豆价格并间接支撑国内豆粕。若协议未有实质性突破,随着巴西大豆集中到港压力充分释放,叠加节后需求淡季,价格重心可能进一步下移。全球大豆库存消费比约29.5%,显著高于近20年中值23.77%,供需宽松格局难改。

- 关键因素:

- 中东地缘政治演变:美伊停火谈判进展对原油及农产品情绪的传导。

- 巴西大豆到港节奏:4-5月实际到港量与报关速度,直接影响国内供应压力。

- 养殖端产能去化:能繁母猪存栏去化是否加速,将是豆粕需求拐点的核心变量。

- 美豆春播天气:4月底美豆播种展开,产区干旱情况需持续跟踪。

七、投资策略建议

- 现货端

- 建议采取“保持安全低库存,观望为主,随用随采,逢急跌分批补货”的策略。当前豆粕现货市场正处于供过于求的弱势格局中,4-5月巴西大豆集中到港,现货价格仍有下行空间,不宜建立大量库存。贸易商应及时锁利,降低头寸风险。饲料企业可关注价格持续下跌后的低位点价机会。

- 期货端

- 短期以震荡偏弱、区间操作思路对待。短期盘面或延续偏弱调整,但成本支撑仍在,关注前低附近表现。关注M2605合约在2750-2800元/吨区间的支撑,上方3000-3050元/吨附近压力。中期来看,在巴西丰产压力集中释放的背景下,豆粕整体保持区间波动、重心下移的特征,操作上以短线参与为主,需关注美豆产区天气变化及巴西大豆到港进度。

八、风险提示

- 地缘政治风险

- 美伊停火谈判存在反复可能,若中东局势再度升级,将推升原油及农产品价格,可能阶段性扭转豆粕弱势。

- 南美到港节奏风险

- 巴西港口物流及国内清关效率若出现意外延迟,可能短期扰动市场供应节奏,引发价格反弹。

- 美国生柴政策风险

- 特朗普政府生物燃料掺混指令最终规定尚未落地,若政策超预期,可能大幅提振美豆压榨需求。

- 美豆春播天气风险

- 4月底美豆播种即将展开,当前产区干旱覆盖比例31%,若极端天气导致种植面积减少或单产下降,可能引发CBOT价格大幅波动。

- 需求拐点风险

- 若猪价超预期触底反弹、能繁母猪去化加速,可能带来豆粕需求边际改善,打破当前供需宽松格局。

- 宏观政策风险

- 中美贸易磋商进展、美国生物燃料政策后续执行等均存在不确定性,可能引发市场预期反复。美豆出口销售总量较2025年同期落后18%,这一状况已持续近两个月。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司