- 秣宝资讯 >

- 氨基酸 >

- 中国氨基酸市场大多数品种价格持稳,蛋氨酸价格微涨,终端库存充足且谨慎观望;欧洲市场整体持稳

中国氨基酸市场大多数品种价格持稳,蛋氨酸价格微涨,终端库存充足且谨慎观望;欧洲市场整体持稳

本周总评

本周中国氨基酸市场赖氨酸、蛋氨酸、缬氨酸主流报价持稳,苏氨酸、色氨酸报价偏强运行。下游用户补货情绪不高,市场询单购销氛围一般。赖氨酸市场厂家优先发出口订单,国内报价持稳,终端库存充足且观望居多,实际成交弱势。蛋氨酸市场厂家采取高低搭售策略且限量签单,前期订单发货缓慢,下游用户按需议价成交为主。苏氨酸市场主流工厂报价拉涨,贸易渠道惜售,下游用户零星补货。缬氨酸市场厂家发货为主,现货报价偏高,下游询单交投放缓。色氨酸市场现货供应偏紧,厂家和贸易渠道均上调报价,终端刚需少量补库。

本周欧洲氨基酸市场上涨趋势逐渐放缓,除了蛋氨酸,其他产品呈现出了价格稳定的趋势。前期,由于原材料的短缺、物流的延迟、开机率的减少、汇率的变化,以及对战争的短期预期和战后中长期影响的预测,使得恐慌追买气氛愈演愈烈,从而也快速推动价格上涨,某些产品的价格甚至呈现直线成倍上升。随着本周初宣布为期两周的停战声明以及逐步明显的战争缓和趋势,油价、气价均呈现了下跌趋势。欧洲市场的终端终于得到一个喘息的机会。再者,一些终端Q3需求量的采购合同已经部分签订,面对当前的极端市场形式,谨慎观望开始成为一个安全的选择。

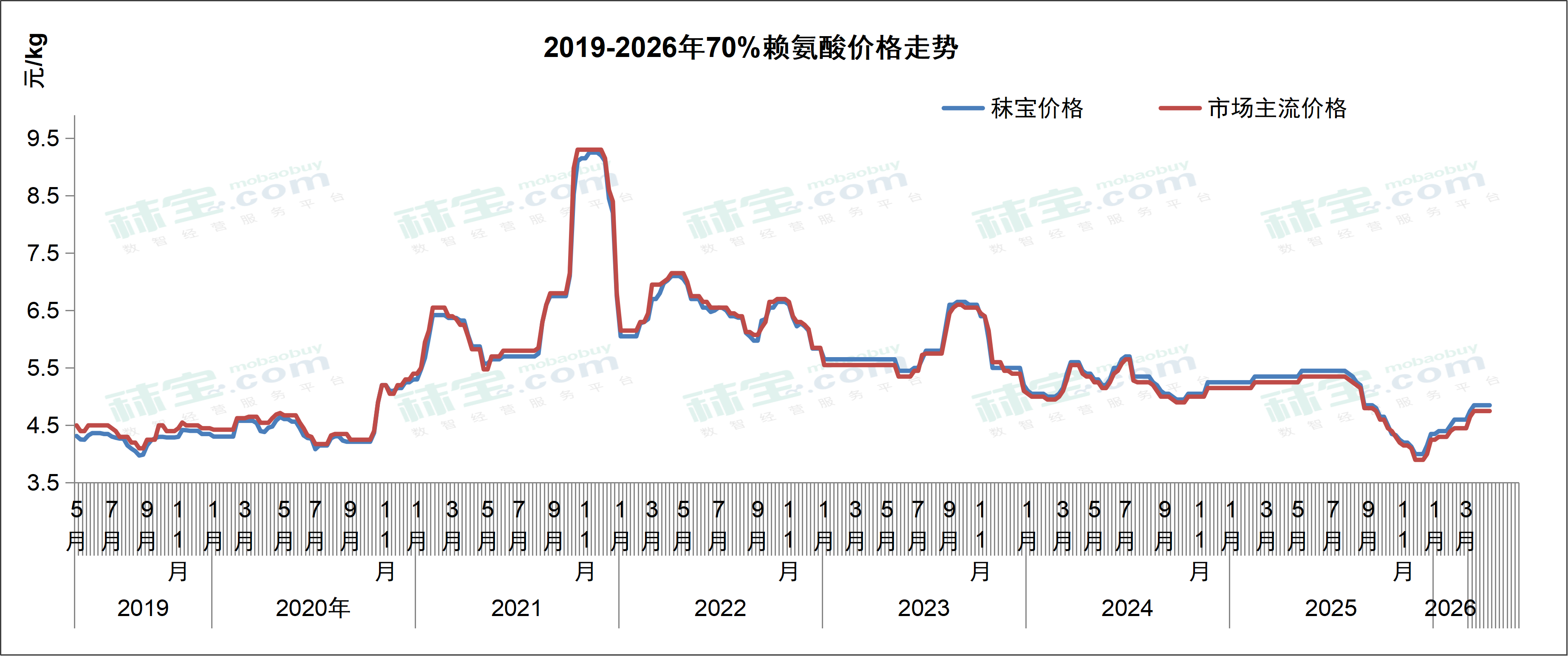

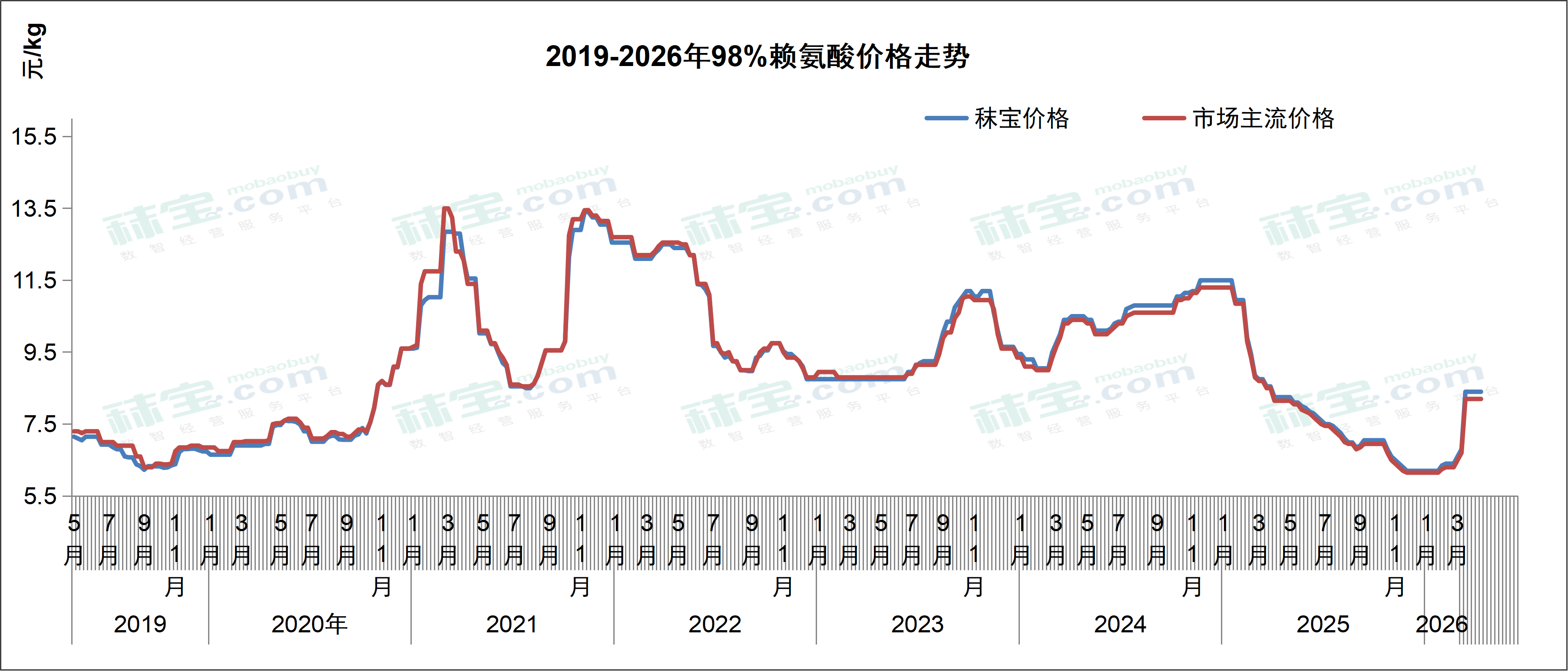

赖氨酸

目前国内70%赖氨酸主流市场报价4.75-5.65元/kg,98%赖氨酸主流市场报价8.8-9.0元/kg。赖氨酸市场厂家优先发出口订单,国内报价持稳,终端库存充足且观望居多,实际成交弱势。据市场消息称,4月7日,金玉锋发布最新报价:即日起,70%赖氨酸执行5300元/吨,98.5%赖氨酸执行8600元/吨。后续需关注厂家报价变化和出口进展。预计短期内赖氨酸价格或稳中震荡运行。

欧洲市场上70%赖氨酸硫酸盐市场价格1.20-1.35欧元/kg,98.5%赖氨酸盐酸盐市场价格1.95-2.00欧元/kg。本周赖氨酸价格稳定下来,但仍旧保持高位,众多终端选择了观望模式。Q4报价为1.95-2.00欧元/公斤,部分终端已经签订Q4需求量的采购合同。随着98.5%赖氨酸盐酸盐价格稳定下来,70%赖氨酸硫酸盐的价格也趋稳。

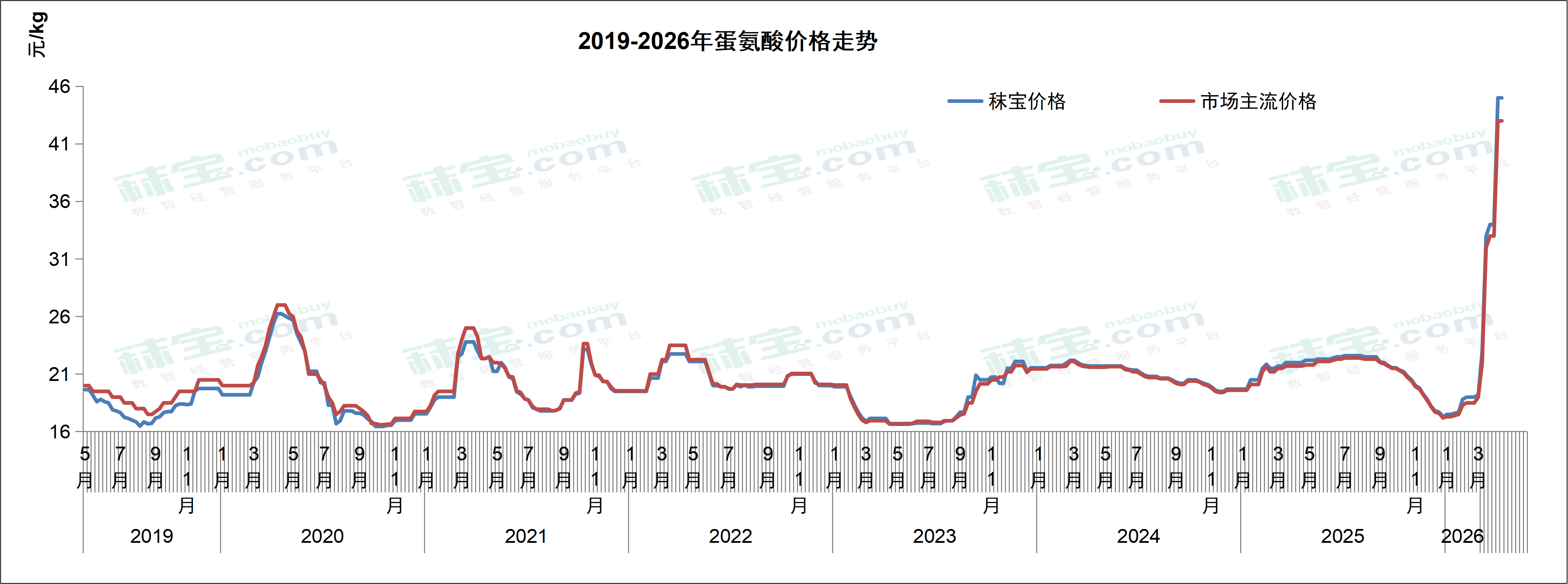

蛋氨酸

目前国内蛋氨酸主流市场报价46.5-50.5/kg。蛋氨酸市场厂家采取高低搭售策略且限量签单,前期订单发货缓慢,下游用户按需议价成交为主。据市场消息称,4月2日,新和成宣布年度检修计划——其山东固体蛋氨酸工厂所有生产线计划将于6月10日开始停产检修,时间持续5周。后续需关注市场供应情况和厂家发货进度。预计短期内蛋氨酸价格或高位盘整运行。

欧洲市场上蛋氨酸价格4.80-5.00欧元/kg。蛋氨酸价格受当前战争直接影响最显著。虽然战事暂缓,但是受损的原材料生产设备的修复和恢复产能仍然是一个漫长的过程。与四周前的价格相比,蛋氨酸的价格涨幅已经超过了100%。中国生产商仍未开始报Q3的价格。市场仍旧处于极度紧张状态。某一欧洲厂家曾经对Q3价格报4欧元/公斤,但随后以极快的速度撤回报价,市场有人预测后期报价可能会冲向5欧元/公斤水平。

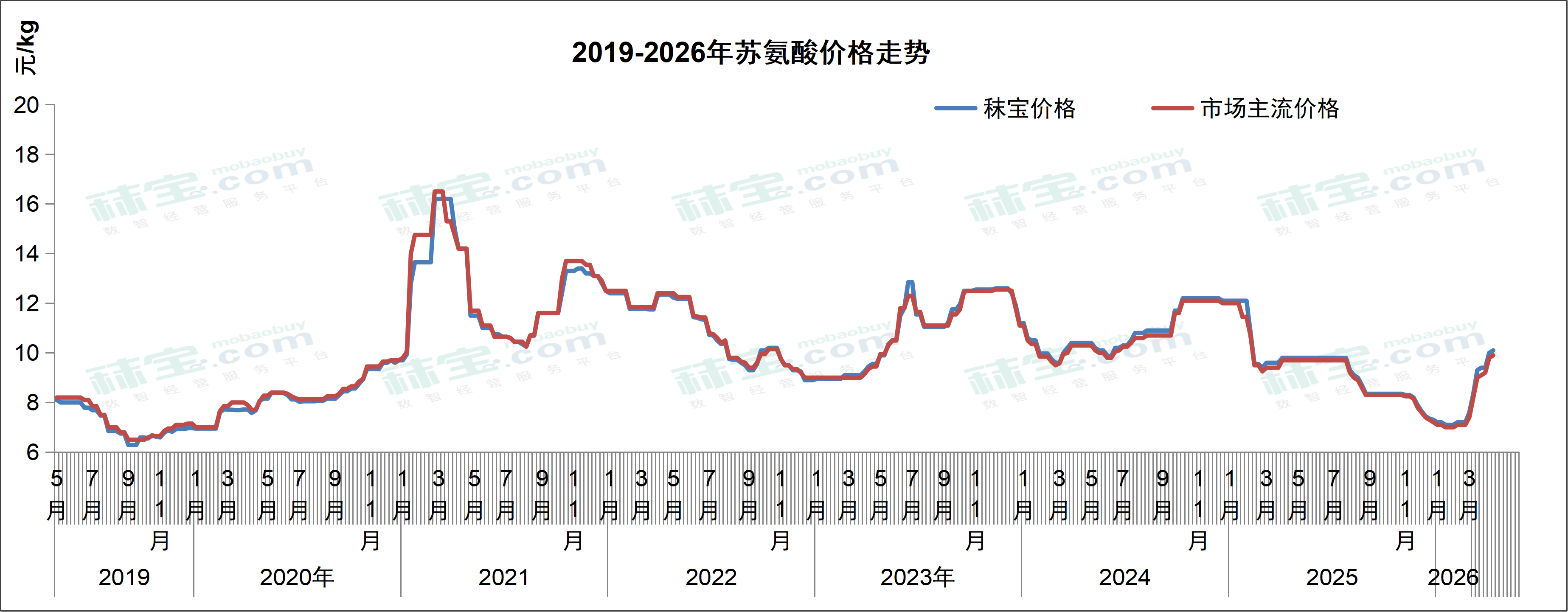

苏氨酸

目前国内苏氨酸市场主流报价9.9-10.5元/kg。苏氨酸市场主流工厂报价拉涨,部分厂家仍采取搭售策略,贸易渠道惜售,下游用户需求一般,零星补货。据市场消息称:

- 4月8日,象屿生化宣布即日起,其苏氨酸报价11300元/吨,上涨300元/吨。

- 同日,星湖伊品发布最新消息,将苏氨酸价格上调300元/吨。

后续需关注厂家报价变化和实际成交情况。预计短期内苏氨酸价格或持续坚挺。

欧洲苏氨酸市场价格1.35-1.40欧元/kg。与赖氨酸相似,春节前苏氨酸价格已开始小幅上涨,终端Q2需求量的采购合同已经签订。战前,出于对Q3新产能进入市场的预期,终端们对苏氨酸后期的价格仍旧看跌,所以没有订购很长时间,引起近期市场库存不足,这就是苏氨酸价格在当前情况下快速上涨的原因。同时,结合强势的美元汇率,以及三大厂家默契的市场销售策略,苏氨酸报价在本周继续上涨,但市场开始出现观望的终端客户。

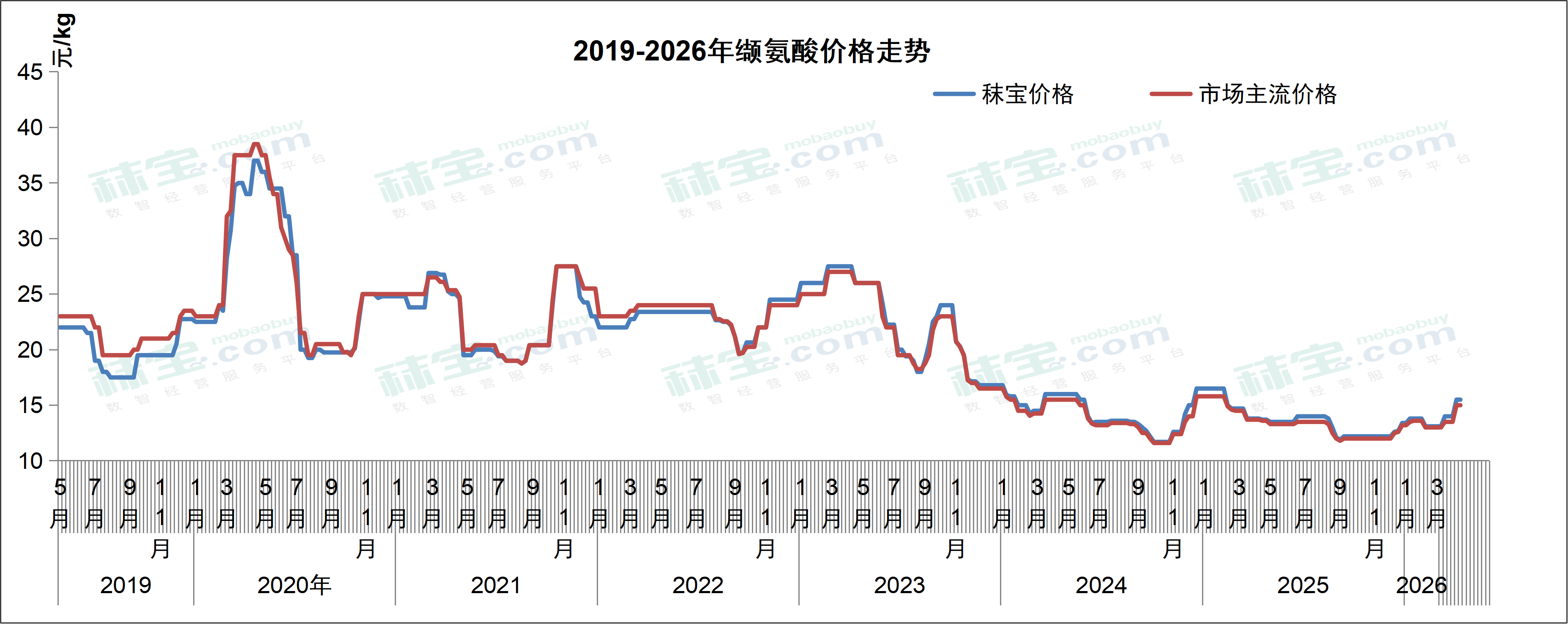

缬氨酸

目前国内缬氨酸市场主流报价为15.5-16.0元/kg。缬氨酸市场厂家发货为主,现货报价偏高,下游询单交投放缓,维持随采随用。后续需关注终端采买需求和实际市场成交情况。预计短期内缬氨酸价格或保持稳定。

欧洲市场缬氨酸报价3.20-3.50欧元/kg。市场逐渐稳定。因为反倾销的情况,市场预计缬氨酸价格再次下降的空间有限,市场对后期报价的预期在3.20-3.50欧元/kg之间。

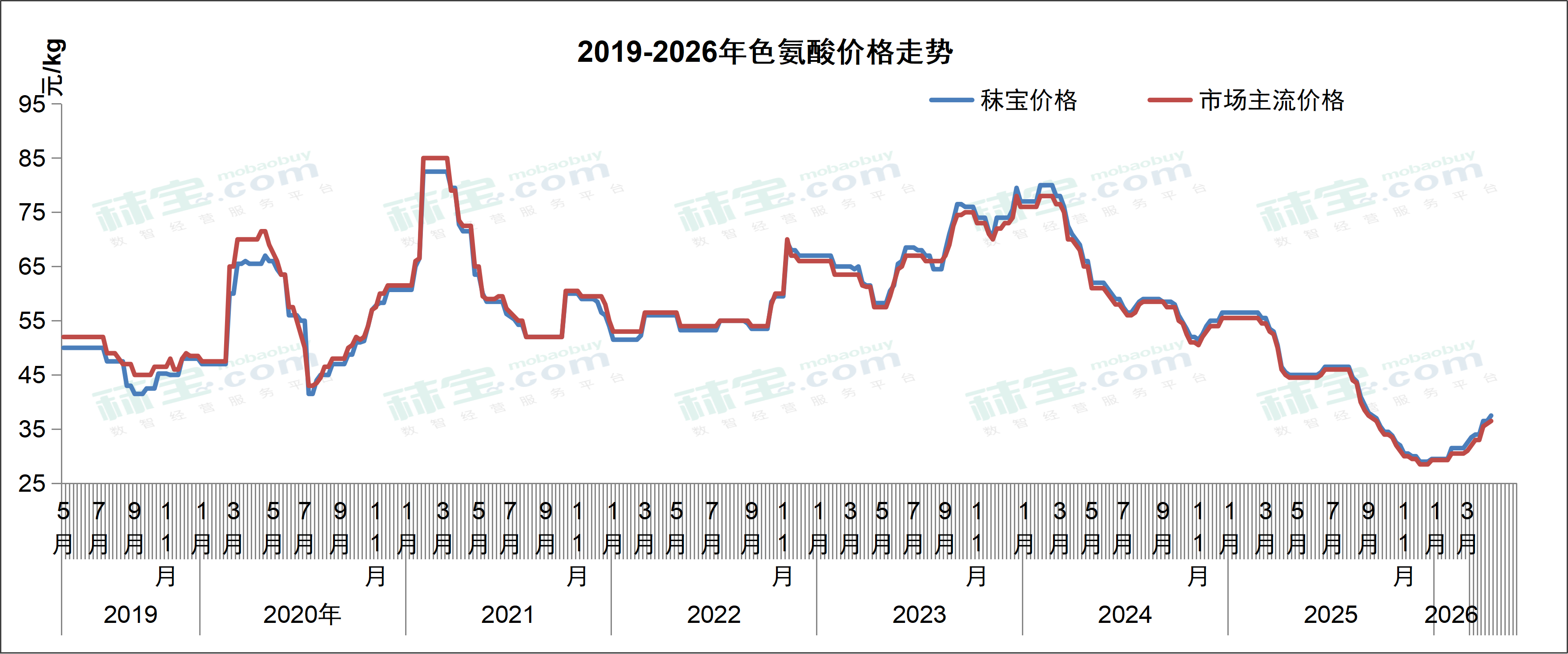

色氨酸

目前国内色氨酸市场主流报价为36.3-36.5元/kg。色氨酸市场现货供应偏紧,厂家和贸易渠道均上调报价,终端刚需少量补库。据市场消息称:

- 4月8日,象屿生化宣布,即日起,其色氨酸报价38500元/吨,上涨1000元/吨。

- 4月9日,大象(北京)食品集团有限公司哈尔滨分公司宣布,大象食品SEWON牌98%色氨酸报价41元/kg,大象食品SEWON牌40%色氨酸报价16元/kg。

后续需关注厂家供应和市场签单情况。预计短期内色氨酸价格或稳中小幅偏强。

欧洲市场色氨酸报价为5.00-5.50欧元/kg。受到先前EUROLYSINE的涨价策略的影响,市场预测色氨酸价格也将同时上涨。鉴于整个市场气氛紧张,市场开始订购后期需求量,订购价格在5欧元/公斤左右。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司