- 秣宝资讯 >

- 豆粕 >

- 养殖深亏压制需求,豆粕价格反弹乏力寻底未止

养殖深亏压制需求,豆粕价格反弹乏力寻底未止

本周提要

本周豆粕现货价格低位震荡,本周五全国均价2961元/吨,同比下跌26.99%。国际端,美豆播种进度12%快于往年,巴西收割96%、4月出口预计超1600万吨,阿根廷产量上调至4860万吨。国内端,豆粕库存61万吨同比暴增389%,饲料企业物理库存仅8.43天,下游补库谨慎。生猪养殖深度亏损,自繁自养头均亏446元。期货M2607本周五收2835元/吨,成本支撑与供应过剩博弈。预计短期低位震荡,关注巴西到港节奏与养殖端需求变化。

一、现货市场:价格大幅下挫,供需宽松预期主导行情

国内现货价格:价格重心全周下移,整体弱势格局明确

- 现货价格:本周豆粕现货价格延续偏弱态势但跌幅收窄,整体呈现先跌后稳、低位震荡的格局。国内豆粕现货价格4月25日(本周五),全国主要地区43%蛋白豆粕现货均价约为2961元/吨,较上周五的2983元/吨环比下跌0.72%,同比下降26.99%,周中短暂反弹后重回跌势。从区域看,华东地区率先跌破3000元/吨,华南相对抗跌,整体呈现由北向南价格重心递减的趋势,东北地区报价约2920元/吨,华北地区2890元/吨,华东地区2880元/吨,华南地区2950元/吨,区域价差有所收窄。

- 驱动因素:

本周现货价格短暂止跌反弹,核心驱动在“节前备货”与“供应压力预期”之间切换,由低位需求边际回暖带动,但供需宽松的大格局未发生根本改变,多空因素交织。

- 利多驱动:

- 豆粕价格跌至历史低位,下游养殖及饲料企业逢低补库意愿提升,终端提货增加,现货成交放量,油厂豆粕库存小幅下降,对现货价格形成短期支撑;

- 美伊谈判进程反复,地缘供应风险仍存,原油价格波动带来成本端扰动;

- 临近五一假期,下游饲料企业进行节前补库,现货成交明显改善。本周全国重点油厂豆粕成交总量约86.68万吨,环比增加7.67万吨,其中现货成交占比超过八成,市场交投情绪较前两周有所好转;

- 供应端压力阶段性缓解,受部分油厂停机检修影响,油厂开机率先升后降,本周大豆压榨量预计在175万吨左右,较上周略有下降,豆粕现货供应阶段性减少,为价格提供一定支撑;

- 中美会晤预期升温,部分企业询价美国旧作大豆订单,美豆出口预期改善,带来外部成本支撑。

- 利空压制:

- 4月进口大豆集中到港预期明确,油厂大豆库存持续攀升,远期供应压力巨大;截至4月17日豆粕库存较去年同期大幅增加44万吨,处于近五年同期偏高水平,库存压力显著;市场对远期供应宽松形成一致共识,看跌情绪仍浓,现货反弹乏力。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

全球大豆市场呈现“美豆播种提速对冲出口颓势、巴西创纪录丰产加速兑现、阿根廷产量趋稳遭遇物流扰动”的多重特征,市场焦点逐步转向新作种植天气演变与中美贸易谈判动向。

- 美国大豆:

- 播种进度超预期开启,出口需求仍为隐忧:USDA数据显示,截至4月19日当周,美国大豆种植率为12%,为五年同期平均进度5%的两倍有余,远高于去年同期的7%。从区域来看,阿肯色州播种进度32%,密西西比州39%,伊利诺伊州已达7%,早期播种有条不紊推进。气象预报显示未来一周美国中部地区降雨量1-3英寸,可能短期延缓田间作业,但对已播作物土壤湿度有利。出口方面,截至4月16日当周,美豆旧作净出口销售量为36.4633万吨,符合市场预估区间20-70万吨,其中最大买家为中国,周度对华检验量44.6万吨。但本营销年度迄今累计出口检验量仅3217万吨,同比缺口达24.7%,反映出南美竞争压力持续。5月USDA供需报告将调整美豆出口预期,而特朗普5月访华有望为中美农产品贸易带来新的增量,是市场关注的核心焦点。

- 巴西大豆:

- 创纪录丰产压力加速兑现:巴西2025/26年度大豆收割已基本收尾,收割进度达到96%——南里奥格兰德州剩余不足20%,总产量预计达1.8亿吨;CONAB在4月将产量进一步调高至1.7915亿吨,USDA维持1.8亿吨高位预估。出口方面,巴西4月前三周大豆出口量已达1080万吨,中国占比约75%,预计4月全月出口量将突破1600万吨,创单月出口量新高。截至4月底,巴西累计出口量达3370万吨,创同期历史新高。巴西雷亚尔对美元汇率继续升值至4.95左右,大豆到岸升贴水居高不下,抬升国内进口成本,但对全球供应形成的利空影响仍是全局性的。

- 阿根廷大豆:

- 产量小幅上调,但物流扰动仍在:布宜诺斯艾利斯谷物交易所(BAGE)最新报告将2025/26年度阿根廷大豆产量上调10万吨至4860万吨,因单产超出预期。不过该交易所也将大豆种植面积调低40万公顷至1720万公顷。收割进度方面,截至4月22日当周,阿根廷大豆收获进度仅为10.2%,远慢于正常水平,主要因持续降雨及卡车司机罢工导致物流受阻——至少有18艘船只的装载受到罢工影响。阿根廷上河大豆FOB现货报价426美元/吨,较前期有所上涨。USDA在4月报告中维持阿根廷产量4800万吨的预估,布宜诺斯艾利斯谷物交易所较前月上调10万吨。整体来看,阿根廷减产风险有限,南美整体丰产格局不变。

三、国内供需矛盾

国内豆粕市场呈现“巨量到港兑现、累库趋势确立、需求承接乏力、供需宽松固化”的格局,市场焦点正逐步转向油厂开机率回升后的库存累积速率与基差承压情况。

- 进口到港量:4月预计到港量维持750万吨高位,且5月到港量预计将飙升至1100–1200万吨,市场对二季度原料供应过剩形成强烈共识,巴西大豆集中到港的历史性高峰正在全面兑现。

- 库存与潜在缺口:短期来看,部分油厂因大豆衔接问题停机检修,油厂大豆库存阶段性回落,但持续性不足,因此短期无缺口。库存稳中趋降但同比仍高,累库周期已然开启。截至4月17日当周,全国主要油厂大豆库存达546.89万吨,较上周增加31.47万吨,同比增幅28.41%;豆粕库存61.38万吨,较上周减少0.67万吨,但同比增幅高达389%。尽管近两周豆粕库存小幅回落,但在高到港压力下,油厂大豆库存已经开始累积,后续豆粕库存大概率重回增长态势。全国饲料企业豆粕物理库存仅8.43天,较去年同期仍高2.51天。下游在生猪养殖持续亏损的情况下补库有限,豆粕去化较为困难。随着4月下旬至5月大豆到港量进一步增加,油厂开机率预计将继续提升,豆粕库存累库趋势已成定局,供需宽松格局短期内难以扭转。

四、期货市场

1. 主力合约(M2607)

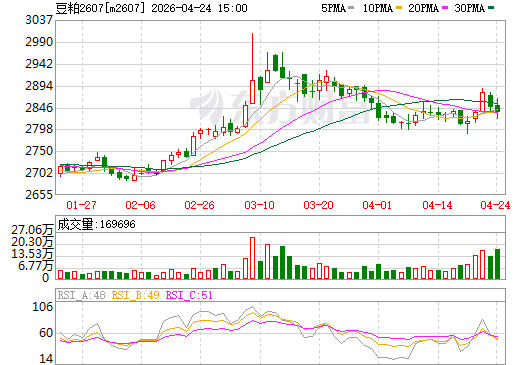

- 本周豆粕期货主力合约M2607价格触底反弹,但整体反弹乏力。4月20日豆粕期货2607合约盘中跌至2786元/吨,创年内新低,随后跟随美豆和成本支撑连涨三日,高点回升至2887元/吨。但周五价格有所回调,反弹持续性不足。周五收盘价为2835元/吨,较上周上涨26元/吨,涨幅0.93%。远月M2609合约收于2958元/吨附近,近弱远强格局延续,反映市场对远期库存宽松预期更为充分的计价。

图2 大商所连豆粕2607期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

期货市场多空双方博弈均衡,核心分歧集中在短期需求边际回暖与长期供应宽松的对抗。

- 期货市场呈现“成本支撑与供应压力角力,多空分歧加剧”的格局。

- 空方逻辑:巴西大豆丰产出口超预期,4月国内进口大豆到港750万吨,远期供应压力巨大;豆粕库存同比大幅增加44万吨,供应宽松格局明确;下游养殖行业持续深度亏损,本次补库仅为低位阶段性补货,无实质性需求回暖,难有持续性;全球大豆期末库存创历史新高,基本面长期宽松,价格反弹空间有限。当前空方仍占据基本面主导优势,盘面反弹乏力,下跌趋势未发生根本逆转。

- 多方逻辑:依托五一节前备货带来的现货阶段性回暖(近周成交小幅改善)、部分油厂停机检修造成的短期供应收缩引发的基差修复空间、美豆新作播种期天气风险升水的逐步注入(尤其是美国中西部玉米带持续湿冷导致大豆播种进度延迟担忧)、宏观面中东局势反复对原油价格的扰动支撑。现货价格止跌反弹,终端成交放量,库存小幅下降,需求端出现边际改善;豆粕价格跌至历史低位,下游逢低补库意愿提升,价格下行空间有限;中美会晤预期升温,美豆出口预期改善,带来外部成本支撑;国产大豆豆一期货强势上涨,盘中突破5000元/吨关口,带动市场看涨情绪;美伊局势反复,地缘风险仍存。

五、下游养殖

养殖产业:

下游养殖业呈现“生猪深度亏损驱动去化、禽类微利或亏损运行、饲料需求刚性但疲软”的严峻格局,对豆粕需求形成底部支撑但缺乏上行弹性。

- 生猪:

- 亏损持续扩大,产能去化加速推进。农业农村部数据显示,3月底能繁母猪存栏量为3904万头,同比下降3.30%,季度环比下降1.44%,连续数月下降。但按照最新能繁母猪保有量目标3650万头计算,当前仍高出约254万头,去化空间依然较大。4月中旬,全国生猪均价一度跌至十年来历史新低,约8.66元/公斤。随后在集团企业缩量出栏和五一节前备货推动下反弹至9.84元/公斤左右。但行业亏损深度仍在持续扩大:自繁自养头均亏损高达446元/头,外购仔猪亏损290元/头,是2016年以来最严重的亏损。商务部等部门已开展中央储备冻猪肉收储以稳定市场,但对于庞大的供应过剩体量而言,政策干预效果尚需时间显现。能繁母猪存栏连续去化,但对应当前生猪出栏高峰尚未完全过去,上半年供过于求的格局难以根本扭转。

- 肉禽和蛋禽:

- 肉禽:微利运营,供需弱平衡。4月23日全国白羽肉鸡市场价格呈“鸡苗微降、毛鸡持稳、养殖微利”格局,白羽肉鸡苗全国均价3.24元/羽,毛鸡均价3.85元/斤,单只盈利仅0.1-0.3元。五一节前食品厂、商超按需补货,屠宰企业收购积极性平稳。养殖成本约3.57元/斤,饲料价格高位对价格形成底部支撑。但白条鸡批发价小幅回落,屠宰库存偏高,禽肉替代效应显现,限制价格上行空间。

- 蛋禽:持续亏损,等待节日提振。全国鸡蛋价格低位运行,养殖仍处于亏损状态。但随着蛋价降至阶段性低位及五一假期临近,贸易商采购积极性或有所提升,有望短期提振需求,但在产蛋鸡存栏仍处历史高位,供应压力未明显缓解。

- 综合评估

下游养殖业整体处于“深度亏损、产能去化、需求收缩”的状态。生猪行业陷入历史上罕见的深度亏损,“肥猪、仔猪、母猪”全线亏损,驱动产能加速去化。饲料企业普遍采取低库存策略(物理库存仅8-10天),坚持“随用随采、滚动补库”模式,难以对豆粕价格形成有效拉动。豆粕需求端最大的变量是五一节后养殖产能去化的真实进度——若去化加速,中长期豆粕需求将进一步走弱。

六、后续展望

- 短期(1-2周):

- 短期豆粕期现货维持低位区间震荡格局,预计连粕M2607合约运行区间2750-2950元/吨,现货均价运行区间2800-3100元/吨。核心影响变量为美国春播天气、中美会晤进展、进口大豆到港节奏、终端补库持续性,若美豆受天气/出口提振持续上涨,或终端补库需求持续释放,价格或小幅冲高;若供应宽松预期持续强化,价格将回踩区间下沿。

- 中期(2-4个月):

- 中期豆粕价格大概率维持震荡偏弱格局。巴西大豆集中上市,5月进口大豆到港量仍将维持高位,油厂原料库存充足,开机率将持续高位运行,豆粕供应宽松格局将进一步强化。

- 下游养殖行业深度亏损局面短期内难以快速扭转,饲料需求无实质性回暖,仅能维持刚需,中期豆粕价格难有趋势性上涨行情,整体以低位震荡为主。

- 关键因素:

- 中美贸易动态:中美农产品贸易实质性成果的落地情况。

- 巴西大豆到港节奏:4-5月实际到港量与报关速度,是国内供应压力的直接决定因素。

- 养殖端需求拐点:五一节前备货结束后,生猪价格是否能够阶段性企稳。

- 美豆春播天气:前播种进度偏快(已播12%),若产区干旱持续蔓延遏制早期出苗,可能对美豆价格形成扰动,影响国内成本端。

- 阿根廷物流恢复:卡车司机罢工持续时间及对南美出口的干扰程度。

七、投资策略建议

- 现货端

- 即将迎来五一假期,节后首周仍然是下游现货补库的窗口期。考虑到5月到港压力巨大且豆粕库存仍处历史同期高位,建议采取“低位滚动补库,不宜囤积大量库存”的策略。当前豆粕现货已跌至2850-3000元/吨低位区间,性价比逐步显现,但4月到港压力、油厂开机回升和豆粕库存处于历史同比高位均表明供应过剩格局短期难以逆转,不宜激进囤货。饲料企业可在价格回调至2850元/吨以下时考虑分批建立适度的安全库存,但应控制单次补库规模。贸易商应及时减持投机性头寸,降低风险敞口,优先以销定采策略为主。

- 期货端

- 短期以区间震荡、低位博弈思路对待。国内豆粕短期围绕成本线附近弱势运行,美豆成本抬升或带动价格重心上移,但反弹空间有限。关注M2607合约在2780元/吨一线的技术性支撑,上方2900-2950元/吨区间存在较强压力。美豆盘面在特朗普访华预期兑现前存在一定支撑,国内连粕下方受成本支撑,同时南美大豆到港压力制约向上空间。中期来看,二季度在巴西丰产压力集中释放的背景下,豆粕整体以偏弱运行为主,趋势性上行驱动不足,操作上以短线参与或轻仓区间交易为宜。

八、风险提示

- 中美贸易政策风险

- 特朗普5月中旬访华是近期市场关注的焦点事件。若中美达成更广泛的农产品贸易协议,中国增加美豆采购将阶段性提振CBOT大豆价格,对国内豆粕形成成本支撑。

- 南美到港节奏风险

- 巴西大豆4月出口量预计超1600万吨,二季度国内到港量预计近3000万吨。若港口物流及国内清关效率出现意外延迟,短期可能扰动市场供应节奏,引发价格阶段反弹。阿根廷卡车司机罢工若持续扩大,也可能阶段性影响南美出口物流。

- 美豆春播天气风险

- 美国平原地区干旱覆盖比例仍处于高位,大平原产区表层土壤湿度偏干,6月-8月关键生长期的降雨是核心变量。若旱情持续蔓延,可能影响最终种植面积与单产,为CBOT大豆注入天气升水。

- 养殖需求变化风险

- 生猪自繁自养头均创多年以来最严重亏损。若猪价长期低迷引发能繁母猪存栏超预期加速去化,将中长期削弱豆粕的刚性需求,进一步加剧供应过剩格局;反之,若猪价提前触底反弹,豆粕需求有望迎来边际改善。

- 宏观与地缘政治风险

- 美伊谈判反复、原油价格波动及美元汇率走势可能通过成本传导和市场情绪传导至豆粕价格。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司