- 秣宝资讯 >

- 氨基酸 >

- 中国氨基酸市场赖氨酸、苏氨酸价格略降,蛋氨酸国内厂家依旧停报,实际签单偏淡

中国氨基酸市场赖氨酸、苏氨酸价格略降,蛋氨酸国内厂家依旧停报,实际签单偏淡

本周总评

本周中国氨基酸市场蛋氨酸国内厂家维持停签停报,其他品类主流报价均偏弱调整。赖氨酸市场厂家报价窄幅弱调,发货较快,下游用户备货充足,补货意愿低迷,实际签单偏少。蛋氨酸市场国内厂家依旧停报停签,交付前期订单为主,下游用户询单一般,刚需议价成交。苏氨酸市场主流厂家报价略降,终端谨慎补库,实单议价为主,签单不多。缬氨酸市场供应过剩,部分厂家采取搭售策略,终端需求低迷导致购销寡淡。色氨酸市场询单交投清淡,下游用户少量按需补货,实际签单价格偏低。

本周氨基酸产品欧洲价格继续了上周价格下跌的趋势,而且跌势略趋于明显。Q3和Q4的报价也呈现不同程度的继续走弱。除了蛋氨酸市场仍然即期货物紧缺,其他产品市场极其安静,鲜有大笔交易。

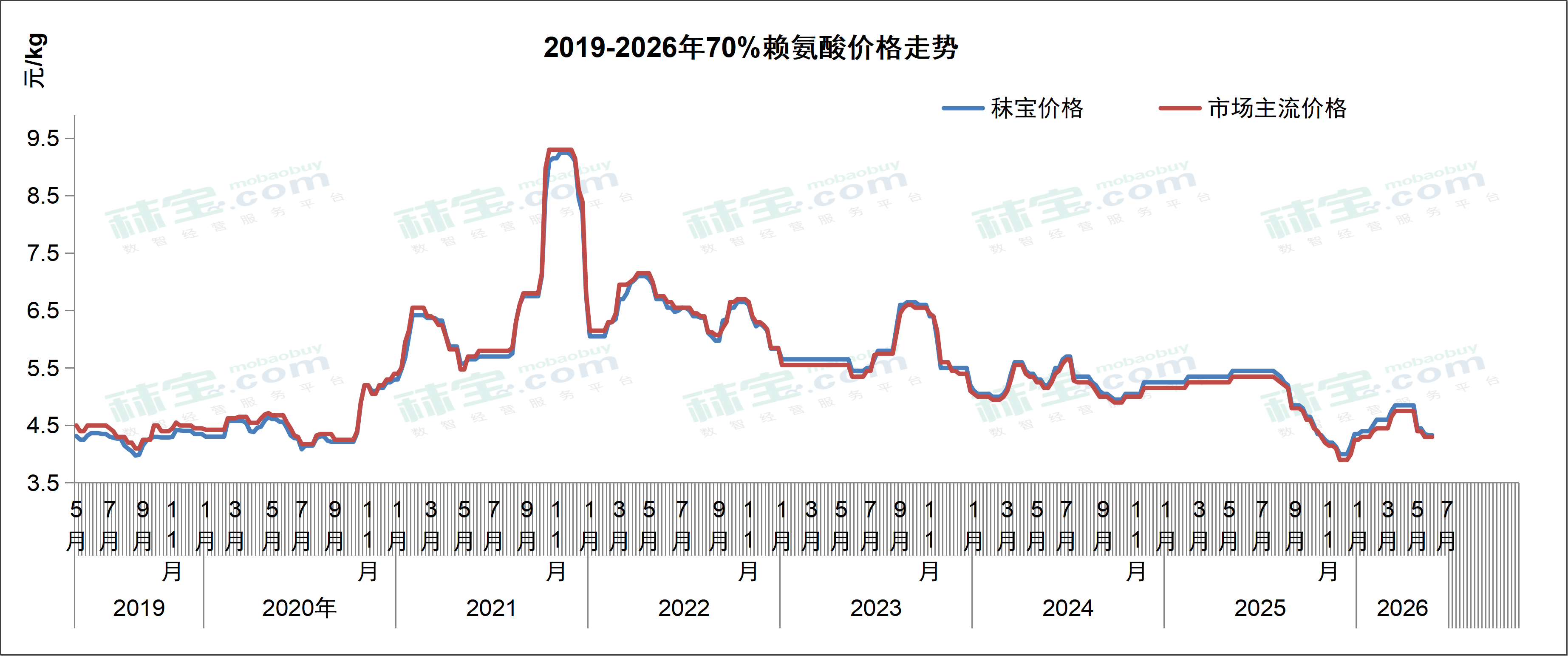

赖氨酸

目前国内70%赖氨酸主流市场报价4.2-4.8元/kg,98%赖氨酸主流市场报价6.9-8.0元/kg。赖氨酸市场厂家报价窄幅弱调,发货较快,下游用户备货充足,补货意愿低迷,实际签单偏少。据市场消息称,5月19日,万里润达宣布最新报价:70%赖氨酸4550元/吨,80%赖氨酸5210元/吨,98%赖氨酸8300元/吨。另据海关出口数据显示,2026年4月赖氨酸酯及盐出口10.0万吨,环比减少9.8%,同比增长22.4%;1-4月累计出口38.2万吨,同比增长9.1%。后续需关注厂家检修进展和实际成交情况。预计短期内赖氨酸价格或小幅偏弱。

欧洲市场上70%赖氨酸硫酸盐市场价格1.20-1.25欧元/kg,98.5%赖氨酸盐酸盐市场价格1.75-1.90欧元/kg。受欧元和美金汇率波动的影响,赖氨酸价格呈现小幅下降趋势。新启动的反倾销调查再次给市场带来不确定性,结果将在10月底予以公布,预计将对Q4中期的价格造成影响。很多已经完成的Q4甚至Q3报价开始出现要求增加保护条款的情况。当前98.5%赖氨酸盐酸盐的即期价格仍在1.75-1.90欧元/公斤之间,但是后期Q3报价开始走弱,大概在1.70-1.75欧元/公斤。赖氨酸硫酸盐的价格开始显现优势,预计即货需求可能会从赖氨酸盐酸盐向赖氨酸硫酸盐转移。

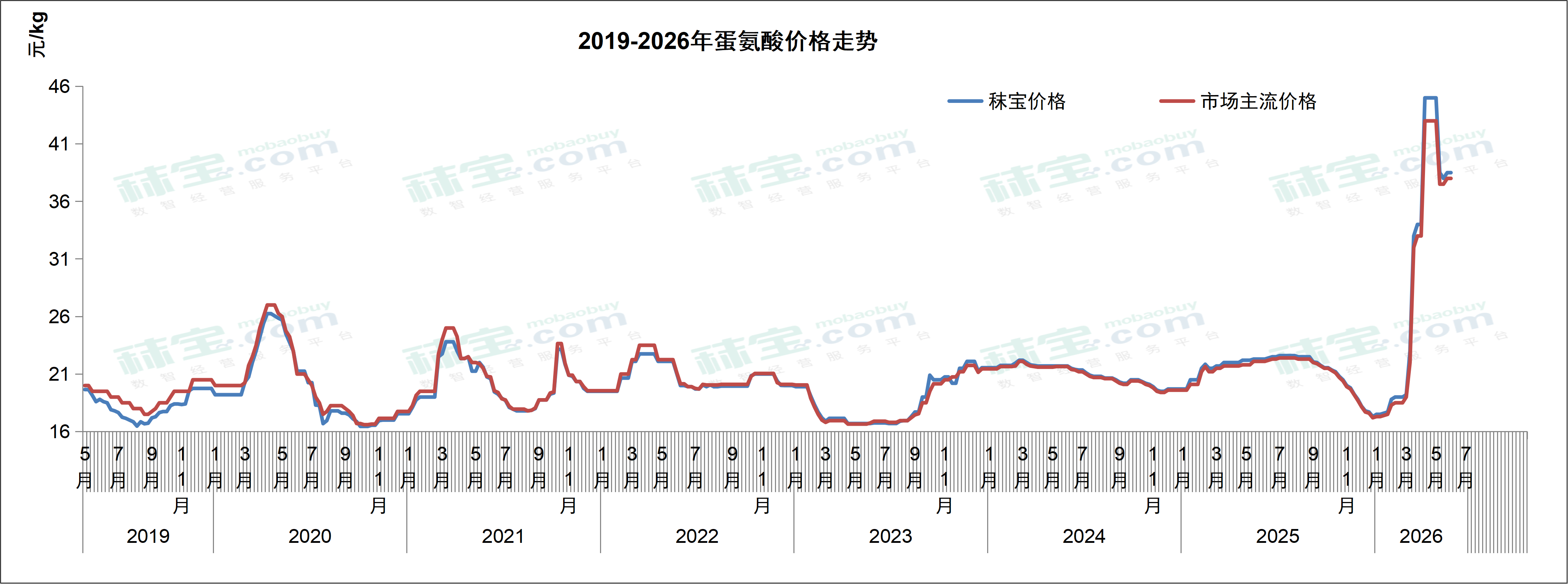

蛋氨酸

目前国内蛋氨酸主流市场报价38.0-40.5/kg。蛋氨酸市场国内厂家依旧停报停签,交付前期订单为主,下游用户询单一般,刚需议价成交。据海关进口数据显示,4月进口固蛋1.65万吨,环比减少13.7%,同比增长17.2%;1-4月累计进口6.3万吨,同比增长3.2%。后续需关注厂家发货进度和下游补库需求。预计短期内蛋氨酸价格或维持震荡运行。

欧洲市场上蛋氨酸价格4.90-5.50欧元/kg。即时供货仍旧十分紧张。随着战事的继续胶着,亚洲国家石油供应仍然处于十分严峻的状态。某欧洲厂家是唯一一家开始报Q3需求的供货商,报价大致在4.9欧元/公斤左右。5月有一主要厂家将进入停产检修,再叠加中东地区有甲醇厂家宣布不可抗力,市场预计蛋氨酸价格仍将有一段时间维持在高位,但是市场对Q3及后期的价格能否仍然维持高位持怀疑态度。

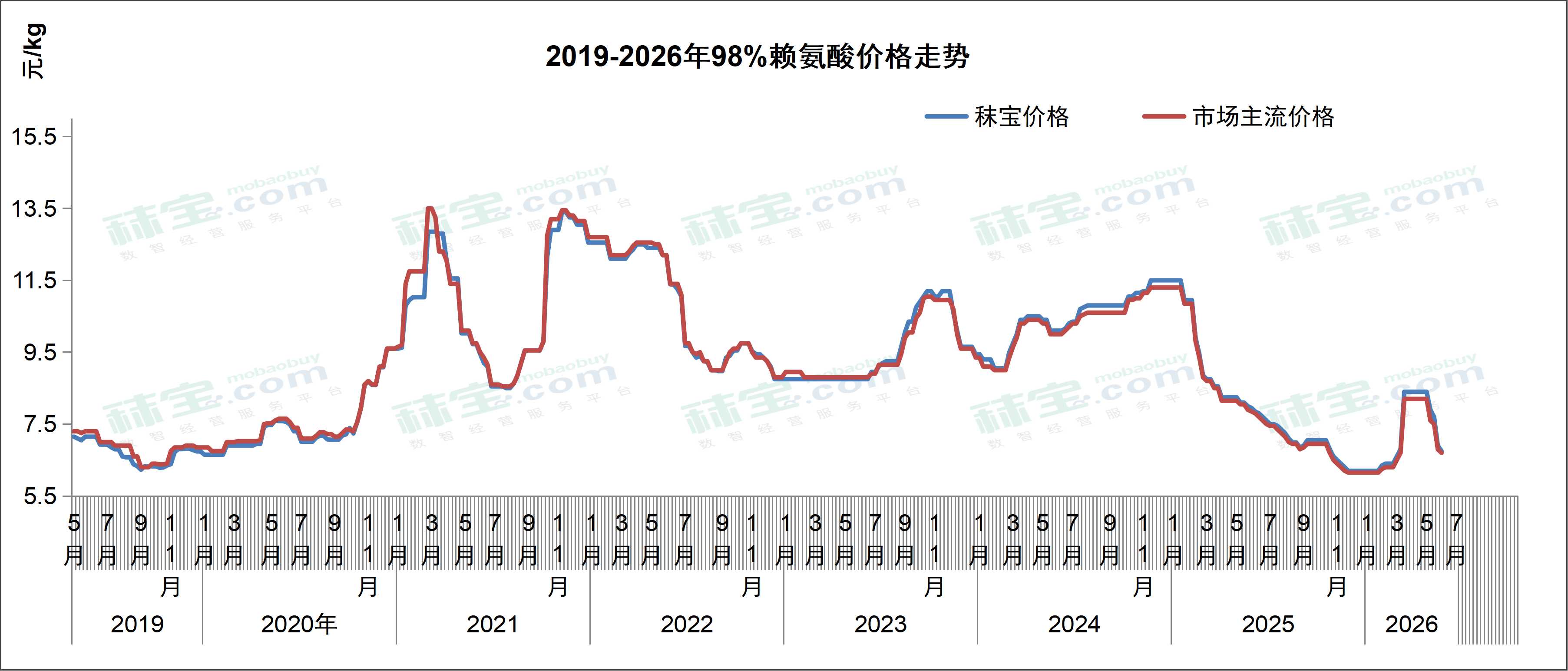

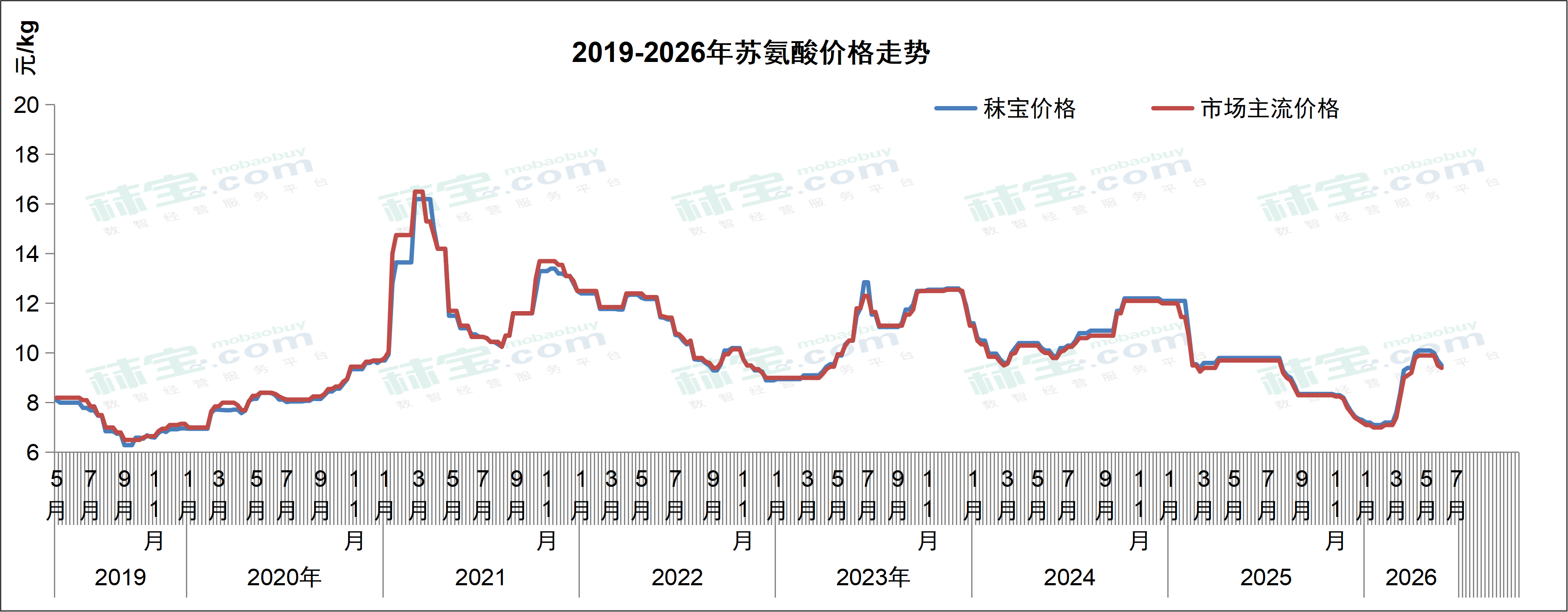

苏氨酸

目前国内苏氨酸市场主流报价9.2-9.7元/kg。苏氨酸市场主流厂家报价略降,终端谨慎补库,实单议价为主,签单不多。据市场消息称,5月21日,梅花集团宣布即日起其苏氨酸价格下调1200元/吨。另据海关出口数据显示,2026年4月出口其他氨基醇酚6.9万吨,环比减少4.1%,同比增长10.0%;1-4月累计出口25.9万吨,同比增长5.5%。后续需关注厂家报价变化和终端库存情况。预计短期内苏氨酸价格或偏弱调整。

欧洲苏氨酸市场价格1.25-1.30欧元/kg。价格继连续3周企稳后,本周终于显示出了较明显的跌势。进入5月,有工厂将进入停产检修,其影响有待观察;同时,需要关注今年Q4将又有新产能投放市场。一方面市场对后期需求量仍然持怀疑态度,另一方面终端对新产能释放后的价格走势不乐观。综合上述影响,是本周出现明显跌势的原因。

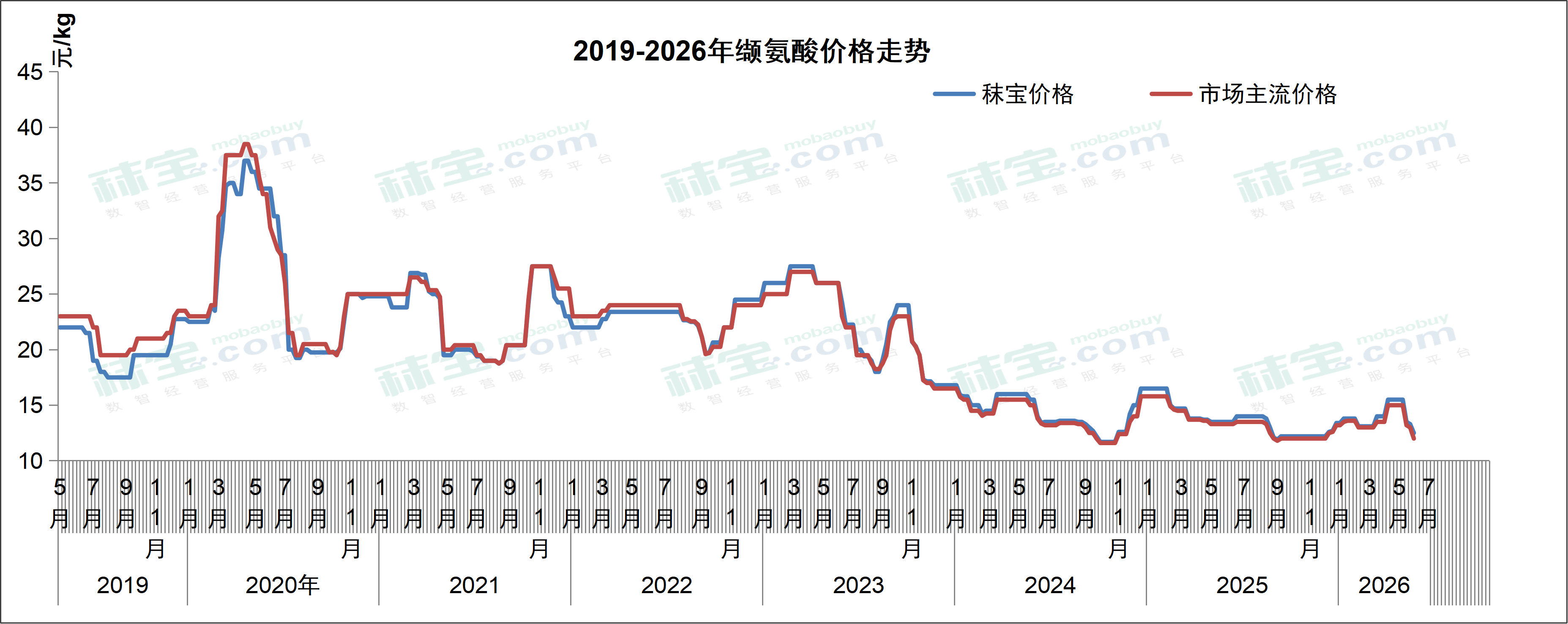

缬氨酸

目前国内缬氨酸市场主流报价为12.0-12.5元/kg。缬氨酸市场供应过剩,部分厂家采取搭售策略,终端需求低迷导致购销寡淡。后续需关注终端补货情绪和实际市场成交情况。预计短期内缬氨酸价格或弱势运行。

欧洲市场缬氨酸报价3.50欧元/kg。即货市场仍然货物短缺,所以价格维持在较高的位置,大约3.50欧元/公斤。Q3的报价明显下跌,约在3.00-3.20欧元/公斤。

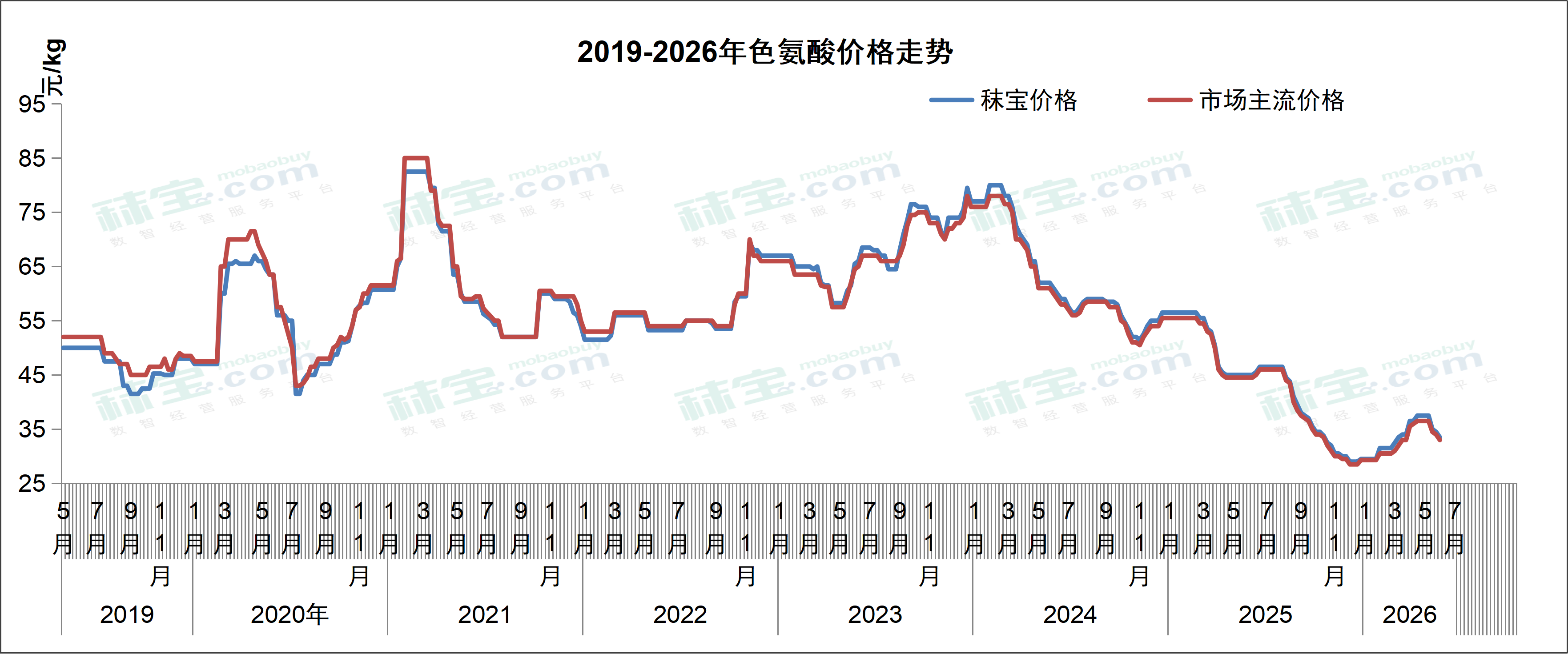

色氨酸

目前国内色氨酸市场主流报价为33.0-34.5元/kg。色氨酸市场询单交投清淡,下游用户少量按需补货,实际签单价格偏低。据海关进口数据显示,4月进口色氨酸2256吨,环比增长19.5%,同比持平;1-4月累计进口8529吨,同比下降10.4%。后续需关注终端需求变化和市场签单情况。预计短期内色氨酸价格或偏弱运行。

欧洲市场色氨酸报价为4.80-5.00欧元/kg。Q3报价高于当前Q2的报价,市场价格随之小幅上涨。中国品牌和非中国品牌价格差距在0.2欧元/公斤。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司