您的位置:

- 秣宝资讯 >

- 玉米 >

- 多重替代施压,贸易成本托底,玉米市场下探寻底

多重替代施压,贸易成本托底,玉米市场下探寻底

更新时间: 2026-05-25 11:05 作者: 秣宝网 浏览量: 2440

本周提要

本周玉米现货窄幅震荡偏弱,周五均价2451元/吨,华北先涨后跌,东北持稳。定向稻谷拍卖预期持续施压,湖北新麦出芽冲击市场情绪,新麦批量上市在即。生猪养殖深度亏损拖累需求。期货主力跌破2350关口创近三月新低。市场处于多空博弈阶段,预计短期延续偏弱震荡,关注政策落地及新麦上市两大节点。

一、现货市场动态

1. 价格走势

- 玉米现货:本周,国内玉米现货市场整体呈现“窄幅震荡、先涨后跌、区域分化”的偏弱运行格局。全国玉米本周五均价收于2451元/吨,环比持平略升0.01%,同比上涨1.45%,价格仍处年内偏高水平但重心未见上移,但底部支撑稳固。

- 区域分化明显

- 东北产区价格“整体弱稳,局部微调,优质粮源仍见支撑”:基层余粮已基本见底,粮源集中在贸易环节,贸易商囤粮成本偏高(早期建库成本多在2200-2300元/吨区间),低价出库意愿不强,对价格形成底部支撑。但随着定向稻谷拍卖预期和新麦替代压力持续发酵,下游采购心态谨慎,深加工企业以消化库存为主,部分企业小幅压价收购。黑龙江干粮(14%水)主流进厂2180-2220元/吨,贸易商惜售,价格暂稳,深加工到厂约2210元/吨;吉林/内蒙古2280-2310元/吨,深加工收购意愿一般,企业小幅调整收购价格,吉林燃料乙醇下跌20元,中粮榆树下跌10元,内蒙古阜丰下跌10元。但是,基层余粮已不足一成、持粮成本偏高,加之种植成本提升对底部有所支撑,贸易商低价出库意愿不强,价格下行空间有限。

- 华北产区价格“先扬后抑,波动加剧”:周初受降雨天气影响,山东深加工企业到货量骤降至72辆,创近两月新低,企业被迫提价收购,普遍上涨10-30元/吨。企业提价刺激上量后,叠加湖北局地新麦出现出芽现象冲击市场情绪,持粮贸易商积极出货,周三山东深加工企业到货激增至1679辆,刷新一个半月新高,企业顺势压价收购,价格下跌10-30元。截至5月22日,山东深加工到厂价在2340-2400元/吨区间,到货增加后企业压价迹象明显;河南2320-2360元/吨,局部止跌回升;河北2330-2370元/吨,主流报价稳中偏弱。华北基层余粮不足两成,贸易商对优质粮源仍存挺价意愿,但阴雨天气与麦收腾库双重压力使市场供应阶段性增加。

- 南北港口价格“跟随期现,小幅下跌”:产区价格震荡偏弱,叠加期货市场破位下行,打击港口贸易商信心。北港集港量放缓,成交清淡;南方销区饲企刚需采购,受进口谷物到货持续冲击,贸易商报价跟跌。锦州港报价2280-2300元/吨,广东蛇口散船价2470元/吨左右,南北港口价格均较上周末下跌5-10元/吨。北方港口贸易商谨慎收购,下游采购意愿不足,玉米小幅累库;南方销区替代谷物到货增加,港口贸易商报价下跌5-20元/吨。

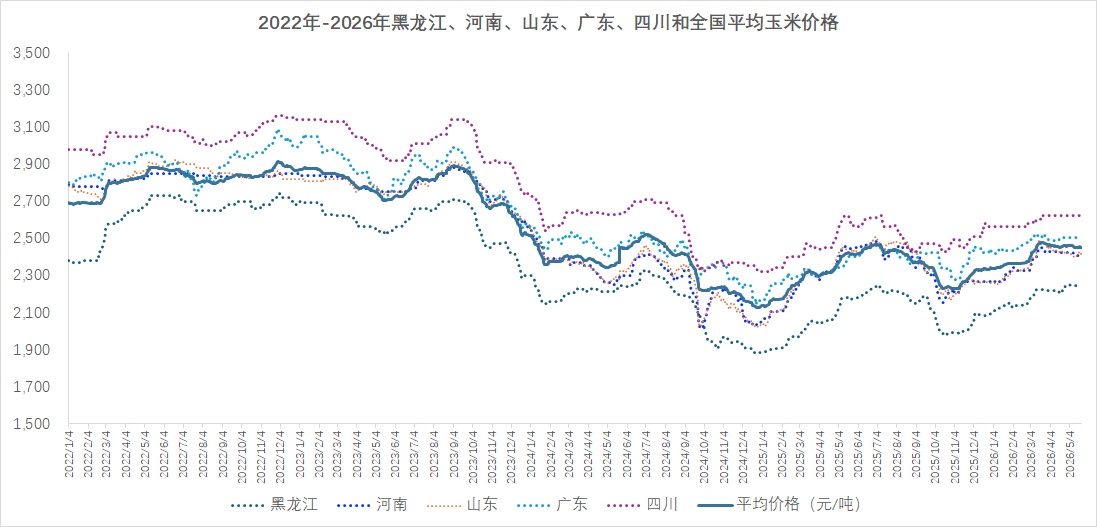

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 基层余粮见底,贸易商挺价与腾库并存,但惜售情绪仍存:

- 全国13个省份农户售粮进度已达92%,东北97%,华北85%。基层余粮已基本见底,粮源完成向贸易环节转移。贸易商早期建库成本偏高,挺价意愿仍存,但受新麦腾库和定向稻谷预期影响,部分贸易商开始逢高出货,市场流通粮源阶段性增加,供需双方博弈加剧。贸易商囤粮成本较高,低价出库意愿不强。

- 定向稻谷拍卖预期持续压制,但实质影响有限:

- 自“五一”节后市场便开始流传定向稻谷拍卖消息,初期传闻总量高达1690万吨,引发市场担忧,预期投放时间一推再推。尽管至今政策方案尚未正式落地,但持续的传闻压制,显著削弱了看涨情绪,贸易商逢高变现意愿增强。投放时间越晚,实际替代效应越受限。

- 湖北新麦芽麦冲击,部分地区饲用替代加速:

- 湖北局地新麦出现出芽现象,冲击市场情绪。低价的芽麦(湖北局地芽麦折合干麦价格大幅低于玉米)若流入饲料领域,将进一步分流玉米饲用消费。豫南/湖北新麦地头价约2380-2450元/吨,河南遂平五得利报价2460元/吨,低于陈麦,丰产预期持续压制。但由于芽麦主要流向南方销区的饲料养殖行业,总体来看湖北小麦年产仅400万吨、占全国比重约3%,难以彻底改变全国整体供需格局,对市场的情绪扰动大于实质性供应冲击。

- 下游采购心态谨慎:

- 饲料企业对高价玉米采购谨慎,深加工企业以消化库存为主,提价补库意愿不足。饲用小麦替代操作持续,深加工利润承压,均限制了玉米的需求端支撑。

- 进口替代优势持续,南方市场继续承压:

- 截至5月21日,广东港国内玉米价格2470元/吨,进口玉米完税价2305元/吨,价差约165元/吨;大麦价格2310元/吨,进口高粱2450元/吨。进口谷物在南方销区的价格优势持续压制国产玉米需求,导致饲料企业采购以刚需补库为主。

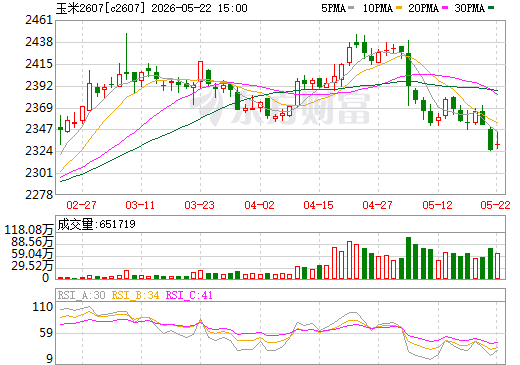

二、期货市场:主力合约(C2607)

- 走势回顾:

- 大连商品交易所玉米C2607合约本周呈现震荡下行、破位下跌走势,受湖北芽麦冲击市场情绪叠加外盘下跌拖累,期价创近三个月新低,价格重心下移。本周五收盘价2331元/吨,较上周五下跌24元,跌幅1.02%;周五当日开盘2330元/吨,最高2343元/吨,最低2326元/吨,结算价2333元/吨,全周成交651719手,持仓1185801手,成交量小幅增加,持仓量基本持平,资金博弈加剧。

- 周内合约走势受消息面主导,周一受华北现货上涨带动,期价小幅反弹;周三随着山东深加工到货量激增、湖北芽麦消息发酵,市场看空情绪升温,期价开始下跌;周四午盘空头再度发力,盘中最低跌至2323元/吨,刷新该合约近三个月新低;周五期价小幅企稳,全周维持偏弱震荡格局。基差维持同期偏高水平,现货对期货形成一定支撑,但政策利空预期主导市场情绪,期价反弹乏力。

- 市场情绪:期货市场看涨情绪进一步降温,多空博弈格局转向空头占优。

- 期货市场情绪“偏空为主,下方关注支撑”。

- 空头逻辑:核心在于湖北芽麦冲击市场预期、定向稻谷投放预期持续发酵、麦收前贸易商集中腾库三大因素,认为玉米价格上行空间有限,逢高做空意愿较强。

- 多头逻辑:仅剩基层余粮见底、贸易商挺价托底两大支撑,但在芽麦事件冲击下,多头信心严重不足,主动减仓离场现象明显。也有行业分析认为,随着售粮进度持续推进,6月后华北腾库结束,玉米价格可能迎来稳步上涨阶段。

- 外盘影响:CBOT玉米期货本周走弱,主要受国际原油期货下挫及中西部天气条件良好的影响。7月期约周四收低0.8%,外盘走弱对国内玉米期货形成利空联动。

- 整体来看,市场资金普遍持观望态度,投资者等待定向稻谷投放的官方公告落地,以及新麦上市进度与天气变化的进一步明确。短期期价难有大幅反弹,大概率维持2280-2400元/吨区间震荡运行,若政策利空落地或新麦质量问题超预期,期价仍有进一步下行空间。

图2 大商所C2607玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

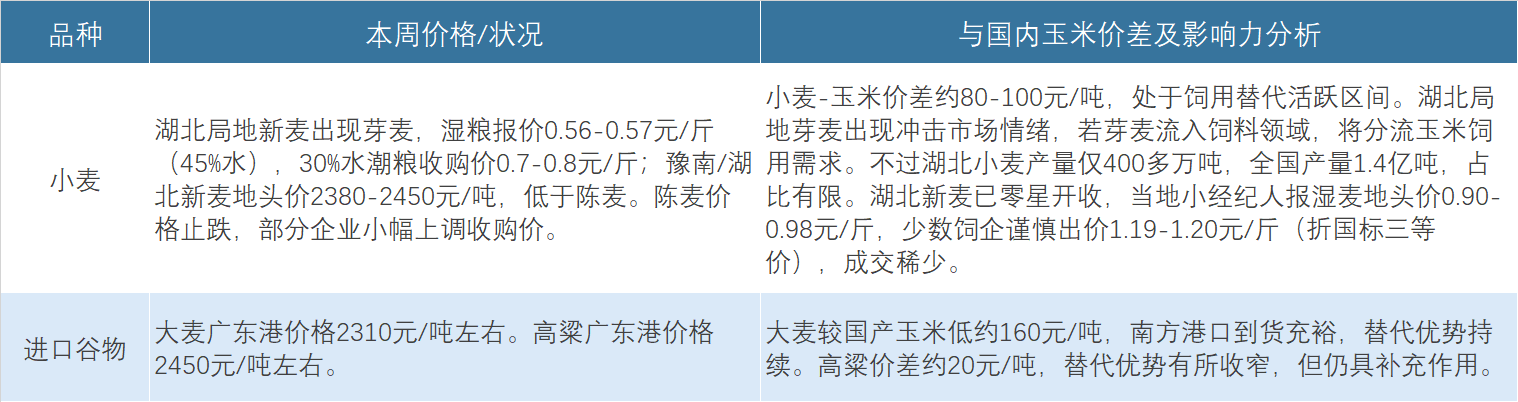

1. 替代谷物:替代谷物市场“小麦止跌,进口谷物价差稳固”。

表1 替代品市场

2. 养殖产业:养殖业整体呈现“猪价低位盘整、深度亏损延续、产能去化加速”的格局。

- 生猪:

- 价格低位盘整,行业深度亏损。本周全国生猪均价9.64元/公斤,环比下跌0.36%,同比下跌33.46%;猪粮比4.06:1,远低于5:1的盈亏平衡线。自繁自养头均亏损约346元,外购仔猪育肥亏损约244元。二次育肥入场积极性明显降温,冻品以被动分割入库为主,对猪价的支撑作用有限。南北方价差拉大至0.5元/公斤,暂不足以支撑北猪南调。后市展望:月末规模场存在惯性缩量挺价,叠加农忙由南向北推进带动区域消费增量,以及国家增量收储政策托底,猪价存在震荡上行修复预期。

- 肉禽与蛋禽:

- 价格窄幅震荡。本周主产区毛鸡均价7.52元/公斤,环比下跌0.40%。鸡肉产品走货缓慢,屠宰企业持续亏损。

- 蛋价高位调整,养殖保持盈利。本周鸡蛋棚前批发价4.29元/斤。产区鸡蛋库存持续低位支撑价格,但产销区连续降雨影响出货节奏。端午节备货需求微升,多地蛋价再次冲高,18日主产区蛋价涨至4.33元/斤,创近两年同期新高。

生猪养殖连续亏损超6个月,肉鸡、肉鸭养殖趋于保本微亏或亏损,仅蛋鸡养殖盈利较好,畜禽存栏仍处高位,玉米饲用消费维持刚性需求。饲料企业采购延续“随用随采”策略,等待更低成本的替代粮源。

3. 深加工产业

- 运行情况:

- 本周行业开工率基本持稳。截至5月21日,全国玉米淀粉行业开工率63%,较上周持平;全国酒精行业开工率47%,较上周下调1个百分点。企业库存小幅下行,以执行前期订单为主,深加工产品价格稳中调整。玉米酒精企业开机率续降,黑龙江地区乙醇含税价5250元/吨,DDGS价格2180元/吨,原粮成本2214元/吨,理论利润-330元/吨;吉林地区乙醇含税价5400元/吨,DDGS价格2230元/吨,原粮成本2278元/吨,理论利润-494元/吨,深加工企业利润承压态势未改。

- 利润与消费:

- 深加工利润持续承压,企业采购谨慎。玉米价格窄幅震荡,深加工产品偏弱调整,行业加工利润未见明显修复,限制了企业提价收购的积极性。深加工企业自身原料库存处于安全水平,多采取随用随采策略。

四、核心矛盾与后市展望

1. 短期矛盾(至5月底):市场的核心矛盾在于“贸易商成本支撑与惜售心态”与“多重替代利空叠加”之间的拉锯。

- 定向稻谷拍卖不确定性、新麦上市替代与贸易商挺价之间的博弈:定向稻谷拍卖预期、湖北新麦出芽、新麦批量上市在即,三重利空叠加,是当前市场情绪偏空的核心驱动。然而,东北余粮见底、贸易商建库成本偏高提供的底部支撑同样不可忽视。多空交织下,市场处于“上有政策压制、下有成本支撑”的窄幅震荡格局,等待方向性突破。

2. 中期驱动(6月至7月)

- 定向稻谷拍卖落地与效果:市场传闻方案或于5月底明确,若拍卖大规模落地,按底价1490元/吨测算,出糙米综合成本约1980元/吨,折合港口成本约2300元/吨,与当前北港价格接近,具备性价比优势。糙米投放将持续分流玉米饲用需求,形成新的价格天花板。

- 新麦规模上市的开秤价博弈:6月初河南、山东等主产区新麦集中收获,新麦开秤价水平及饲料企业替代比例变化,将在需求端持续压制玉米。若新麦开秤价明显低于预期(如低于1.20元/斤),替代效应将进一步放大,对玉米价格的压制力度也将增强。

- 生猪产能去化与饲料需求拐点:能繁母猪存栏连续9个月下降,3月新生仔猪数量17个月来首次同比下滑,供应拐点隐现。若产能去化持续加速,下半年饲用需求有望边际回暖。但短期看,猪价大幅反弹条件尚不具备,亏损仍将延续。

- 贸易环节库存释放节奏:贸易商库存处于近年高位,逢高出货心态正在抬头。需密切关注其出货节奏的边际变化。

- 玉米春播与成本支撑:种植季基本完成,新季玉米种植成本抬升将从长周期角度提供远期价格底部支撑,但对近月行情影响不大。

3. 价格预判:综合来看,短期内市场将继续“政策利空压制、底部成本支撑、窄幅震荡”。

- 现货:短期在余粮见底支撑及新麦替代、稻谷预期压制下,价格大概率延续偏弱窄幅震荡。但贸易商囤粮成本偏高,大幅下跌空间有限。预计全国玉米均价运行区间在2430-2470元/吨。6月随着新麦大量上市及定向稻谷可能开拍,价格重心或继续小幅下移。

- 期货:短期在政策及替代品压制下偏弱运行,下方支撑关注2300-2320元/吨区间。预计主力合约将在2300-2380元/吨区间运行。操作上不宜过度看空,需注意在稻谷落地情绪集中释放后,可能出现触底反弹。小麦替代对玉米形成威胁,但糙米投放作为政策底参考且新季玉米种植成本亦与糙米混合物集港成本接近,对玉米价格下方形成双重支撑,不建议过度看空。

五、操作建议

- 对于供应方(农户和贸易商):建议顺势分批出货,不宜盲目惜售。政策利空尚未完全落地,市场情绪偏弱,持有大量库存的贸易商可逢高适量出货,降低持仓风险。优质干粮可继续持有待涨,但仍需关注政策面变化。

- 期货投资者:C2607合约偏弱震荡运行,政策预期与新麦天气主导市场情绪,建议以区间操作、逢高偏空为主,严格设置止损,2380元/吨上方谨慎追多,可依托2360-2400元/吨区间轻仓试空;2300元/吨下方谨慎追空,关注新麦天气变化与政策消息落地后的市场反应,若出现利好信号可轻仓试多。

- 用粮企业(饲料、深加工):当前养殖深度亏损,暂无大量建库必要。建议持续关注定向稻谷拍卖落地情况、新麦上市开秤价水平及湖北芽麦后续影响。可适度增加小麦替代比例以降低成本。对国产玉米坚持“按需采购、随用随采”策略,保持低位安全库存。

六、风险提示

- 政策落地超预期风险:定向稻谷拍卖若在近期落地、投放规模较大,将对玉米市场形成实质性利空压制。

- 新麦上市与芽麦冲击风险:湖北局地芽麦已经出现,若5-6月主产区降雨持续,可能扩大芽麦数量,低价芽麦将进一步分流玉米饲用需求。芽麦数量继续增加的话,对玉米价格形成利空;反之若新麦出现减产,则对远期玉米形成利好。

- 生猪养殖亏损加剧与生猪产能去化进程:能繁母猪存栏连续下降,若去化持续加速,将拉长玉米饲用需求低迷期,对中长期玉米价格形成压制。

- 进口谷物到港持续压力:进口玉米、大麦、高粱的价差优势仍存,南方港口替代谷物库存充裕,持续压制国产玉米价格反弹空间。

- 贸易商集中出货风险:当前贸易商库存合计处近几年高位,若政策面多重利空叠加导致贸易商集中兑现利润,短期抛压可能加剧价格下行。

- 外盘与天气扰动风险:CBOT玉米期货受原油及天气影响波动加大,对国内市场存在联动效应。新季玉米春播期间,天气变化将成为市场新的炒作变量,需关注厄尔尼诺天气对国内玉米产区的潜在影响。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2