您的位置:

- 秣宝资讯 >

- 玉米 >

- 定向稻谷政策落地叠加芽麦冲击峰利空集中释放,反转仍需条件

定向稻谷政策落地叠加芽麦冲击峰利空集中释放,反转仍需条件

更新时间: 2026-06-01 11:02 作者: 秣宝网 浏览量: 2954

本周提要

本周玉米现货偏弱震荡,本周五均价2444元/吨。定向稻谷拍卖于5月29日正式落地(周投100万吨,底价1500元/吨),叠加湖北局地芽麦流入饲用及新麦即将大量上市,多重替代利空集中释放。期货主力跌破2304元/吨创近三月新低,七连跌进入下行通道。生猪养殖持续亏损,饲料需求承压。短期价格维持偏弱震荡,关注政策落地消化及新麦开秤价指引。

一、现货市场动态

1. 价格走势

- 玉米现货:本周,国内玉米现货市场在多重利空因素叠加下整体延续“偏弱震荡,区域分化”的运行格局,市场情绪持续承压。全国玉米本周五均价收于2444元/吨,较上周四下跌7元,环比略降0.28%,同比上涨1.32%,多空博弈加剧,市场进入季节性调整阶段。

- 区域分化明显

- 东北产区价格弱稳运行,深加工企业普遍压价收购:东北基层余粮已基本见底(全国13个省份农户售粮进度达92%,东北97%),但市场利空情绪持续发酵,贸易商售粮情绪趋增,下游需求支撑力度有限。中粮公主岭、吉林燃料乙醇下跌20元,国投铁岭、京粮龙江、龙凤淀粉下跌15元,嘉吉生化、中粮榆树下跌10元。贸易商囤粮成本偏高,低价出库意愿不强,对价格形成一定程度支撑,底部防线初显,但在政策利空预期压制下,整体偏弱运行。

- 华北产区价格先涨后跌,供需博弈加剧,波动幅度加大:周初受降雨天气影响,山东深加工企业到货量保持在200余辆的低位,企业收购价格上涨6-16元/吨,但用粮企业提价谨慎。周四随着天气转晴,企业到货量突破1200余辆,企业顺势压价收购,收购价格普遍下跌10-26元/吨,收购区间下移至2370-2436元/吨。5月28日,受市场看空情绪升温影响,山东晨间剩余到车量增至1269车,较前一日增加1021台,下游深加工及饲料厂普遍下调玉米收购价6-14元/吨。山东华北仍是跌势“主角”,但下跌范围已从“遍地开花”收窄为“部分跟调”,前期因恐慌性抛售而在价格连续下滑后已得到一定释放。

- 南北港口价格同步偏弱,成交清淡:本周价格偏弱运行。产区价格偏弱叠加期货下探,北港集港量略有回落。5月28日,锦州港集港车辆40余车,较前一日减少20车,港口主流报价跌至2285-2295元/吨,其中锦州港中孚库收购标准为水分≤14.5%、容重690以上,带发票报价2315元/吨,较前一日下调10元。南方港口受进口谷物替代增加及饲料企业刚需补库影响。南北港口贸易利润继续倒挂——产区粮源集港无利润,北粮南运通道不畅,贸易商报价弱稳,市场交投氛围清淡,成交呈现僵持格局。

- 据天气预告显示,未来两周小麦主产区多以晴天为主,新麦将迎大量上市,小麦价格开始转弱,利空玉米市场情绪。此外,据市场消息,定向稻谷已于5月29日开始竞拍,2019年限定向稻谷每周投放100万吨,竞拍价格1500元/吨,且拍卖计划清单已经流出。

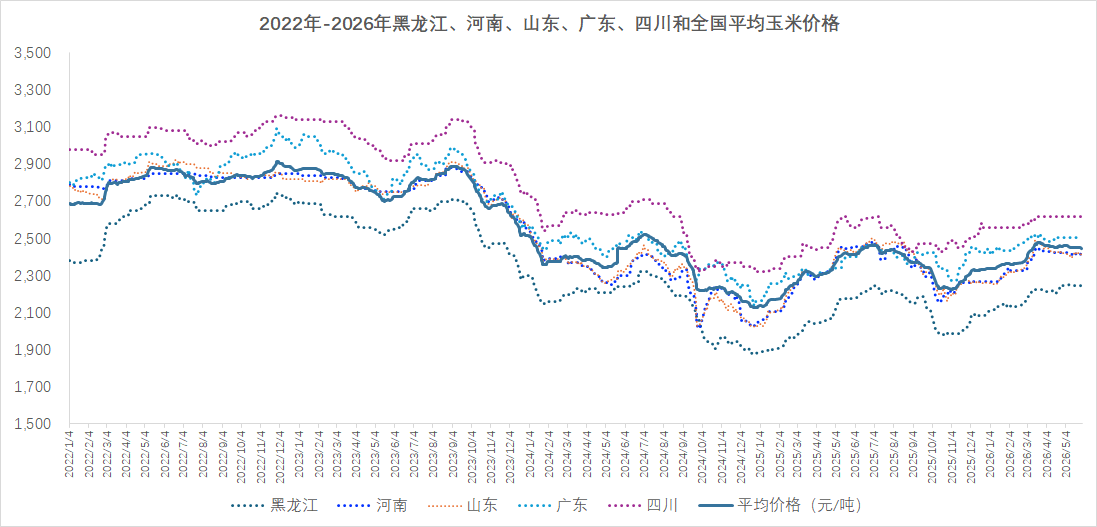

图1 主要省份和全国玉米平均价格走势

(数据来源:秣宝网)

2. 驱动因素

- 定向稻谷拍卖落地,情绪利空集中释放,冲击不如预期:

- 这是本周玉米市场的最大转折点。5月下旬,市场传闻多年的定向饲用稻谷拍卖逐步进入政策落地阶段。据市场消息,5月29日,2019年限的定向稻谷正式开拍,每周投放100万吨,竞拍底价1500元/吨。有分析指出,陈化稻谷底价1490-1500元/吨,折算混合玉米集港成本约2300-2307元/吨,与当前北港价格基本持平。虽然基于营养性质及物理属性,稻谷仅能做到部分替代,替代量有限,但政策落地对市场情绪造成了显著冲击,加剧了看跌氛围。但值得注意的是,本次拍卖远低于往年“抢粮”热情,主流饲料企业谨慎心态偏强,参拍积极性一般,部分企业准备略显不足。这反而让市场“松了口气”——最大的确定性利空已经兑现,且冲击力远不及预期。此前市场总投放量1690万吨的大规模利空预期已被反向修正,利空兑现后,贸易商挺价心态反而有望在低位恢复。

- 局地芽麦冲击,实质性替代正在发生,饲用分流加剧:

- 5月中下旬,湖北、河南等小麦主产区在收获期遭遇持续阴雨天气,导致局部地区新麦出现穗发芽现象,芽麦占比增加。这部分芽麦因质量问题大部分只能流入饲料领域,价格远低于玉米(湖北局地芽麦折合干麦价格大幅低于玉米),已经开始分流玉米饲用需求。据市场调研,芽麦量级可能不是特别大,但冲击不可避免。小麦总体仍然维持丰收格局,但品质分化明显,非标粮、芽麦占比增加,粮源结构正在发生改变。

- 新麦批量上市临近,替代压力进入峰值:

- 随着天气转晴,未来两周小麦主产区以晴天为主,河南、山东两大主产区新麦大规模集中收割即将展开。这一区域是我国小麦产量核心区,上市量最大、流通速度最快,市场粮源将在短期内集中爆发式增加,叠加贸易商、粮库、烘干塔集中出货,市场小麦有效供给大幅增加。当前小麦-玉米价差已处于饲用替代活跃区间,玉米饲用需求将进一步被分流。有分析指出,当前小麦对玉米的替代压力已进入阶段性峰值。

- 贸易商挺价情绪松动,出货量增加,但底部支撑仍然存在:

- 替代品以及利空情绪冲击导致中游市场惜售情绪松动,5月以来深加工企业到货量整体呈现增加趋势,现货价格则呈现逐步回落趋势。

- 东北基层余粮已不足一成,华北基层余粮不足两成,主要粮源转移至贸易商手中。贸易商囤粮成本偏高、低价出库意愿不强,构成市场底部支撑。东北产区基层种植户忙于春耕,售粮基本停滞;华北贸易商虽受麦收腾库影响有出货意愿,但挺价惜售情绪并未完全瓦解。

- 进口谷物替代持续施压:

- 南方港口进口大麦及小麦对内贸玉米形成有效替代。截至5月28日,广东港国内玉米价格2470元/吨,进口玉米完税价2246元/吨,价差约224元/吨;大麦价格2330元/吨,进口高粱2440元/吨。进口替代品价格优势明显,持续压制国产玉米需求,饲料企业玉米在配合饲料中的用量占比已较3月下降近3个百分点。

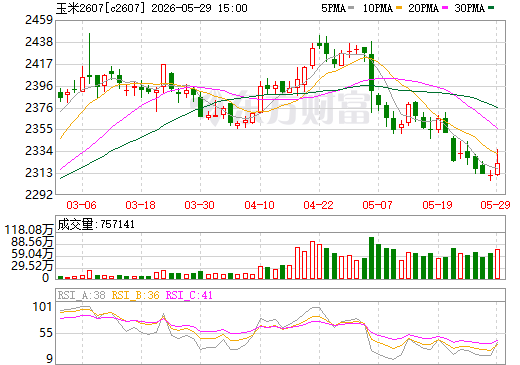

二、期货市场:主力合约(C2607)

- 走势回顾:

- 大连商品交易所玉米C2607合约本周呈现震荡下行、创三个月新低走势,受局地芽麦冲击与定向稻谷拍卖预期影响,期价持续走弱。本周五收盘价2322元/吨,较上周五下跌9元,跌幅0.39%;周五当日开盘2310元/吨,最高2335元/吨,最低2309元/吨,结算价2322元/吨,全周成交757141手,持仓1112136手,成交量小幅增加,持仓量有所回落,资金博弈加剧。

- 周内合约走势受消息面主导,周一受华北现货上涨带动,期价小幅反弹;周三随着天气转好、新麦收割预期升温,市场看空情绪增强,期价开始下跌;周四盘中最低跌至2304元/吨,刷新该合约三个月多新低;周五定向稻谷拍卖落地后,市场利空情绪有所消化,期价小幅企稳,全周维持偏弱震荡格局。

- 市场情绪:期货市场多空分歧依旧显著,但整体呈现空头占优的博弈格局。

- 期货市场情绪“利空兑现,观望加剧”。

- 利空集中释放:定向稻谷拍卖和新麦上市两大核心利空在本周集中体现,期货价格已提前反映部分预期。拍卖成交平淡显示市场承接力有限,但政策“达摩克利斯之剑”落下,短期不确定性消除。

- “利空出尽”预期初现:部分市场观点认为,随着最大利空落地,且价格已跌至低位,继续下行空间有限,市场或进入“利空出尽”后的震荡筑底阶段。但多头信心仍不足,因下游需求未见起色。

- 基差变化:截至5月29日,玉米7月合约与现货均价基差报+101元/吨,期货深度贴水,反映出现货市场因成本支撑相对抗跌,而期货市场更悲观地交易未来预期。

- 整体来看,市场资金普遍持观望态度,投资者等待新麦上市进度与质量情况的进一步明确。短期期价难有大幅反弹,大概率维持2250-2380元/吨区间震荡运行,若新麦质量好于预期或定向稻谷拍卖持续放量,期价仍有进一步下行空间。

图2 大商所C2607玉米期货价格走势图(日k行情)

(截图来源:东方财富网)

三、周边市场和下游产业

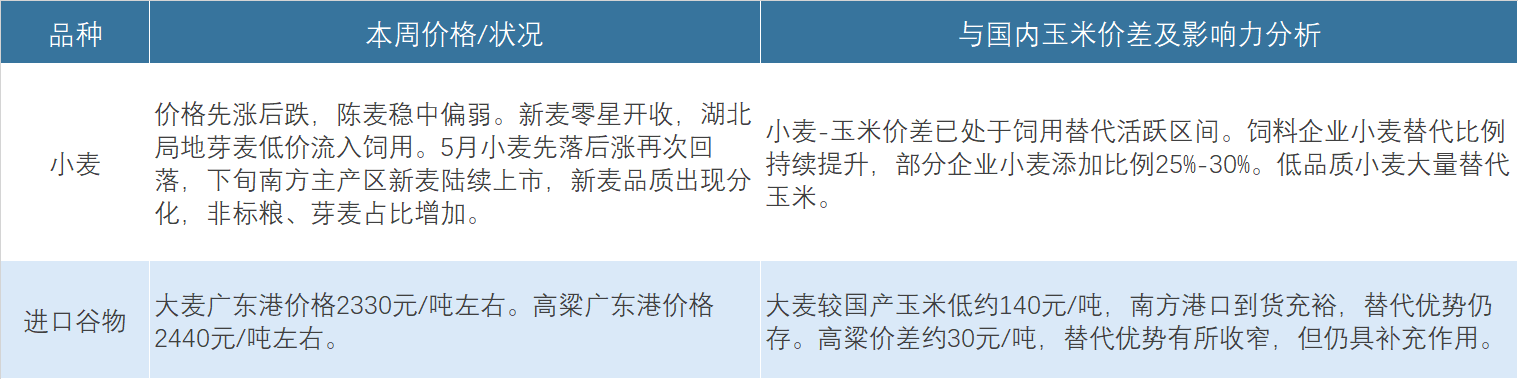

1. 替代谷物:替代谷物市场全面施压,小麦饲用替代持续发力,进口谷物价差优势仍存。

表1 替代品市场

2. 养殖产业:养殖业整体呈现“深度亏损、需求疲软、产能持续去化”的格局。

- 生猪:

- 价格低位盘整,行业深度亏损。本周全国生猪均价9.69元/公斤,环比上涨0.52%,同比下跌32.52%;猪粮比4.09:1,远低于5:1的盈亏平衡线。自繁自养头均亏损约339元,外购仔猪育肥亏损约269元。4月猪价一度跌至8.21-9.16元/公斤,创近十年新低。当前猪价持续在9.7元/kg左右横盘调整已约1个月。从供需看,天气渐热,大猪顺势出栏增加,前期二育生猪进入出栏窗口期,将持续掣肘猪价。不过,临近月底月初,规模场惯性缩量挺价有望支撑猪价走势转强;6月农忙开启加上端午节预期支撑,猪肉消费有望边际改善。能繁母猪存栏连续9个月下降,3月新生仔猪数量17个月来首次同比下降,供应拐点隐现。产能去化持续加速,预示着生猪饲料需求在远期或有所回落,饲用玉米消费量或下滑。

- 肉禽与蛋禽:

- 价格窄幅震荡。本周主产区毛鸡均价7.49元/公斤,环比下跌0.40%,同比上涨1.63%。鸡肉产品综合售价8.95元/公斤,环比持平。肉鸡养殖微盈,屠宰企业继续亏损。

- 蛋价高位运行,创历史同期新高。本周鸡蛋棚前批发价4.58元/斤,较上周上涨近0.5元/斤。食品厂端午节备货需求增长,山东、河南等产区褐壳蛋供应紧张,蛋价连续多次上调,高价产区蛋价突破4.8元/斤,创历史同期新高。养殖企业惜淘老鸡,淘鸡货源持续紧缺,山东、河南等地褐鸡报价突破7.3元/斤。不过,随着节日需求减弱,高温高湿天气缩短鸡蛋流通时间,6月上旬蛋价有走弱风险,预计近期鸡蛋价格窄幅回调。

生猪养殖深度亏损(已连续亏损超7个月),家禽养殖转盈,畜禽存出栏高位略降。从饲料消费总量看,据中国饲料工业协会数据,2026年4月,全国工业饲料产量2889万吨,环比下降2.8%,同比增长2.4%。饲料企业生产的配合饲料中玉米用量占比为40.1%,较3月下降近3个百分点,玉米饲用需求小幅转弱。农业农村部5月预测,生猪产能持续调减,预计玉米饲用消费需求稳中有降。

3. 深加工产业

- 运行情况:

- 行业开工率小幅下行。截至5月28日,全国玉米淀粉周度开机率为60.43%,较上周下降2.12%。全国淀粉行业开工率63%,酒精行业开工率47%,整体维持偏弱水平。部分淀粉企业进入阶段性检修状态。

- 利润与消费:

- 深加工企业亏损压力显著扩大。山东淀粉加工利润约-187元/吨、吉林-106元/吨、黑龙江-151元/吨;吉林乙醇理论利润-494元/吨,亏损更深。在加工利润倒挂影响下,玉米淀粉生产企业检修计划频出,供应端压力略有下滑。截至5月27日,全国玉米淀粉企业淀粉库存总量132万吨,较上周下降4.80万吨,周降幅3.51%。

- 企业采购策略:

- 深加工企业自身原料库存处于安全水平,采购以刚需为主,大规模补库意愿不强。6-7月深加工企业传统检修季,预计开机率将进一步下降,玉米消费将继续回落。

四、核心矛盾与后市展望

1. 短期矛盾(至6月上旬):市场的核心矛盾集中在政策利空落地与新麦上市预期的双重压制,与基层粮源见底的底部支撑之间的博弈。

- 一方面,定向稻谷拍卖正式启动,每周投放100万吨,持续至9月底,政策稳价意图明确;同时新麦即将集中上市,低价新麦将对玉米形成替代压力,市场看空情绪浓厚。

- 另一方面,基层余粮已基本售罄,粮权集中在贸易商手中,较高的建库成本使得贸易商低价出货意愿不强,对价格形成一定底部支撑。多空因素交织,价格大概率维持高位震荡偏弱走势。

2. 中期驱动(6月至7月)

- 新麦大规模上市开秤价博弈:6月初河南、山东等主产区新麦集中上市,新麦开秤价水平及饲料企业替代比例变化是核心变量。若新麦开秤价显著低于玉米(如2300元/吨以下),替代效应将进一步放大,玉米价格或将进一步承压。当前芽麦、赤霉病麦、低容量麦价格低至2300元/吨甚至更低,已形成明显的小麦-玉米价差倒挂。

- 定向稻谷持续投放:按每周100万吨的节奏持续投放至9月底,将对玉米饲用需求形成持续性分流。据测算,陈稻谷饲用拍卖总规模或达1690万吨,底价1490元/吨,折算玉米成本低600-700元/吨,替代压力显著,玉米价格反弹空间受限。

- 生猪产能去化进度与饲料需求拐点:能繁母猪存栏已连续9个月下降,3月新生仔猪首次同比减少,猪价底部逐步探明,但距离真正反转仍需时间。远期生猪产能下调将削弱饲料消费需求,对玉米的中长期需求展望构成压制。

- 深加工检修季与需求季节性变化:东北地区部分酒精及淀粉企业已陆续进入检修阶段,二季度玉米工业消耗量存在承压预期。

- 贸易商库存释放节奏:贸易商库存合计约6990万吨,处于近年高位,若替代品持续施压导致贸易商集中出货,短期抛压可能加剧价格下行。

- 厄尔尼诺天气扰动:5月春播全面结束后,6-7月新季玉米将进入生长关键期,厄尔尼诺天气对主产区(尤其是华北)的影响将成为市场新的炒作变量。据NOAA预测,2026年5月至7月厄尔尼诺形成概率高达82%,并很可能持续至年底。种植成本的增加抬升了中长期玉米价格底部区间,加上今年玉米渠道库存同比低于去年,预期今年玉米均价高于去年。

3. 价格预判:综合来看,短期市场进入“多重利空集中消化、供需双弱、偏弱震荡”阶段。

- 现货:短期在替代品压力下,价格将延续偏弱调整,但基层余粮见底及贸易商成本支撑封杀大幅下跌空间。预计全国玉米均价运行区间在2420-2470元/吨,6月份重心可能继续小幅下移。芽麦上市以及陈化稻谷冲击,市场反弹压力较大,但下游低价备货给予盘面一定支撑。

- 期货:短期政策及替代品压制下偏弱运行,下方支撑关注2300元/吨关口。预计主力合约将在2280-2360元/吨区间运行。有机构观点认为,经过近四周持续下跌,市场情绪已较为悲观,考虑到成本支撑及终端刚需仍在,预期6月玉米行情偏弱震荡,重心小幅下移,不建议主动抄底。操作上,需密切关注5-6月天气对新麦品质和新玉米生长的影响。

五、操作建议

- 对于供应方(农户和贸易商):建议在当前价格区间适度逢高出货,不宜过度惜售。政策利空正在落地(定向稻谷拍卖已启动、新麦即将大量上市),持货风险在增大。持有优质干粮可继续保留观望,但地趴粮及普通粮源宜分批减库。

- 期货投资者:C2607合约偏弱震荡运行,政策预期与新麦上市主导市场情绪,建议以区间操作、逢高偏空为主,严格设置止损,2350元/吨上方谨慎追多,可依托2330-2380元/吨区间轻仓试空;2280元/吨下方谨慎追空,关注新麦质量情况与定向稻谷拍卖结果,若出现利好信号可轻仓试多。

- 用粮企业(饲料、深加工):当前玉米替代品充足,暂无大量建库必要。建议持续关注三方面:一是定向稻谷拍卖实际成交情况(溢价水平、饲料企业参与度),二是新麦开秤价水平及品质变化,三是芽麦流入饲料领域的量级和价格。可适度提高小麦替代比例以降低成本,对国产玉米采购坚持“刚需采购、随用随采”策略,保持低位安全库存,等待价格进一步调整到位。

六、风险提示

- 多重替代集中冲击风险:定向稻谷拍卖(周投100万吨)、芽麦低价入市、新麦集中上市三大替代源同时施压,短期玉米饲用需求面临明显压缩,玉米价格承压运行。

- 贸易商集中出货风险:当前贸易商库存合计处近几年高位,若替代品持续施压引发贸易商集中兑现利润,短期抛压可能加剧价格下行。

- 生猪产能去化超预期风险:能繁母猪已连续9个月下降,远期猪价有望进入回升通道,但生猪产能去化将对玉米饲用需求形成阶段性压制。玉米4月饲用消费已出现环比下降迹象,短期内将制约玉米需求复苏力度。

- 进口谷物持续到港风险:进口玉米、大麦、高粱的价差优势短期难以逆转,南方港口替代品库存充裕,将持续压制国产玉米价格反弹空间。

- 深加工亏损加剧风险:当前深加工企业利润普遍亏损,6-7月检修季开机率将进一步下降,玉米工业消费将季节性回落,削弱玉米需求端支撑。

- 厄尔尼诺天气扰动风险:2026/27年度玉米种植接近尾声,种植面积及单产均小幅增加,但受地租及生产资料上涨影响,种植成本较去年增加10%-15%。厄尔尼诺天气对华北主产区的潜在影响将成为市场新的炒作变量,需持续关注。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

本文章为秣宝网用户专享,登录后可查看全部内容

点击前往登录

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司秣宝公众号

微信小程序

联系我们

市场合作:webmaster@mobaobuy.com

电话:021-23561091(工作日09:00 ~ 18:00)

地址:上海市徐汇区中山西路2025号永升大厦8楼805

秣宝公众号

微信小程序

©2018-2023上海秣宝电子商务有限公司沪ICP备2020029938号-2