- 秣宝资讯 >

- 豆粕 >

- 库存降至冰点vs到港洪峰迫近:豆粕市场强现实与弱预期的终极对抗

库存降至冰点vs到港洪峰迫近:豆粕市场强现实与弱预期的终极对抗

本周提要

本周豆粕现货周五均价2910元/吨,环比跌1.35%,供应压力加速释放。国际端,美豆播种进度67%偏快,USDA报告偏利多,巴西5月出口1610万吨创纪录,阿根廷产量上调至5010万吨,南美丰产完全落地。国内端,豆粕库存24万吨阶段性低位,但5-7月到港预计3200万吨,累库预期明确。养殖业生猪深度亏损持续,能繁保有量下调至3750万头,产能去化进程加速。连粕M2609收2990元/吨,短期震荡偏弱。关注中美贸易后续政策与巴西到港节奏。

一、现货市场:震荡微涨,库存低位支撑与远期压力并存

国内现货价格:延续弱势下行走势

- 现货价格:本周豆粕现货价格延续偏弱下跌。周五全国平均价格为2910元/吨,环比下跌1.35%,同比下降1.73%。5月初均价约2960元/吨,至5月中旬已回落至2910元/吨,月度累计下跌50元/吨。华东豆粕现货基差已下探至-140元/吨,供应宽松压力逐步凸显。

- 驱动因素:

本周市场主要受供应大幅增加与需求支撑有限双重压力主导。

- 利空方面:

- 进口大豆集中到港,油厂大豆库存持续攀升,油厂开机率升至高位,豆粕现货供应压力显著增大,贸易商降价出货为主。

- 终端养殖深度亏损格局未改,饲料企业采购极为谨慎,以执行前期合同和刚需补库为主,市场成交未见显著放量。下游补货意愿偏淡,观望情绪较浓。

- 美豆价格在USDA供需报告利多兑现后获利了结,叠加原油价格高位下跌,进口大豆成本小幅下降,对现货价格的托底作用减弱。

- 利多支撑:美豆价格在成本端形成一定支撑,进口大豆到港成本约在2700-2800元/吨区间,限制了下行空间;下游提货量略高于预期,豆粕库存延续小幅去化。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

全球大豆市场呈现“美豆播种提速但供需收紧、巴西丰产兑现出口高位、阿根廷产量上调收割加速”的多重特征,市场焦点集中于关键生长期天气演变与需求端变化。

- 美国大豆:

- 播种进度偏快,供需报告中性偏多:截至5月17日当周,美国大豆种植率为67%,高于去年同期的59%及五年均值,春播进展整体偏快。USDA5月供需报告显示,2026/27年度美豆种植面积8470万英亩,产量44.35亿蒲式耳(历史次高),但受生物柴油需求拉动,美国国内压榨预期大幅上调至27.5亿蒲式耳,期末库存下调至3.1亿蒲式耳,供需平衡大幅收紧,报告整体偏利多。出口方面,截至5月21日当周,美国大豆出口检验量为42.03万吨,符合市场预期。价格方面,受原油价格下跌及产区天气有利拖累,CBOT大豆7月合约收跌9.75美分至1199.75美分/蒲式耳,短期偏弱震荡。

- 巴西大豆:

- 收割基本结束,出口维持高位:巴西大豆收割已基本结束,创纪录丰产兑现。巴西全国谷物出口商协会(ANEC)预计,5月份巴西大豆出口量将达到1610万吨,略高于前一周预估的1600万吨,将比上年同期增加13.5%。ANEC数据显示,2026年巴西大豆出口量预计达到1.1亿吨,高于2025年的1.0868亿吨。丰产压力持续压制全球大豆价格,中国自巴西进口份额持续提升。

- 阿根廷大豆:

- 产量预期上调至5010万吨:布宜诺斯艾利斯谷物交易所表示,由于收获进展顺利且单产高于预期,已将阿根廷大豆产量预估值从此前的4860万吨调高到5010万吨。截至5月13日当周,阿根廷大豆收获进度为57.9%,较一周前大幅推进,首季大豆单产普遍高于十年均值。南美整体丰产格局进一步巩固。

三、国内供需矛盾

国内豆粕市场呈现“短期库存低位、累库趋势确立、巨量到港兑现、需求承接乏力、供需宽松固化”的格局,市场焦点正逐步转向油厂开机率回升后的库存累积速率与基差承压情况。

- 进口到港量:5月进口大豆到港压力集中释放。5-7月进口大豆到港量预计分别达到1000万吨、1100万吨、1100万吨,5月实际到港约1028.8万吨。截至5月中旬,油厂大豆库存继续攀升至高位。

- 库存与潜在缺口:短期无实质缺口,累库在即。截至5月15日当周,豆粕库存降至24万吨,环比下降6万吨。但国家粮储中心预计,随着5月进口大豆集中到港、油厂开机率进一步提升,月底豆粕库存或回升至55-60万吨,环比增加约15-20万吨,同比上升约25-30万吨。各地油厂开工率稳步回升,豆粕产出持续增加。截至5月19日,华东豆粕现货基差已下探至-140元/吨,供应宽松压力逐步凸显。后期来看,油厂将维持高位运转,豆粕将进入累库周期。

四、期货市场

1. 主力合约(M2609):震荡运行,多空博弈加剧

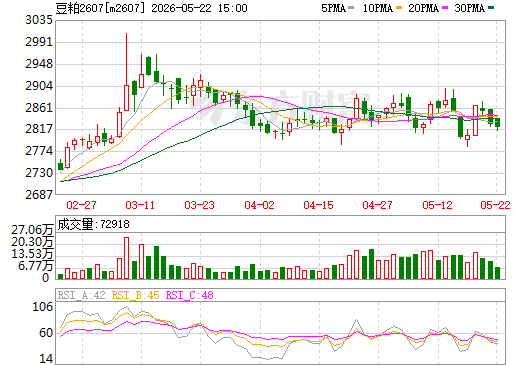

- 本周豆粕期货主力合约M2609价格震荡偏弱。5月22日M2609合约开盘2998元,收盘2990元,跌16元,最高2999元,最低2984元,成交量659103手,持仓量2461397手。近期主力合约连续两周K线收阴,5月11日至5月15日主力合约跌幅达0.4%,持仓量环比增持30,483手。近月M2607合约周五收2820元/吨。盘面近弱远强格局延续,反映市场对远期供应压力的持续性预期。

图2 大商所连豆粕2607期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

本周多空双方博弈核心聚焦短期库存低位支撑与远期供应宽松压力的对抗。

- 期货市场呈现“成本支撑vs供应压力”的多空拉锯格局,空头预期仍占一定优势。

- 利多因素:第一,成本端支撑明确,USDA5月供需报告偏利多,2026/27年度美豆期末库存3.1亿蒲式耳为近五年新低,供需结构偏紧,为CBOT大豆提供底部支撑,进口成本约在3600-3700元/吨,对连粕形成成本底。第二,短期库存低位支撑,油厂豆粕库存降至24万吨,低于近五年均值,对近月合约构成阶段性支撑。

- 利空因素:第一,全球大豆供应极度宽松,巴西大豆产量创纪录达1.8亿吨以上,5月出口1610万吨,阿根廷产量上调至5010万吨,南美双国丰产完全落地,供应压力持续存在。第二,国内到港洪峰压力,5-7月合计到港约3200万吨,5月下旬起豆粕将进入明确累库阶段。第三,养殖亏损抑制需求,生猪深度亏损持续,能繁母猪存栏仍超调控目标,饲料企业普遍随采随用,补库动力有限。第四,中美贸易政策未落地实质性增量订单,市场乐观预期降温。

- 价格结构分化:豆粕价格格局呈现显著的“近弱远强”特征。近月合约(M2609及临近到期合约)受巴西大豆集中到港及国内累库预期压制,价格重心仍有下移风险;而远月合约(M2601及以后)受USDA5月报告偏多基调(美豆库销比5.8%为近五年新低)、中美贸易关系改善预期及全球大豆连续去库存支撑,相对抗跌。

五、下游养殖

养殖产业:

下游养殖业呈现“生猪深度亏损驱动去化、禽类微利或盈利运行、饲料需求刚性但疲软”的严峻格局,对豆粕需求形成底部支撑但缺乏上行弹性。

- 生猪:

- 深度亏损持续,产能去化目标下调。5月14日,农业农村部正式印发《生猪产能综合调控实施方案(2026年修订)》,将全国能繁母猪正常保有量从3900万头下调至3750万头,降幅150万头。以2026年一季度末能繁母猪存栏3904万头来看,当前存栏量仍超出新设定的正常保有量4.1%,位于黄色预警区间,后续政策将持续引导产能回归合理区间。淘汰母猪价格约4元/斤,与商品猪比价维持在7-8折,远低于历史产能出清周期低于7折的临界值,反映养殖端“抗亏损、博弈现金流、等待对手出清”的心态,产能实质性收缩尚未到来,产能调整极为温和。据能繁母猪存栏变化推算,2026年下半年猪价有望重启上升通道,但去化主要集中在2026Q4,结合生产效率提升因素,猪价可能长期处于磨底阶段,预计2026Q4随着消费旺季到来猪价将有所上涨。饲料企业豆粕采购以随用随采为主,补库动力有限。

- 肉禽和蛋禽:

- 肉禽:盈利微薄,供需弱平衡。产品走货一般,屠宰企业库存压力攀升,但受毛鸡出栏影响鸡源有限,供需维持弱平衡。饲料原料成本端压力略有缓解,但整体对豆粕价格的拉动作用有限。

- 蛋禽:持续盈利,存栏仍偏高。鸡蛋价格维持阶段性高位,养殖利润持续为正。在产蛋鸡存栏仍处历史偏高位置,供应端压力不减,但养殖利润修复令存栏去化节奏有所趋缓,对饲料需求的刚性支撑小幅回升。

- 综合评估

下游养殖业整体处于“生猪深度亏损、禽类微利至盈利”的分化状态。生猪持续亏损是压制豆粕需求的核心因素,能繁母猪存栏虽缓慢去化但仍超调控目标,去化进程远未结束。饲料企业普遍维持低库存运营,坚持随用随采模式,豆粕需求端难以形成有效拉动。2026年饲料需求预计维持高位,但四季度生猪存栏面临下滑趋势,需求或面临下降影响。

六、后续展望

- 短期(1-2周):

- 预计维持震荡偏弱格局。随着5月下旬至6月巴西大豆集中到港、油厂开机率回升至70%左右,豆粕供应压力将加速兑现。国内豆粕短期围绕成本线附近弱势运行,后续下方空间有限但向上驱动不足。连粕M2609合约预计在2900-3150元/吨区间运行,华东现货均价预计在2800-3100元/吨区间。

- 中期(2-4个月):

- 价格重心面临持续下行压力。5月底豆粕库存或回升至55-60万吨,6-8月月均到港维持900-1000万吨,供应宽松格局将进一步深化。同时,养殖端深度亏损压制豆粕消费弹性,供需双弱格局或导致价格中枢缓慢下移。

- 关键因素:

- 国内豆粕库存实际回升速度:5月底是否如期累库至55万吨以上。

- 巴西大豆到港节奏:5月实际到港量是否达到1100万吨预期,港口清关及油厂开机计划的执行情况,将直接影响累库速度。

- 中美贸易后续政策落地:目前美国大豆在中国仍面临额外10%的关税,若后续取消额外加征关税,将提振美豆出口预期,通过成本端间接支撑国内豆粕;反之,若未实质性落地,出口压力将持续。

- 美豆春播天气:当前播种进度快于历史均值,关注厄尔尼诺现象对6-8月关键生长期的潜在影响。

- 养殖端产能去化节奏:能繁母猪调控目标下调至3750万头,去化进程加速与否将决定下半年豆粕需求拐点。

七、投资策略建议

- 现货端

- 建议采取“低位补货、控制库存、不宜追高”的策略。当前豆粕现货价格已跌至2910元/吨的阶段性低位,近期可适度补库满足刚需,但5月下旬至6月巴西大豆集中到港意味着供应压力将继续放大,不宜大规模囤货建库。贸易商应及时锁利,以销定采为主,控制现货头寸敞口。饲料企业可利用远月基差安全边际较高布局低位头寸滚动锁价,管理远期成本。

- 期货端

- 当前市场处于“多空交织、方向不明”的震荡格局。短期以区间震荡、谨慎参与思路为主。USDA报告偏利多给予美豆下方一定的成本支撑,但国内豆粕短期受美豆成本带动下有反弹潜力,但南美大豆到港压力压制反弹空间。连粕M2609合约主要运行区间参考2900-3150元/吨。国内豆粕库存短期下行,但节后油厂开机率逐步回升、大豆到港通关加速,压榨节奏或加快,叠加下游采购谨慎,现货价格承压。

- 中期来看,5月底库存回升、6-8月到港维持高位的背景下,豆粕整体保持区间波动、重心缓降特征,趋势性做多缺乏确定性驱动。后续需关注美豆产区天气变化、中美贸易关系进展及养殖端产能去化节奏。

八、风险提示

- 中美贸易政策风险

- 中美近期达成实质性农产品贸易协议,可能提振CBOT大豆价格,通过成本端间接支撑国内豆粕。市场预期未来大豆关税可能再降10%,若落地将降低进口成本。但若未来无实质性增量订单落地,乐观预期消退后市场可能提前交易出口担忧。

- 南美天气与到港节奏风险

- 巴西大豆收割虽基本结束,但6-7月若南里奥格兰德州等南部产区持续降雨影响仓储和装运节奏,或造成阶段性供应错配。阿根廷港口若再次出现卡车司机抗议活动,可能影响大豆出口节奏。

- 5月巴西大豆出口预计1610万吨,5-7月合计到港约3200万吨,但若港口物流或国内清关出现延迟,可能阶段性供应收紧引发价格反弹。

- 美豆春播天气风险

- 当前播种进度偏快,但NOAA预测5-7月出现厄尔尼诺的概率达61%,6-8月关键生长期的天气是重要变量,干旱或过量降雨均可能引发CBOT注入天气升水。

- 养殖需求超预期变化风险

- 当前能繁母猪存栏仍超调控目标4.1%,产能去化仍在进行,养殖亏损若持续加速产能淘汰,将中期削弱豆粕刚性需求;反之若猪价提前触底反弹,饲料需求有望边际改善。

- 宏观与地缘政治风险

- 美伊谈判进展及原油价格波动将继续通过生物燃料→豆油→大豆的成本链条影响连粕盘面。地缘叙事仍是短期盘面的情绪变量。

- 资金风险

- 期货市场资金集中抄底,多头发力带动盘面大幅反弹,引发做空亏损。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司