- 秣宝资讯 >

- 豆粕 >

- 进口大豆集中到港,豆粕易跌难涨,短期维持弱势格局,静待厄尔尼诺破局

进口大豆集中到港,豆粕易跌难涨,短期维持弱势格局,静待厄尔尼诺破局

本周提要

5月豆粕现货均价月末跌至2898元/吨,环比跌幅扩大。国际端,美豆播种进度79%创历史最快,巴西丰产落地、5月出口1599万吨,阿根廷产量大幅上调至5010万吨,南美供压全面兑现。国内端,豆粕库存31万吨底部确认,5月到港1000-1100万吨,累库节奏缓慢但方向明确。养殖端生猪深度亏损持续(头均亏343元),蛋鸡肉鸡盈利良好但需求支撑有限。期货M2609在成本支撑与供应压力间震荡,核心区间2950-3050元/吨。短期延续弱势,中期有待天气驱动。

一、现货市场:震荡微涨,库存低位支撑与远期压力并存

国内现货价格:延续弱势下行走势

- 现货价格:本周五国内豆粕现货价格延续弱势下跌,全国平均价格为2898元/吨,环比下跌0.43%,同比下降1.23%。本周现货价格延续弱势下行走势,周初受外盘偏弱、进口大豆集中到港影响,贸易商降价走货;后半周随着终端提货量有所增加,价格止跌企稳,但整体仍呈现易跌难涨态势,价格重心小幅下移。

- 驱动因素:

本周现货价格下跌的核心驱动来自“累库确认”与“需求疲软”的共振,核心逻辑为进口大豆集中到港+油厂开机高位+远期供应压力巨大,多空因素交织。

- 利空方面:大豆通关节奏普遍缩短7-10天,前期困扰油厂的大豆断档问题正快速缓解,油厂压榨量随之回升。5月国内进口大豆到港量预计达1100万吨,创年内单月新高,油厂大豆库存持续攀升;本周油厂开机率保持高位,周度大豆压榨量达220万吨,豆粕现货供应宽松;美豆价格震荡下跌,进口大豆成本小幅下降,进一步压制国内现货价格;市场对远期供应宽松形成一致共识,贸易商以低价出货、加快去库为主。

- 利多方面:国内油厂豆粕库存虽止降回升至26万吨,但仍处于近五年同期偏低水平,短期现货流通货源偏紧,对价格形成一定支撑;下游饲料企业采购极为谨慎,以执行前期合同和刚需补库为主,终端按需提货,现货成交有所好转,限制了价格下跌幅度。

图1 各地豆粕和全国豆粕平均价格走势

(数据来源:秣宝网)

二、国际供应影响

全球大豆市场呈现“美豆播种提速但供需收紧、巴西丰产兑现出口高位、阿根廷产量上调收割加速”的多重特征,市场焦点集中于关键生长期天气演变与需求端变化。

- 美国大豆:

- 播种历史最快,出口销售疲软,USDA报告偏利多:截至5月24日当周,美国大豆种植率为79%,虽然略低于市场预期的82%,但较前一周的67%大幅提升,同时也高于去年同期的75%和五年均值68%;出苗率达到49%,前一周为32%,去年同期48%。伊利诺伊、印第安纳、艾奥瓦等中西部核心产区播种进度均明显快于5年均值,2026年美豆春播进度创下历史同期最快纪录。出口方面,美豆旧作净出口销售量持续处于偏低水平,市场对中国后续采购保持观望。不过,5月USDA供需报告显示,2026/27年度美豆期末库存预估仅为3.1亿蒲式耳,远低于市场预期的3.55-3.64亿蒲式耳,较上年3.4亿蒲有所下降,库消比大幅收紧;压榨量大幅上调至27.5亿蒲式耳,出口也相应上调。叠加厄尔尼诺天气逐渐发酵,为后续天气炒作埋下伏笔。

- 巴西大豆:

- 创纪录产量落地,5月出口维持高位:截至5月22日,巴西大豆收获进度已完成99%,收割工作基本结束,仅有南部的南里奥格兰德州等少数地区尚未完成。USDA维持1.80亿吨的产量预期,StoneX已进一步上修至1.816亿吨高位,CONAB预估1.797亿吨。出口方面,巴西5月大豆出口量预计达1599万吨,虽然低于4月份的1624万吨纪录,但仍比2025年5月份的1418万吨提高12.7%。巴西仍持有约46%-48%的未售库存,丰产压力将持续压制全球大豆价格。

- 阿根廷大豆:

- 产量大幅上调至5010万吨,收割明显加速:布宜诺斯艾利斯谷物交易所已将阿根廷2025/26年度大豆产量预估从4860万吨大幅上调至5010万吨,原因是单产超出预期以及收割进展顺利。截至5月21日,阿根廷大豆收割进度达74.7%,远快于去年同期,首季大豆单产普遍高于十年均值。罗萨里奥谷物交易所也同步将产量预期调高至5000万吨。此外,阿根廷经济部长表示将在未来两年逐步下调核心农产品出口税率,大豆出口税从24%逐步降至15%左右,将刺激阿根廷大豆出口积极性。

三、国内供需矛盾

国内豆粕市场目前呈现“短期库存偏低、累库趋势形成、巨量到港逐步兑现、需求跟进显疲态、整体供需转向宽松”的特点,市场关注点正向油厂开机回升后的库存积累节奏及基差表现转移。

- 进口到港量:海关统计显示,4月中国进口大豆847.8万吨,环比增加445.9万吨(+52.6%)。1-4月累计进口2515.1万吨,同比增加8.5%。市场预计5月进口大豆到港量在1000-1100万吨之间,5月17-23日当周,5月巴西大豆发运量已达665万吨,6月排船量也超过640万吨。5-7月合计到港量预计约3200万吨,供应压力巨大。

- 库存与潜在缺口:截至5月22日当周,全国豆粕库存为31.18万吨,环比增加2.05万吨,但同比增幅达50.70%。2026年第22周(5月23-29日),国内油厂大豆实际压榨量215.17万吨,开机率59.25%,维持在较高水平。5月国内豆粕产量为673万吨,但期初库存仅43万吨,消费量高达673万吨,导致5月中旬豆粕库存一度降至30万吨以下,月底虽预计小幅回升至40万吨,库消比仅为5.94%。国家粮油信息中心此前预计,随着5月进口大豆集中到港、油厂开机率提升,月底豆粕库存或上升至55万吨左右,环比增加约15万吨。从实际数据看,累库速度慢于预期,但6月后随着到港量持续维持高位,库存将加速累积。

四、期货市场

1. 主力合约(M2609):止跌反弹,整体区间震荡

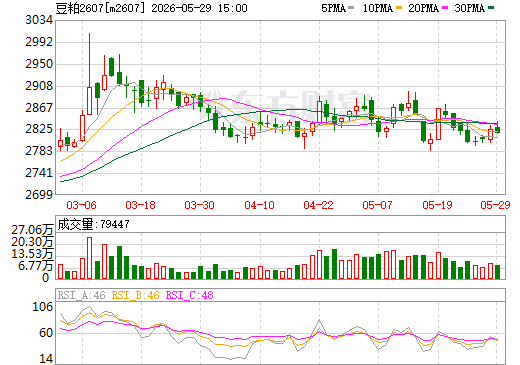

- 本周大连商品交易所豆粕主力合约M2609整体呈现先抑后扬、止跌反弹、窄幅震荡的走势,周五收盘价2991元/吨,较上周五上涨1元/吨,涨幅0.03%。近月合约M2607同步震荡,周五收2816元/吨,较上周五下跌4元/吨,跌幅0.14%。M2609周内盘面受美豆下跌拖累偏弱运行,盘中低点跌至2960元/吨,受市场获利了结带动,盘面止跌反弹,全周波动幅度收窄,整体维持低位区间震荡格局,预计下周运行区间2850-3150元/吨。

图2 大商所连豆粕2607期货合约走势图(日k行情)

(截图来源:东方财富网)

2. 预期博弈:

本周多空双方博弈核心聚焦短期库存低位支撑与远期供应宽松压力的对抗。

- 期货市场呈现“短期成本支撑,中期供应承压”的拉锯格局,但市场心态日趋悲观。

- 利多因素:第一,USDA5月供需报告将美豆期末库存大幅下调至3.1亿蒲,库消比收紧至近五年低位,美豆价格重心上移,进口成本维持在较高水平,对连粕形成成本支撑。第二,6-7月进入美豆关键生长期,厄尔尼诺天气风险尚未解除,NOAA预测5-7月出现厄尔尼诺的概率达61%,存在天气炒作窗口。第三,部分地区油厂仍有“压车”排队提货情况,短期现货供应偏紧对近月合约构成支撑。

- 利空因素:第一,南美丰产压力彻底落地,巴西大豆产量1.80亿吨、阿根廷产量高达5010万吨,全球大豆供给规模巨大,丰产预期已全面兑现。第二,国内累库预期明确——5月底油厂开机率维持高位,豆粕产出持续增加,6月大豆到港量预计仍维持1100万吨左右,累库压力将持续压制价格。第三,需求端全面承压——生猪养殖深度亏损持续,自繁自养头均亏损约343元,能繁母猪存栏仍超调控目标4.1%,饲料企业普遍保持低库存、随采随用策略,远月合同采购进度滞后。

五、下游养殖

养殖产业:

下游养殖业呈现“生猪深度亏损驱动去化、禽类盈利运行、饲料需求刚性但分化”的格局,对豆粕需求形成底部支撑但缺乏上行弹性。

- 生猪:

- 深度亏损持续,产能去化政策加码。截至5月15日,自繁自养生猪养殖利润为-343.24元/头,外购仔猪养殖利润为-213.54元/头,2025年以来行业亏损已达7至8个月。全国活猪均价跌至约10.12元/公斤,猪粮比跌破4:1,远低于盈亏平衡点。能繁母猪存栏虽持续小幅去化,但绝对量仍超调控目标,产能出清尚在起步阶段。农业农村部已将2026年能繁母猪保有量目标下调至3750万头,产能去化政策持续加码。饲料企业普遍保持低库存运营,以执行前期合同为主,对豆粕现货采购积极性有限。

- 肉禽和蛋禽:

- 肉禽:持续盈利,养殖端处于红利期。5月份白羽肉鸡价格高位震荡,月度棚前成交均价为3.68元/斤,环比上涨2.22%。月内白羽肉鸡养殖盈利为0.78元/只,养殖环节处于红利期。山东毛鸡主流报价稳定在3.65元/斤,大厂鸡苗报价维持在4.10元/羽。今年1-4月,毛鸡价格同比上涨4.31%,养殖利润明显优于去年同期。需求端走货较快,屠宰企业收购积极性尚可,对饲料需求形成稳定支撑。

- 蛋禽:持续盈利,鸡蛋价格快速攀升。2026年第21周,鸡蛋批发市场均价为9.38元/公斤,环比上涨2.2%,同比上涨20.1%,鸡蛋期货2607合约5月以来累计涨幅超13%。主产区鸡蛋均价已攀升至4.3-4.5元/斤,规模养殖场完全成本仅3.5-3.7元/斤,养殖利润可观。随着蛋价上涨和端午节临近,养殖端压栏惜售意愿增强,淘汰鸡出栏量有限,整体供应偏紧。饲料企业虽面临豆粕采购成本较低的优势,但蛋鸡存栏仍处高位,对豆粕需求形成刚性支撑。

- 综合评估

养殖行业盈利持续分化:生猪处于近十年罕见深度亏损,去产能节奏偏慢;蛋鸡、肉鸡养殖利润则持续为正。水产养殖进入传统旺季对菜粕需求改善,但对豆粕的拉动效应因配方替代而有限。生猪产能去化仍是市场最核心的矛盾点,能繁母猪存栏的去化进度直接决定下半年豆粕需求的拐点。饲料企业利润承压,饲料原料豆粕采购以执行前期合同为主,豆粕刚性需求短期内难以出现有力增长。

六、后续展望

- 短期(1-2周):

- 预计豆粕现货将继续震荡偏弱运行。5月进口大豆到港量持续高位,油厂开机率维持60%以上,豆粕供应放量将持续压制现货价格。连粕M2609合约预计在2900-3050元/吨区间运行。需求端来看,生猪深度亏损抑制补栏意愿,饲料企业仍以执行前期合同和刚需补库为主。现货市场部分地区价格可能跌破2850元/吨,区域分化将有所收敛,南北价差有望收窄。市场将继续在累库压力与成本支撑之间反复拉锯。

- 中期(2-4个月):

- 价格重心仍有下行压力,巴西大豆集中到港进入高峰期。6-7月大豆到港量预计仍维持在1100万吨左右,供应压力将持续存在。豆粕累库进程虽然慢于预期,但库存拐点已确认,后续库存大概率稳步回升,预计6月底豆粕库存将回升至55-60万吨。8月之前若无强势天气炒作提振,豆粕价格中枢或进一步下移至2800-2950元/吨区间。

- 关键因素:

- 美豆关键生长期天气:6-8月是美豆生长的关键窗口,当前厄尔尼诺现象正在发展,产区天气变化将是市场波动核心变量。

- 中美农产品贸易协议后续落地的实际进度:美豆采购的船期安排与成本竞争力。

- 大豆到港节奏:6-7月实际到港量与报关速度,决定豆粕库存累积的速度,若到港出现阶段性放缓,现货价格可能获得短暂支撑。

- 生猪产能去化进度和生猪养殖亏损能否收窄:能繁母猪存栏去化速度将决定下半年豆粕需求拐点,政策产能调控目标(3750万头)能否兑现是中期关键变量。

- 终端需求恢复情况:端午节日需求以及饲料企业远期合同执行进度,将影响下游豆粕补库节奏。

七、投资策略建议

- 现货端

- 建议豆粕采购采取“按需采购、避免高价追货、控制头寸”的思路。当前供应压力持续释放,豆粕价格处于下跌通道,不宜大量补库。饲料企业可在价格回落至相对低位时分批建立安全库存,贸易商应维持低库存运营、以销定采为主,尽量避免囤货风险。

- 期货端

- 短期以区间震荡、谨慎偏空思路为主。关注M2609合约在2950-3050元/吨区间内的走势。若美豆成本支撑有所松动,盘面或有进一步下探空间。

- 中长期面临供应压力与需求疲软双重压制,趋势性做多缺乏确定性驱动,逢高试空配合合理仓位管理相对稳妥。

八、风险提示

- 美豆关键生长期天气风险

- 6-8月是美豆生长的核心窗口,若产区出现持续干旱或洪涝灾害,可能引发CBOT注入天气升水,盘面情绪剧烈波动。

- 南美到港节奏风险

- 5-7月合计到港约3200万吨,若港口物流或国内清关出现延迟导致到港节奏不达预期,可能阶段性收紧供应并诱发价格反弹。

- 生猪产能加速去化风险

- 养殖深度亏损持续,若能繁母猪存栏去化在二季度加速超预期,将中期削弱豆粕的刚性需求。

- 美国出口政策风险

- 中美贸易谈判后续动向以及美国生物燃料掺混配额政策落地情况,可能通过影响美豆压榨需求间接传导至国内。

- 宏观与地缘政治风险

- 原油价格波动、美伊局势演变及美元指数走势,将继续通过成本传导通道影响豆粕盘面。

- 资金风险

- 期货市场资金集中抄底,多头发力带动盘面大幅反弹,引发做空亏损。

(数据来源:秣宝网、大连商品交易所、东方财富网等等)

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司