- 秣宝资讯 >

- 见解与随想 >

- 「周秣杂谈344」蛋氨酸和维生素E价格的涨跌差异

「周秣杂谈344」蛋氨酸和维生素E价格的涨跌差异

交易略增与价格略跌并存

本周秣宝网平台,询单环比上升16.7%,成交环比上升20.7%,成单率仍居83.3%的高位,询单和交易仍然全部是基于刚性需求采购。因为除了赖氨酸硫酸盐成单率88.9%和维生素E成单率50%之外,其他成单率都达到100%。

本周,秣宝网交易量前五位品种分别是赖氨酸硫酸盐、蛋氨酸、玉米、玉米副产物和赖氨酸盐酸盐。

大部分饲料添加剂和原料价格环比下降

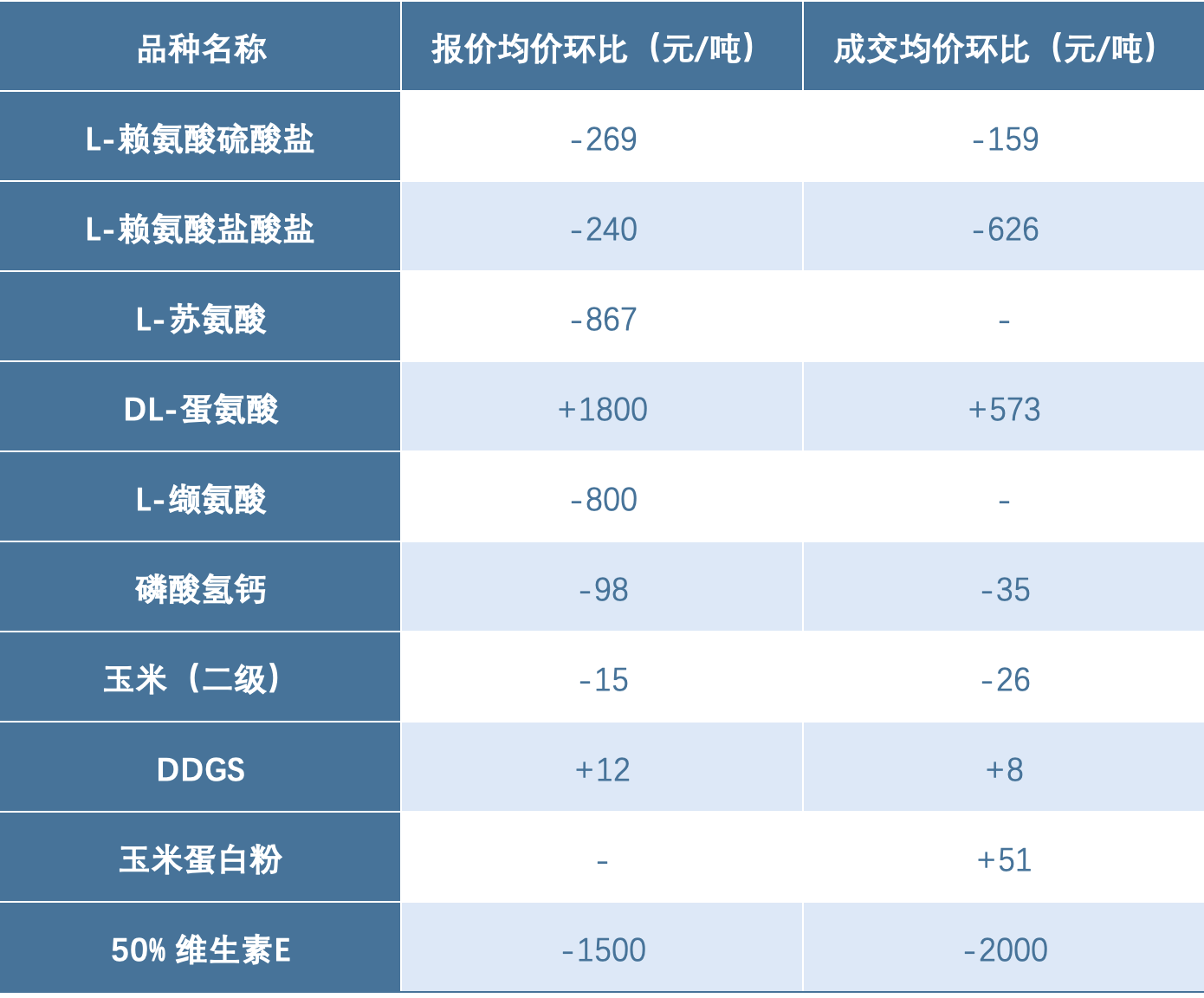

本周,除了蛋氨酸之外,几乎所有其他添加剂和大宗原料的报价都不同程度地全线下跌,报价跌幅最大的是维生素E(-1500元/吨),其次是苏氨酸(-867元/吨),报价跌幅最小的是磷酸氢钙(-98元/吨)。

本周蛋氨酸报价环比提高了1800元/吨,但受报价大幅度提升影响,询单量和成交量大幅度下降超过70%。

本周秣宝网实际交易价格,蛋氨酸的平均价格环比上升幅度最大,达到了573元/吨,下降幅度最大的是维生素E,平均价格环比下降2000元/吨。

表1 第22周秣宝网主要饲料添加剂和饲料原料报价和成交价格环比变化

(来源:秣宝网)

出口形势整体偏好

根据国家海关总署公布的最新数据的统计分析,2026年4月,除了维生素C之外,所有主要氨基酸和维生素出口同比都较大幅度增长;2026年4月,环比除了赖氨酸盐酸盐(-9.83%)、蛋氨酸出口(-5.98%)、蛋氨酸进口(-13.82%)、维生素是E(-11.15%)之外,其他品类出口都不同程度增长。

2026年1-4月,除了维生素C之外,其他所有主要氨基酸和维生素累计出口同比都不同程度增长,其中蛋氨酸、维生素A、维生素E、维生素B1、维生素B2和赖氨酸硫酸盐出口同比增长幅度较大,苏氨酸和赖氨酸盐酸盐的出口同比也增长超过9%。值得注意的是,受欧盟反倾销影响,2025年1-4月,中国赖氨酸硫酸盐和赖氨酸盐酸盐出口处于高位。

从出口数据分析显示,相比2025年1-4月,中国生产企业的维生素B12更多以预混粉剂型出口。

蛋氨酸和维生素E的价格走势

2026年1-4月,蛋氨酸、维生素A和维生素E出口增长幅度最大。4月份,蛋氨酸出口同比增加38.05%,环比下降5.98%,1-4月累计出口同比增加26.27%,价格略增1.31%。4月,维生素A出口同比增加49.00%,环比增加8.64%,1-4月累计出口增加63.90%,价格同比下降42.90%。4月,维生素E出口同比增加35.38%,环比下降11.15%,1-4月累计出口同比增加44.73%,价格同比下降57.35%。

最近一段时间,不少人喜欢将维生素E后期价格走势与蛋氨酸相提并论。虽然都是价格保持高位,出口同比都大幅增加,环比有所下降,但背后的逻辑有很大的差异。

虽然这波价格上涨都始于2月底的美以伊战争后原料价格上涨、部分原料供应紧张和市场过激反应的情绪,但这两个产品的价格走势仍然依赖其生产供应厂家的经营策略和产品线的特征。

国内外蛋氨酸厂家目前可以用冰火两重天来形容。海外生产厂商面临原料紧缺和原料价格高,产品供应紧张,但仍然不愿放弃赚取近期高额利润的机会,所以一直未发不可抗力声明。国内生产厂家虽然也面临原料价格上涨,但供应没什么问题,尤其是前期库存过大,虽然经历了过去3个多月的大量出货,但目前给中小客户仍然在发2025年12月份生产日期的货(相比今年3月出厂产品的生产日期2025年8月已经新鲜了很多)。虽然库存不小,但蛋氨酸的特征是头部企业比重很大,市场节奏保持很强的默契性,对市场和客户的预期管理也比较好。虽然有部分企业仍然在追求短期利益,但因其市场份额较小,对市场影响力也很小。因此,虽然近期蛋氨酸市场价格上上下下地起伏波动,但这主要来自贸易商的心态和信心,上游头部企业的市场节奏持续保持稳定和延续。

虽然维生素A无论同比和环比出口都有大幅度提高,但过去一年半大家都可以看见,从海外生产企业到国内生产企业,所有主要精力都在争夺更大的市场份额,因此在本轮3月份虽然也有过一波上涨,但很快回落。维生素E从表面看,出口增长或减少的节奏和蛋氨酸相似,但维生素E生产企业的经营作风完全不同于蛋氨酸生产企业。虽然新和成在中国维生素E市场和蛋氨酸市场的市场份额都是最大的,但其对中国蛋氨酸市场的影响权重远大于其在维生素E市场的影响权重。这一点可体现出后续维生素E和蛋氨酸市场走势的差异。因为维生素E在中国市场并没有一家独大,而且各自有各自的经营策略。在上游生产企业各自盘算的同时,中间贸易商的心态就完全不同,更显信心不足。

因此,我们可以看见最近数周,蛋氨酸市场价格仍然在上下波动,但维生素E市场价格几乎都是一路走弱。

相关推荐

上海秣宝电子商务有限公司

上海秣宝电子商务有限公司